Asie naplňuje očekávání o vyšším růstu

Globální oživení začíná být čím dál více reálnější, ale růst bude pomalý, protože strukturální problémy zůstávají. Asie (mimo Japonska) by se však měla vyvíjet lépe.

Trhy mají lepší fundamentální základ a to by se mělo odrazit ve vyšších úrovních zisku.

Světové trhy si v červnu daly malou pauzu a nadechly se před dalším růstem. Hlavní ekonomické indikátory ukazují na konec recese a stabilizaci ekonomického růstu ve 3. čtvrtletí. Přesto tento růst bude pravděpodobně velmi mělký. Strukturální problémy v Americe totiž zůstávají a to v podobě nízkých cen nemovitostí a vysoké nezaměstnanosti. Dokud v těchto indikátorech nedojde k obratu, dokud nezačne růst spotřebitelská poptávka a banky nezačnou znovu půjčovat peníze, globální ekonomika se pravděpodobně bude potácet na hraně slabého růstu a hlavním tahounem se stanou rozvíjející se státy.

V několika příštích letech proto uvidíme skutečný, nefalšovaný růst jen zřídka. Proto ale za něj na druhou stranu investoři budou ochotní platit vyšší prémii a ve střednědobém horizontu by se tak investice, které budou schopny stabilní a udržitelný růst nabídnout, měly vyvíjet lépe.

Asie má našlápnuto k růstu

Asie má lepší výchozí pozici pro to, aby z krize vyšla rychleji a lépe než většina rozvinutých ekonomik západního světa. Asijské země jsou totiž v lepší situaci, mají silnější „fundament“, konkrétně vyšší míry úspor, přebytek běžného účtu, zdravější bankovní systém a méně zadlužené firmy a spotřebitele.

Klíčem k růstu je expanzivní fiskální a monetární politika Napříč celou Asií se vlády rozhodly podpořit ekonomiky masivními stimulačními balíčky. V uplynulých 9 měsících ohlásily jednotlivé vlády objemné fiskální stimuly na roky 2009 a 2010.

Objem fiskálních stimulačních balíčků jako % HDP

Čína ... 12%

Hong Kong ... 3,4%

Taiwan ... 5,2%

Jižní Korea ... 3,6%

Indie ... 3%

Malajsie ... 7,8%

Thajsko ... 8,3%

Většina vlád přistoupila ke snížení daní, pobídkám pro spotřebu domácností a nastartování vládních výdajů do infrastruktury, vzdělání a zdravotnictví. Čína má nejvíce rozsáhlý plán, zahrnuje mimo výše jmenované investice do železniční sítě, dopravní infrastruktury, veřejné stavby, snížení daní z investic a další.

Protože má Čína na hospodářství celého regionu podíl 45% a je obchodně propojená s ostatními zeměmi, její fiskální stimul se pozitivně projeví i mimo její hranice. Svoje sehrála i uvolněná monetární politika. Úrokové míry padaly napříč Asií a krátkodobé sazby se dostaly na 2%, což je několikaleté minimum. To podpořilo úvěrový trh a investice a spotřebu.

Domácí poptávka je v Asii stále silná, díky nízkým sazbám udržitelná a investice a spotřeba reagují velmi pružně.

Export už našel své dno a domácí poptávka zůstává silná

I když globální poptávka je stále slabá, čísla ukazují, že export dosáhl svého dna v březnu. Přebytek zahraničního obchod začal růst také ve druhém čtvrtletí a to dává asijským vládám další možnosti, jak stimulovat domácí poptávku. Asijský zdroj hospodářského růstu se přesouvá z exportu na domácí spotřebu a investice.

Země jako Čína nebo Indie tak vytváří silnou, stabilní domácí poptávku. To ve spojení s vyššími úsporami a investicemi může významně přispívat k hospodářskému růstu. Přestože to neznamená pravděpodobně návrat na dřívější (tzn. před krizí) růstová čísla, tak zde zůstává dost prostoru pro to, aby domácí poptávka nahradila chybějící export.

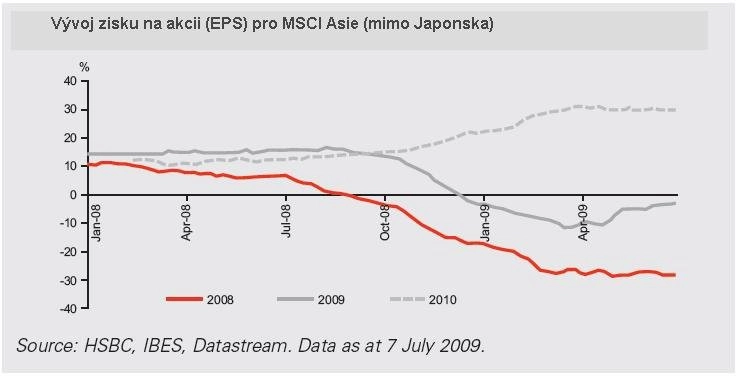

Silný hospodářský růst se promění v dobré výsledky firem

Analytici začali přehodnocovat výhledy na růst hospodářství a zisků firem už v dubnu 2009. Odhad růstu zvýšili z 4,1% na 4,3% pro rok 2009 a dokonce na 6,9% pro rok 2010. Přestože to má daleko k úrovním z roku 2007, stále je to více než u rozvinutých ekonomik, kde se čeká 3,4% pro letošní rok a a1,2% pro rok příští.

Pro zisky firem jsou předpovědi následující:

v březnu klesly o 11%, za rok 2009 by měly klesnout celkově o 3% a v roce 2010 analytici očekávají jejich růst o 30%.

Dividendy v Asii představují stabilitu

I když firmy mohou výplatu dividend snížit, tak celkově by výše dividendy měla být stabilnější než výše zisků. Během krize Asijské finanční krize v roce 1998 spadly zisky na akcii o 73%, dividendy o 20%. Při recesi 2001-02 zisky ztratily 37%, výše dividend 1%. Asijské dividendy jsou tedy relativně stabilním příjmem.

Poměr P/E

poměr tržní ceny akcie vůči čistému zisku

Další růst je možný díky likviditě

Asijské trhy oceňují budoucí P/E na 16,6, což není málo, ale tato cena je v tuto chvíli ospravedlnitelná. Navíc je šance, že růst na asijských trzích může pokračovat. Kvantitativní uvolňování peněz a dostupné úvěry zvýší nabídku peněžní zásoby. A to vede zpravidla k růstu cen akcií.

Zdroj: HSBC