Bill Gross (expert na dluhopisy): Dluhovou krizi nevyřešíme dluhem

Je možné řešit dluhovou krizi dalším zadlužením? Politici na tuto otázku odpovídají kladně už od roku 2008. Vyzbrojují se na krizi různými instrumenty, což je vidět v USA: nulové úrokové sazby, kvantitativní uvolňování, operace Twist a podobně. Evropa nezůstává pozadu, má svůj Velký plán spočívající v odpisu řeckých dluhů, rekapitalizaci bank a napákování záchranného fondu EFSF. Ten mimochodem pro každou změnu vyžaduje 17 nezávislých hlasování. "Ať si dělají, co chtějí, klidně s tím budu souhlasit, když jejich politika vytvoří podmínky pro růst," říká Bill Gross,Pimco.

Růst je životodárným elixírem, který zhojí sebemenší ránu i vážnou chorobu. Je vládní dluh vysoký? Prosperita ukáže cestu ze zadlužení. Sužuje zemi nezaměstnanost? Růst bude produkovat pracovní místa. Zdecimovala panika na trzích akcie? Není lepšího léku než hospodářského růstu.

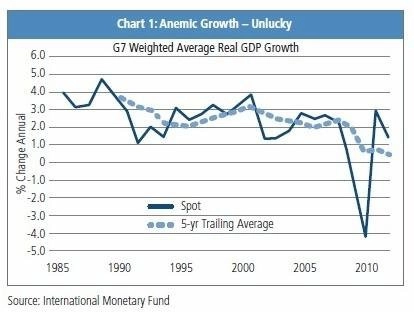

Ten je ovšem dnes nedostatkovým zbožím. Žádná vyspělá země ho nemá dost. Ani Evropa, která se pomalu propadá do recese, ani Spojené státy. Obavy se rojí i ohledně situace v Číně.

Hledá se růst

Nedostatek růstu má poslední dobou charakter strukturální, a proto je relativně imunní vůči změnám úrokových sazeb a fiskálním stimulům na podporu spotřeby.

Magická směs globalizace, technologických inovací a stárnoucí populace bude dále tlumit účinky postlehmanovských prorůstových opatření. Aby země přemohly toto "strukturální voodoo", budou muset nejdříve natisknout nové bankovky za biliony, poté delší dobu předstírat, že se kamsi vytratily, a jednoho dne tyto prostředky zase zčistajasna objevit - budou všude, kam se podíváte.

Nastartování ekonomik dnes ztěžuje vysoké zadlužení. Vládní výdaje byly obvykle využívány k "nakopnutí motoru" spotřebitelské poptávky. Jenomže, jak ekonomové Rogoff a Reinhart upozorňovali ve svém textu "This Time Is Different", vládní dluh okolo 80 až 90 % HDP už funguje jako silná brzda růstu. Dluhová služba a úrokové spready při těchto úrovních začnou narůstat, stále větší část ekonomiky vydělává na věřitele, kteří začínají zvažovat, zda dále investovat do zpomalující ekonomiky.

A jsme v začarovaném kruhu - řítíme se do dluhově-likviditní pasti, do níž se před časem chytlo Japonsko a dodnes nezná cestu ven.

Půltucet lekcí ekonomie, které může Japonsko přednášet západnímu světu

Jak zabránit pádu do zničující dluhové spirály?

Přesně to je zoufalou snahou současných monetárních politik. Fiskální politiky jsou v mnoha vyspělých státech přísně restriktivní, přestože křehké ekonomiky by potřebovaly opak.

Politici očekávají, že kormidlo převezmou centrální banky. Ale to je běh na dlouhou trať. A často marný.

Strukturální problémy v západním světě nemohou být řešeny nově natištěnými penězi. Proč?

1. Globalizace

Těžko někdo nebo něco přiměje firmy k tomu, aby zaměstnaly domácí pracovní sílu, když mají možnost ušetřit díky nízkým pracovním nákladům v rozvíjejících se zemích. Úrokové sazby blízko nule sotva změní rozhodování korporátních manažerů.

2. Technologický pokrok

Jestliže technologické inovace likvidují tisk knih a nahrávání CD, podobně jako nákupní centra ustupují internetovým obchodníkům, jak mohou levné úvěry pomoci společnostem k expanzi, když jejich odvětví nemá perspektivu?

3. Stárnutí

Američtí a evropští baby-boomers se začínají připravovat na důchod. Myslíte si, že je nízké úroky přimějí vzít si spotřebitelský úvěr a zvyšovat své výdaje? Ne, donutí je to ještě více šetřit, aby dosáhli na stejný absolutní výnos, jako když jejich depozita a státní dluhopisy dříve vynášely procentně víc.

Dluhovou krizi novým dluhem opravdu vyřešit nelze, poněvadž ten "nový dluh" nevytváří růst. Proto se tak divíme tomu, že nejsou vytvářena nová pracovní místa, investice jsou na historických minimech, spotřeba se snižuje na úkor úspor a růst HDP je anemický.

Rogoff a Reinhart vystihli podstatu problémů dluhových krizí trefnou paralelou: "Po sedmi letech přejídání bude následovat sedm let hladovění." Jednoduchá rovnice, že? Jediné, co nám do ní chybí, je jedna proměnná: jak dlouho se vlastně západní svět přejídal? Přiznejme si, bude to určitě více než sedm let.

Zdroj: PIMCO