VIG: Vyšší cílová cena z dílny ČS

Vienna Insurance Group již zveřejnila část svých výsledků, jejich plné znění se investoři dozvědí až na konci března. Analytici České spořitelny jsou v každém případě ohledně dalšího vývoje akcií pojišťovny pozitivní a potvrzují doporučení "kupovat" při vyšší cílové ceně.

Citujeme z reportu České spořitelny:

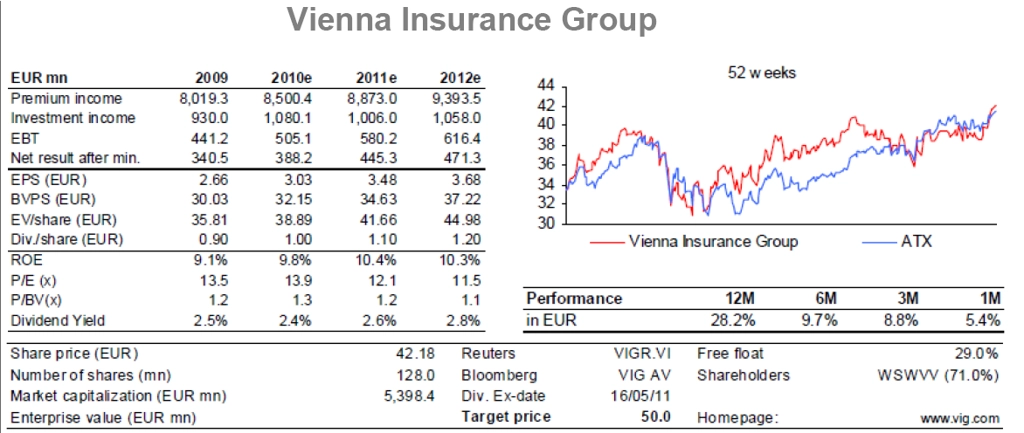

**Potvrzujeme doporučení "kupovat" a zvyšujeme roční cílovou cenu na 50 EUR (z 44,5 EUR). Potvrzujeme také naše odhady zisku na akcii pro období 2010-12 na 3,03 EUR (2010), 3,48 EUR (2011) a 3,48 EUR (2012). V roce 2013 počítáme s 3,95 EUR.

Vienna Insurance Group (VIG) se stále obchoduje na velice atraktivních násobcích. Podle našich odhadů je očekávané P/E v roce 2011 stále okolo dvanáctinásobku navzdory enormnímu růstovému potenciálu v následujících letech a skutečnosti, že společnost má k dispozici 1,2 mld. EUR pro další akvizice.

Současná cena akcií je pouze mírně nad naším odhadem vnitřní hodnoty v roce 2010, která bude spolu s finančními výsledky za rok 2010 zveřejněna 31. března. Investoři proto nakupují akcie na úrovni čisté hodnoty aktiv a současné hodnoty budoucích zisků ze současného portfolia životního a zdravotního pojištění. Tím získávají budoucí zisky majetkového a úrazového pojištění spolu s růstem v regionu SVE zadarmo.

Líbí se nám silná rozvaha VIG včetně ukazatele míry solventnosti >200 % a finančních aktiv pokrývajících z 116,9 % technické rezervy. Poměr vlastního kapitálu a aktiv nám dává zdravých 12,6 %.

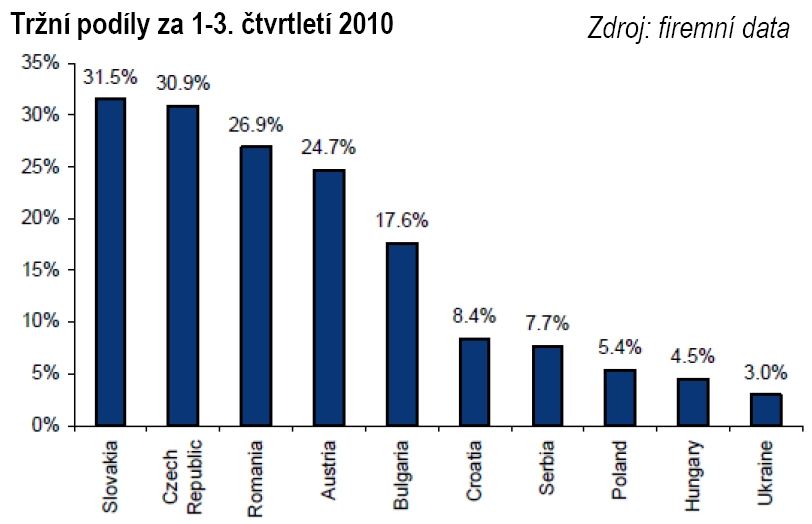

Data o tržních podílech za 1. až 3. čtvrtletí jsou působivá. VIG je číslo jedna na Slovensku (tržní podíl 31,5 %), v Česku (tp. 30,9 %), Rumunsku (tp. 26,9 %), Bulharsku (tp. 17,6 %) a v Rakousku (tp. 24,7 %)

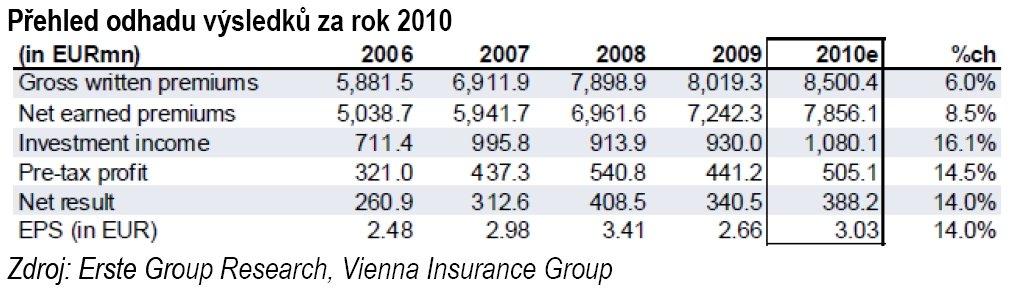

Společnost zveřejnila své předběžné nekonsolidované výsledky včetně růstu hrubého předepsaného pojistného o 6,1 %. Management řekl, že by zisk před zdaněním v roce 2010 měl dosáhnout 505 mil. EUR, což by znamenalo meziroční nárůst o 15 %. To by překonalo poslední výhled společnosti na úrovni +10 %. Management je také přesvědčený, že v roce 2011 zisk před zdaněním meziročně vzroste o dalších 10 %.

Aktuální vývoj akcií VIG ledujte zde

K předběžnému výsledku dopomohl excelentní vývoj segmentu životního pojištění, které vzrostlo o 11,7 % na 3,9 mld. EUR. Nežitovní pojistné dosáhlo 2% růstu na 4,8 mld. EUR. Zisk před zdaněním se zvýšil o 15 %.

VIG potvrzuje svůj výhled zvýšit zisk před zdaněním v roce 2011 o dalších 10 % a plánuje vyplatit dividendu 1 EUR na akcii, což zaostává za naším odhadem (1,1 EUR).

Vyladili jsme odhady, ale současně také ponechali odhady zisku na akcii na 3,03 EUR.

Zdroj: Česká spořitelna

Aktuality