Nízká akciová volatilita? I takové ETF jsou na trhu

V poslední době jsou velice populární ETF s nízkou nebo minimální volatilitou. Potvrzuje to i skutečnost, že fondy PowerShares S&P 500 Low Volatility (SPLV) a iShares MSCI USA Minimum Volatility (USMV) dohromady přilákaly devět miliard dolarů za dobu kratší než dva roky od založení.

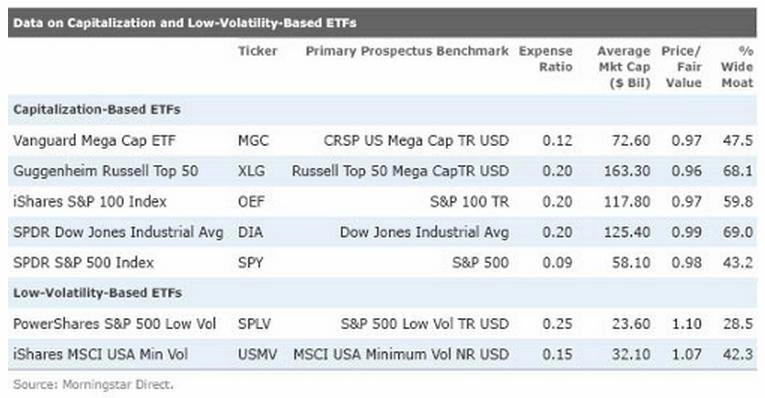

SPLV vybírá 100 nejméně volatilních akcií z indexu S&P 500 a představuje cestu, jak využít nízké volatility. Existuje však ještě jeden způsob, a tím jsou akcie společností s velkou tržní kapitalizací, takzvaných mega-caps.

V roce 1970 Fischer Black poznamenal, že akcie s nízkou hodnotou beta, které jsou méně citlivé na pohyby trhu, mají podobnou výnosnost jako akcie s vysokou betou. To odporuje základní predikci modelu CAPM (Capital Asset Pricing Model), že vyšší beta rovná se vyšší výnosy. Někteří investoři preferují rizikovější strategie s největším růstovým potenciálem. Tím lze také například vysvětlit popularitu loterií, přestože je jejich čistá současná hodnota záporná. Dále existují instituce, například podílové fondy, které jsou omezeny ve využívání pákového efektu, ale jejich motivací je porazit benchmark, a tak hledají akcie s vysokou betou, které poskytují nejvyšší možné výnosy.

Množství ETF na trhu vzniklo právě proto, aby využily tohoto jevu. Ale strategie s nízkou volatilitou zřejmě vděčí za svou popularitu i tomu, že díky finanční krizi byli investoři mimořádně averzní k riziku, takže hledali možnosti investice s nízkou volatilitou.

V zemi obrů

Do mega-cap akcií jsou zahrnuty blue-chip společnosti, mezinárodní konglomeráty nebo firmy se silnými značkami. Tyto společnosti jsou velké z různých důvodů. Jejich dominance v průmyslu a diverzifikované zdroje příjmů vedou k více předvídatelným ziskům, které činí ceny jejich akcií méně volatilními. Jedna z definic mega-cap společností řadí do této skupiny firmy s tržní kapitalizací vyšší než 56,8 miliardy USD, čímž by se kvalifikovalo něco přes 50 firem v USA.

Existuje celá řada ETF, které se zaměřují na společnosti typu mega-cap, například iShares S&P 100 Index (OEF), Guggenheim Russell Top 50 Mega Cap (XLG), SPDR Dow Jones Industrial Average (DIA) nebo Vanguard Mega Cap (MGC).

OEF sleduje 100 akcií z indexu S&P 500 a XLG 50 největších společností z indexu Russell 1000, což mu poskytuje nejvyšší průměrnou tržní kapitalizaci, a to 163,3 miliardy USD. DIA sleduje známý index Dow Jones Industrial Average, tedy cenově vážený index blue-chip společností. Nejlevnější variantou je MGC, ale jeho benchmarkový index CRSP US Mega Cap neposkytuje tak čistou expozici v mega-cap společnostech.

Riziko a výnos

Historicky byly mega-cap akcie poněkud méně volatilní než trh celkově. S&P 500 měl od roku 2002 kolísavost výnosu 15,4 %, zatímco volatilita indexu Russell Top 50 Index dosáhla 14,8 %.

I když jsou mega-cap akcie méně volatilní, nemusí nutně těžit ze stavu nízké volatility. Roční výnos Russell Top 50 Indexu činil v průběhu tohoto období 3,2 % naproti 4,9% návratnosti S&P 500. Nicméně S&P 500 Index Low Volatility měl mnohem nižší volatilitu (10,5 %) a vyšší výnos (8,6 %). Takže se zdá, že portfolia akcií postavená na základě velké tržní kapitalizace mají skutečně nižší volatilitu, ale nemají stejnou nadprůměrnou výkonnost jako portfolia cíleně zaměřená na akcie s nízkou volatilitou.

PowerShares S&P 500 Low Volatility přikládá obrovskou váhu určitým odvětvím. Fond investoval téměř 64 % svých aktiv do oblasti spotřebního zboží a nemovitostí. Pouhých 18 % investoval do oborů, jako jsou finance, energie, technologie a zdravotnictví. Naproti tomu fond Guggenheim Russell Top 50 Mega Cap měl alokaci téměř opačnou, kde spotřební zboží a nemovitosti činily 14 % jeho aktiv a 64 % právě technologie, energie a zdravotnictví.

Nízké riziko, ale ne za každou cenu

Je zřejmé, že portfolia s méně volatilními akciemi mají dobrý výkon v dlouhodobém horizontu. Je ale nyní ten správný čas investovat do této strategie? Akcie s nízkým rizikem a vysokou dividendou měly dosud vynikající výsledky, ale začínají působit draze. V průběhu uplynulého roku PowerShares S&P 500 Low Volatility klesl o 22 % ve srovnání s 13% znehodnocením fondu Guggenheim Russell Top 50 Mega Cap.

Pokračování článku najdete na serveru ETFs.cz

Zdroj: ETFs.cz