Kofola doplatila na cukrovou daň na Slovensku, skončila ve ztrátě přes 82 milionů korun

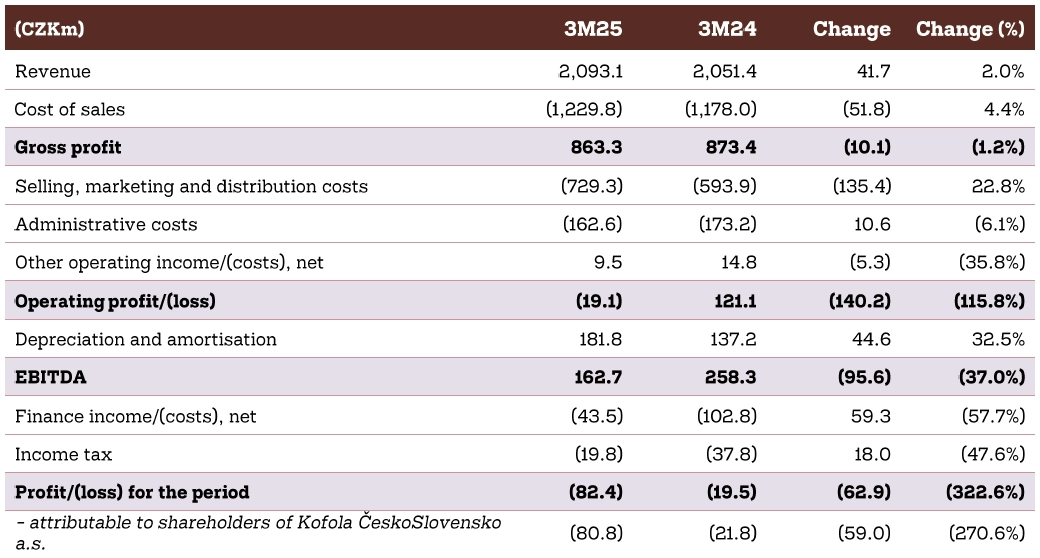

Skupina Kofola ČeskoSlovensko v prvním čtvrtletí čelila poklesu výnosů napříč trhy. Ten byl primárně způsoben regulačními zásahy vlád. Výsledná bilance za první tři měsíce roku zní tržby přes dvě miliardy korun, EBITDA 162,7 milionu a čistá ztráta 82,4 milionu. Pozitivní je posílení společnosti v dynamicky rostoucím segmentu zdravého stravování.

V nápojové divizi v Česku a na Slovensku se potvrdil očekávaný pokles tržeb způsobený nově zavedenou daní z cukru na Slovensku. Ta vstoupila v platnost 1. ledna a způsobila, že si zákazníci už ve čtvrtém čtvrtletí loňského roku kupovali nápoje ve větší míře do zásoby.

"Nejznatelnější pokles prodejů z pohledu jednotlivých formátů jsme zaznamenali u velkých balení slazených nápojů na doma. Navzdory tomu jsme pokračovali v budování a posilování svých značek," říká Daniel Buryš, generální ředitel Kofoly v Česku a na Slovensku.

"EBITDA marže klesla o 4,8 procentního bodu na 7,7 %, tedy výrazněji, než se očekávalo, kvůli vysokým prodejním a marketingovým nákladům. Pod naším očekáváním byla také hrubá marže - 41,2 % proti našemu odhadu 42,3 % -, a to i přes velmi příznivý vývoj cen sladidel a PET. Důvodem tak byly zřejmě negativní objemový efekt a horší prodejní mix," říká analytik Petr Bártek z České spořitelny.

Kofola ČS

Kofola ČeskoSlovensko - výsledky za 1Q2025

Náklady na materiál, suroviny a energie se v prvním kvartálu vyvíjely podle očekávání. Kofola dlouhodobě pracuje na posilování efektivity výroby. V závodě, kde stáčí minerální vodu Ondrášovka, naposledy například spustila výrobu na nové plnící lince za 130 milionů korun, která má podpořit optimalizaci nákladů.

V druhém pilíři skupiny, pivovarnické divizi zastoupené společností Pivovary CZ Group, došlo také k poklesu tržeb, a to o 10,5 % ve srovnání s prvním čtvrtletím loňského roku.

"V souladu s dlouhodobou strategií jsme v únoru přistoupili k úpravě cen na domácím trhu a oproti loňsku došlo k pozdějšímu otevření sezónních provozoven. Nižší byly i exportní prodeje," uvádí René Musila, generální ředitel Pivovary CZ Group.

Negativní faktory zasáhly i podnikání v jadranském regionu. Ve Slovinsku byla také zavedena daň z cukru, v Chorvatsku se zase zvýšil poplatek za vratné obaly. Obě tyto změny měly vliv na růst spotřebitelských cen. V důsledku toho zaznamenala společnost Radenska Adriatic pokles tržeb o 2 % ve Slovinsku a o 4 % v Chorvatsku. Také v tomto regionu se ale Kofola snaží posilovat efektivitu, v závodě v Radenci je instalovaná nová plnící linka pro plechovky.

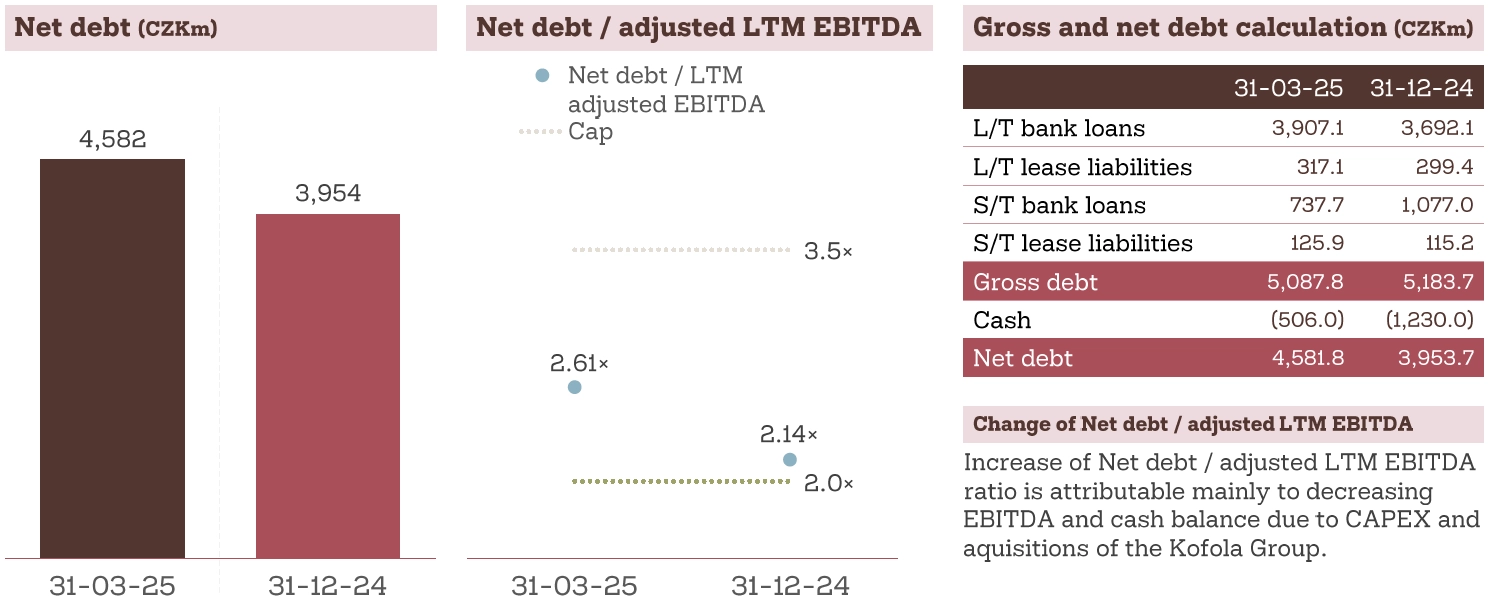

Zadlužení společnosti ke konci čtvrtletí dosahovalo 2,6násobku čistého dluhu k EBITDA, což je podstatný nárůst z 2,1násobku ke konci loňského roku. Kofola jako důvod tohoto vývoje uvedla kapitálové výdaje a akvizice.

Kofola ČS

Kofola ČeskoSlovensko - zadlužení

Vydařený čtvrtrok za sebou naopak má divize UGO, tedy prodej čerstvých šťáv a potravin. Za období od ledna do března splnila plán tržeb i EBITDA. Plán překonaly také bylinná dceřiná firma LEROS, přes kterou navíc Kofola nově investovala do kávové plantáže v Panamě a která má na starost investici do kávové pražírny v jihomoravské Strážnici, a polská Premium Rosa zaměřená na bylinné sirupy.

Finanční ředitel skupiny Martin Pisklák v komentáři k výsledkům upozornil, že i v druhém čtvrtletí lze očekávat ochlazení nápojářského byznysu, tentokrát primárně kvůli nepříznivému počasí. Společnost uvedla, že za letošní duben a květen jí meziročně celkové prodeje podle objemu i hodnoty klesly asi o 7 %.

Dříve představený celoroční výhled EBITDA 1,9 až 2 miliardy korun byl ale potvrzen a prognóza kapitálových výdajů zůstala na 60 % EBITDA, zadlužení by podle managementu mělo být na konci roku na 2,1násobku čistého dluhu k EBITDA.

"První kvartál je pro Kofolu tradičně sezónně nejslabší, rozhodující je pro celoroční výsledky druhé a zejména třetí čtvrtletí," připomíná analytik Bohumil Trampota z Komerční banky.

Hlavní body konferenčního hovoru:

- Podle finančního ředitele Martina Piskláka zhruba polovinu poklesu EBITDA v prvním čtvrtletí způsobila daň z cukru na Slovensku, čtvrtinu nepříznivé počasí a čtvrtinu odlišné načasování prodejních a marketingových nákladů.

- Hrubá marže za první čtvrtletí byla nižší čistě kvůli vlivu poklesu objemů (-9 % na srovnatelné bázi). Firma nevidí na trhu cenové války. Vysoké marketingové náklady byly způsobeny odlišným načasováním a zavedením nových produktů. Společnost plánuje pro rok 2025 standardní marketingové náklady ve výši zhruba 5 % tržeb.

- Finanční ředitel připustil, že firma potřebuje dobrou letní sezónu, aby dosáhla plánovaného celoročního výsledku EBITDA. Kofola ale už zavedla některé nákladové iniciativy a v případě potřeby může zavést další. Roční výhled pak ještě neodráží nedávno oznámenou akvizici slovenského řetězce prodejních automatů, která by měla být uzavřena během léta.

"Konferenční hovor vysvětlil velkou část slabých výsledků za první čtvrtletí předsunutými marketingovými náklady a počasím a kvitujeme komentáře ohledně cen. Hovor potvrdil, že výhled na celý rok 2025 je po slabším vývoji tržeb za prvních pět měsíců roku výzvou, ale management je zjevně odhodlán jednat na straně nákladů, aby dosáhl cílů. I když byl začátek roku pro Kofolu náročný, oceňujeme proaktivní přístup managementu," doplnil Petr Bártek z České spořitelny.

Zdroj: Kofola ČeskoSlovensko

Aktuality