Burzovní kalendář (16. 6. - 20. 6. 2025)

V centru pozornosti investorů zůstane geopolitické napětí na Blízkém východě. Trhy bude také zajímat vývoj v obchodních jednáních mezi Spojenými státy a jejich klíčovými partnery. Pozornost upoutají i summit G7 v Kanadě nebo zasedání centrálních bank USA, Číny, Japonska a Spojeného království, změna sazeb se ale ani v jedné z těchto zemí nečeká. Z makrodat zaujmou maloobchodní tržby a průmyslová výroba v USA, britská inflace, index ekonomické nálady ZEW v Německu, průmysl a maloobchod v Číně nebo obchodní bilance Japonska.

Ohlédnutí

Uplynulému týdnu dominovala geopolitika a sledované byly také vývoj v celní politice USA a makroekonomická data. Hlavní událostí týdne byl útok Izraele na Írán a následné rozvinutí konfliktu. V pátek zřetelně ochladla nálada na trzích s rizikovými aktivy, výše naopak vystřelily ceny ropy a dařilo se zlatu jako bezpečnému tržnímu přístavu. Intenzivní vojenské akce Izraele i Íránu pokračovaly i během víkendu, byly zrušeny rozhovory o íránském jaderném programu a ve vzduchu je hrozba omezení provozu v Hormuzském průlivu.

Na začátku týdne jednaly delegace Číny a USA o obchodní politice a bylo údajně dosaženo rámce budoucí dohody. Čeká se na jednání na nejvyšší úrovni. Americký prezident Donald Trump v týdnu nicméně uvedl, že je připraven zavést pozastavená a snížená reciproční cla v plné výši v případě neexistence dohod s obchodními partnery do stanovených termínů (s EU například do 9. července).

Kvůli vyšším clům se podstatně zhoršují výhledy světové ekonomiky, což v týdnu potvrdila aktualizovaná prognóza Světové banky. A v důsledku minimálně kontroverzní politiky amerického prezidenta sílí i protesty proti němu.

Vycházela důležitá makrodata, mimo jiné nižší než očekávaná inflace v USA. I ve světle geopolitických turbulencí ovšem nelze očekávat, že by mírně nižší inflace přiměla Fed ke snižování sazeb. "Ze zemí eurozóny dorazila inflační data, která byla pro euro negativní. Německá míra inflace zůstala beze změny na 2,1 % (nejníže od října 2024), inflace ve Francii klesla na 0,7 % (nejnižší úroveň od února 2021) a spolu s poklesem jádrové inflace na 1,1 % potvrzuje nepříznivý vývoj pro euro. Španělská inflace se v květnu snížila na 2 % a ta jádrová se snížila na 2,2 %. Evropská centrální banka tak sbírá z hlediska inflace povzbudivá data. V příštím týdnu vyjdou data za celou eurozónu, a pokud inflace ukáže na další zklidnění, ECB by mohla přistoupit k dalšímu snížení sazeb," shrnul evropská inflační data analytik Tomáš Babušík z F.X.C.G.

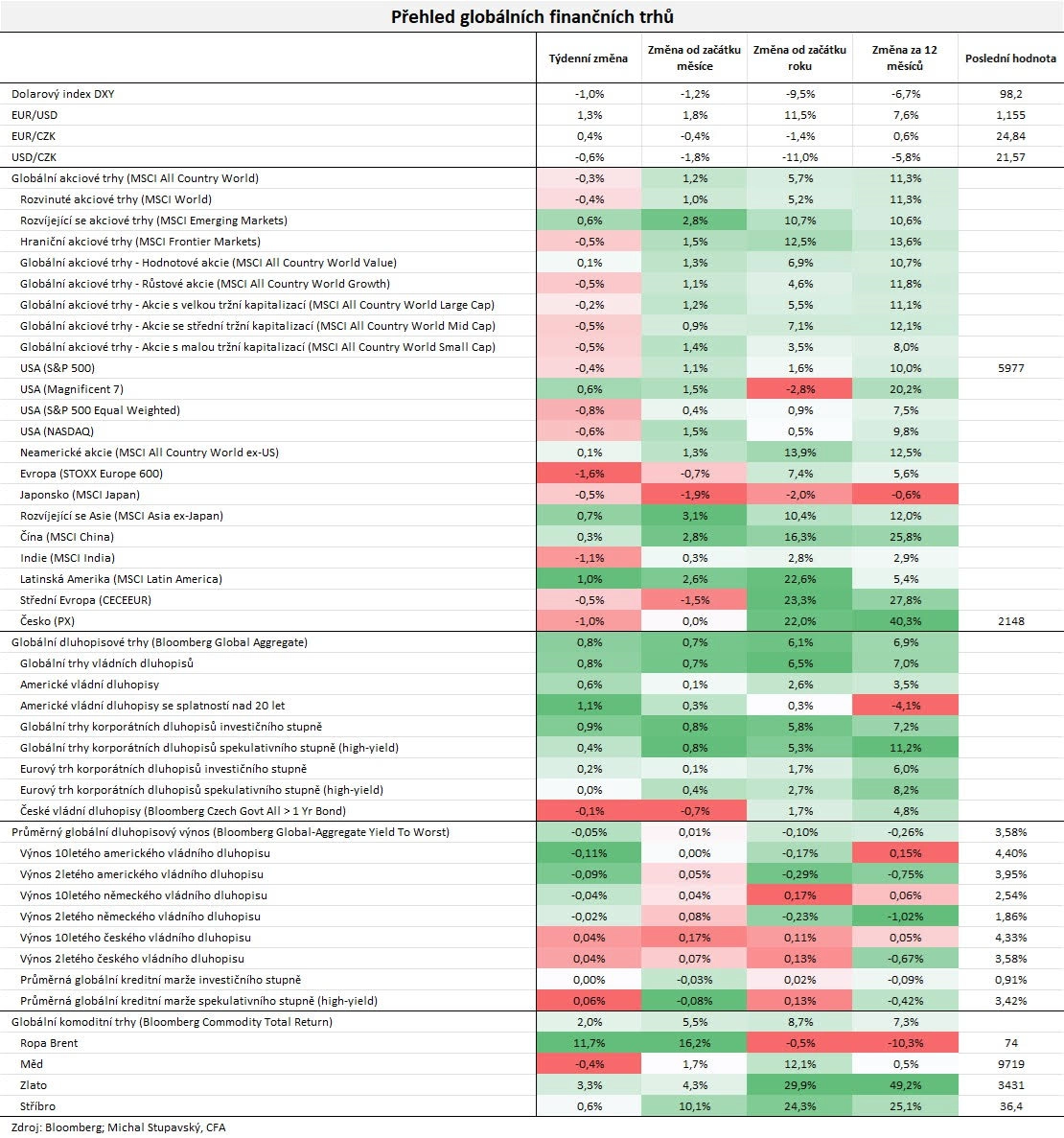

Celkově americké akciové indexy kvůli pátečnímu výraznějšímu poklesu za týden mírně korigovaly níže (S&P 500 -0,39 %, Dow -1,32 %, Nasdaq Composite -0,63 %). Západoevropské akciové trhy s výjimkou toho britského, kde se obchoduje hodně těžebních firem, oslabily (STOXX Europe 600 -1,57 %, britský FTSE 100 +0,14 %, německý DAX -3,24 %, francouzský CAC 40 -1,54 %). "Na globálních finančních trzích jsme mimo ropu a zlato nezaznamenali zásadnější pohyby. Dolarový index klesl o 1,0 % na 98,2 bodu, globální akciový index MSCI All Country World odepsal 0,3 % a globální dluhopisový index Bloomberg Global Aggregate posílil o 0,8 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Conseq IM

Americké trhy v týdnu do 13. června

Evropské trhy v týdnu do 13. června

Pražská burza v týdnu do 13. června

Index pražské burzy PX klesl o procento na 2 147,9 bodu. Největší ztráty zaznamenala Pilulka Lékárny (-7,5 %), a to bez konkrétní kurzotvorné zprávy. Z velkých firem podaly nejslabší výkon VIG (-3,4 %), Colt CZ Group (-3,1 %) a Erste Group Bank (-2,7 %). Nejvíce posílily akcie Gevorkyanu (+1,7 %), z velkých emisí se pak nejvíce dařilo ČEZ (+1,3 %). "Hnutí ANO zopakovalo plán na přechod společnosti plně do vlastnictví státu. Tato informace může podporovat spekulace před parlamentními volbami," uvedl analytik Milan Vaníček z J&T Banky.

Kofola ČeskoSlovensko reportovala za první kvartál meziroční pokles EBITDA o 37 % na 162,7 milionu Kč. "Ten byl nepatrně nad naším odhadem 159,6 milionu. Dopad na EBITDA měly negativní organický růst a vyšší marketingové náklady. Podle managementu lze očekávat i slabší druhý kvartál vzhledem k ochlazení trhu a nepříznivému počasí. Kofola ale potvrdila výhled na celý rok, kdy počítá s růstem konsolidovaných tržeb (především včetně akvizic pivovarů) okolo 3 % a s EBITDA 1,9–2 miliardy Kč. Za týden titul odepsal 0,62 %," napsal Vaníček.

Zbrojovka Colt CZ Group svolala schůzi věřitelů dluhopisů, na které navrhne změnu hranice pro takzvanou kontrolu společnosti v emisních podmínkách, a to z hranice držení hlavního akcionáře na 30 % z dosavadních 51 %. Důvodem je zvýšení pružnosti pro další růst společnosti. „Návrh chápeme tak, že chce mít Colt CZ možnost v budoucnu emitovat akcie na případné další akvizice, čímž by podíl pana Holečka mohl klesnout pod 51 %. Schůze věřitelů se bude konat 27. června s rozhodným dnem pro účast 20. 6. 2025. Domníváme se, že zpráva zvyšuje pravděpodobnost dalších akvizic ve střednědobém horizontu. Akcie zakončily týden slabší o 3,1 %,“ doplnil analytik z J&T banky.

I v Česku vycházela makrodata, ovšem s velice omezeným až žádným dopadem na dění na finančních trzích. Nezaměstnanost klesla a meziroční míra inflace byla potvrzena na +2,4 %.

Výhled

Příští týden bude v USA zkrácený o čtvrteční státní svátek, protože po připomínce 250 let existence americké armády si USA připomenou tentokrát 160 let od zrušení otroctví. Ve čtvrtek tak lze očekávat podstatně slabší likviditu na světových trzích.

V závislosti na tom, zda se podaří zahájit jakákoli diplomatická jednání o konfliktu Izraele s Íránem, bude pokračovat starost finančních trhů o dopady tohoto vývoje na ceny energií i obecně aktiv na finančních trzích.

Velká pozornost bude věnovaná také zasedáním centrálních bank. V USA, Británii ani Japonsku se nečeká změna sazeb. "Investoři budou vyhodnocovat zejména komentář šéfa Fedu Jeromea Powella k tomu, zda čerstvé údaje o mírně nižší jádrové inflaci mohou podpořit snížení sazeb v dohledné budoucnosti," uvedl Milan Vaníček z J&T Banky.

"Volatilita na měnových, komoditních i akciových trzích může zůstat zvýšená. I proto se podle nás v týdnu vyplatí sledovat mimo jiné měnový pár GBP/CHF, cenu zlata a také americký akciový trh," říká Jiří Tyleček, analytik z XTB. "O sazbách rozhodnou vedle Fedu také Bank of England a Švýcarská národní banka. Britská banka pravděpodobně sazby nesníží, naznačila ale možnost dvou snížení do konce roku. SNB má k úpravě sazeb naopak nejblíže, a to kvůli výraznému poklesu inflace a nadměrnému posílení švýcarského franku jako 'bezpečného přístavu'."

Zlato podle Tylečka funguje jako hlavní bezpečný přístav (společně s japonským jenem, švýcarským frankem a do jisté míry americkým dolarem). "Na konci týdne cena zlata testovala historická maxima a v případě další eskalace konfliktu na Blízkém východě může pokračovat v růstu. Z dlouhodobého hlediska bude záležet na vývoji měnové politiky. Ačkoli se v červnu ani červenci nečeká změna sazeb ze strany Fedu, měkčí inflační data a slabší trh práce by mohly americkou centrální banku tlačit k holubičímu tónu, což by zlatu nahrávalo. Případné posilování dolaru by naopak mohlo vést ke korekci ceny zlata," míní Tyleček. "Pokud jde o americké akcie, když se USA vyhnou přímé vojenské účasti na Blízkém východě, mohou se na trhu spíše projevovat pozitivní výhledy na uzavření obchodních dohod a očekávání spojená s blížící se výsledkovou sezónou za druhé čtvrtletí."

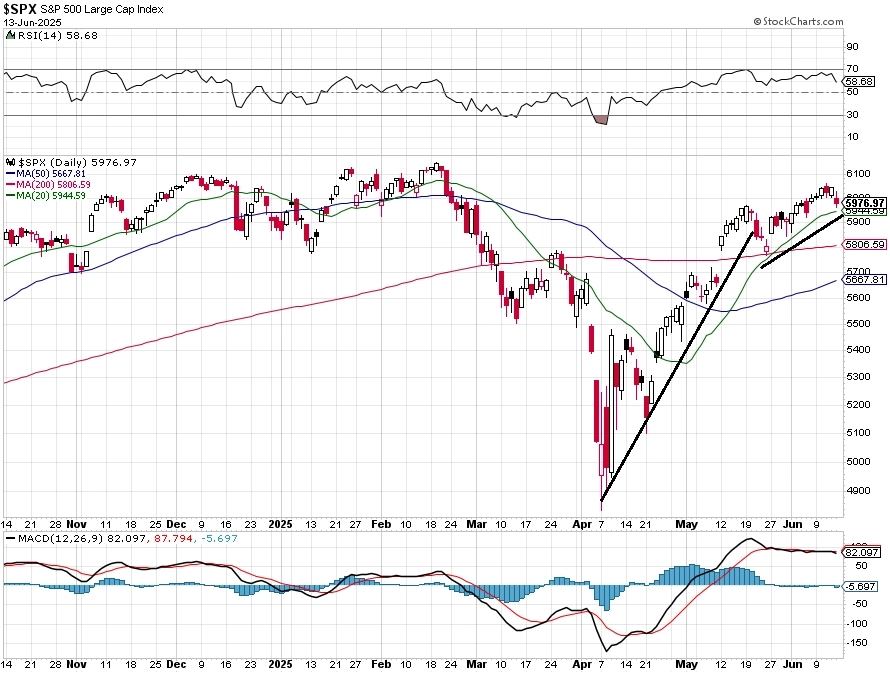

"Americký akciový index S&P 500 od pondělí do čtvrtka postupně pokračoval v růstu a dostal se necelá dvě procenta pod historické maximum. Páteční výraznější pokles ale znamenal týdenní ztrátu 0,39 %. Únorové maximum na 6 150 nebylo překonáno a graf indexu S&P 500 zůstává stejný jako před týdnem. Kurz je nadále v pásmu 5 800 až 6 100, jehož spodní hrana je i nejbližším důležitým supportem. Další je o sto bodů níže, kde je také gap z 12. května. Index je nad klouzavými průměry a jeho graf je v býčím nastavení. Jasně pozitivním signálem pro další vývoj bude ale až případné potvrzené uzavření na novém rekordu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 se vyšplhal na dohled historickému maximu a jeho testování bylo prakticky na spadnutí. Roznícení bojů mezi Izraelem a Íránem změnilo situaci a index klesl zpět pod 6 000. Stejně rychle, jako zamířil níže, ale může nastat obrat výše, obchodníci byli naladěni na další růst navzdory řadě rizik, jež na trh působí. Geopolitika se vrátila na jejich radary, chuť otestovat rekordní úrovně ale nemusela tak rychle vyprchat," dodal Košťál.

StockCharts, Investiční web

Na pražské burze v pondělí skončí úpis akcií společnosti M2C. Podle sdělení burzy byla již na konci týdne emise na spodní hranici nabízeného cenového pásma 250–300 Kč přeupsána, když byla poptávka po více než milionu akcií, zatímco společnost jich nabízí 800 tisíc. Správce nemovitostí M2C tak pravděpodobně získá dostatek peněz na zamýšlené akvizice a investice do rozvoje. V pátek 20. června se s titulem má začít obchodovat na trhu START.

V pondělí se poprvé bez nároku na dividendu 9,76 Kč na akcii obchodují cenné papíry Doosan Škoda Power. Samotná výplata proběhne 17. července. Dividendu musí schválit valná hromada 24. června, nicméně vzhledem k 67% podílu hlavního akcionáře se jedná o formalitu.

Technicky může ke zvýšené volatilitě i zájmu obchodníků přispět plánované páteční převážení indexů CECE, FTSE, DAX, EURO STOXX, PX a dalších.

Makroekonomický kalendář

V rámci makrodat budou sledované mimo jiné údaje z Číny (maloobchodní tržby, průmyslová výroba, ceny nemovitostí, fixní investice), v USA budou sledované zejména maloobchodní tržby a průmyslová výroba. V Německu pak zaujme hlavně index ekonomické nálady ZEW, který vyjde i pro celou eurozónu. Na celoevropské úrovni bude podstatná hlavně míra spotřebitelské inflace.

"Trhy v týdnu ovlivní další vývoj konfliktu na Blízkém východě. V ohrožení je i produkce ropy v regionu, což tlačí na její zdražování, a tedy na globální inflaci. Světové centrální banky pravděpodobně ponechají úrokové sazby beze změny, a to zřejmě i s ohledem na zvýšenou nejistotu a otazníky nad dopady celní politiky USA. Fed zůstane opatrný a klíčovou úrokovou sazbu ponechá beze změny na 4,25-4,50 %. Prognóza (dot plot) by ale mohla nechat otevřená dvířka uvolňování měnové politiky ve zbytku roku. Maloobchodní tržby v USA za květen poodhalí stav tamní spotřebitelské poptávky. V Česku vyjdou květnové ceny průmyslových výrobců, které podle nás meziměsíčně opět nepatrně klesly," uvedl Kevin Tran Nguyen, ekonom z Komerční banky.

Z makroekonomického výhledu Komerční banky:

- Finanční trhy i na začátku týdne budou reagovat na dění na Blízkém východě po izraelském útoku na Írán. Přes víkend pokračovalo vzájemné vyměňování úderů, což zvýšilo obavy ohledně ohrožení ropné produkce v regionu. V reakci na eskalaci ceny energií (ropa, zemní plyn) výrazně rostly již v závěru týdne, zatímco akciové trhy klesaly, ze situace naopak těžilo zlato. Po stejném vzoru pravděpodobně vstoupíme i do nového týdne.

- Fed bude pravděpodobně dále vyčkávat, přestože poslední inflační data byla příznivá a ukázala na pokles inflačních tlaků v americké ekonomice. I přes pokračující stabilitu klíčové úrokové sazby v rozmezí 4,25-4,50 %, která bude zřejmě pokračovat až do září, prostor pro uvolnění měnové politiky stále vidíme. Slabší spotřebitelská poptávka a ochlazující se trh práce jsou faktory, které by časem mohly přesvědčit Fed ke snižování sazeb. Zatímco inflační očekávání domácností jsou velice vysoko, byť se trochu zmírnila, tržní inflační očekávání zůstávají relativně stabilní, na což odkazuje i samotný šéf Fedu Jerome Powell. Americký pracovní trh zůstává robustní. V posledních týdnech ale narůstaly, byť z nízkých úrovní, týdenní počty žádostí o podporu v nezaměstnanosti, které mohou předznamenávat větší ochlazení trhu práce, potažmo spotřebitelské poptávky. To by tak vedle horší výkonnosti americké ekonomiky vlivem cel (nejspíše až v 2H2025) zesílilo tlak na pokles sazeb. Cla se zatím příliš nepodepsala ani na americké inflaci. To by se ale mohlo změnit v dalších měsících, tamní prodejci jsou totiž stále hodně předzásobení levnějším zbožím zakoupeným před platností cel. Nejistota pro americké centrální bankéře zůstává zvýšená, ti se tak pravděpodobně nebudou chtít uvázat k dalším krokům a budou čekat na vyjasnění situace kolem cel a kondice tamní ekonomiky.

- Nová prognóza Fedu zřejmě zvýší výhled pro inflaci pro příští roky vlivem vyšších než předpokládaných cel a sníží očekávaný růst pro letošní rok. Dot plot podle nás nedozná výraznějších změn. Medián pro letošní rok by tak stále měl ukazovat dva cuty a stejně tak pro ten příští. Očekávání pro úroveň sazby v dlouhodobém horizontu by měla dále narůstat a blížit se našemu odhadu 3-3,25 %.

- V rámci amerických dat očekáváme, že maloobchodní tržby v květnu poklesnou a potvrdí zpomalování dynamiky spotřebitelské poptávky v 2Q2025.

- Z globálních světových bank budou tento týden zasedat také mimo jiné Bank of England a Bank of Japan. Stejně jako u Fedu by ani u nich nemělo dojít ke změně nastavení sazeb. Bank of England pravděpodobně zůstane naladěná v jestřábím tónu, měla by ale nechat pootevřené dveře dalšímu uvolňování měnové politiky, a to čtvrtletním tempem 25 bazických bodů. Stále tak očekáváme cut o 25 bodů v srpnu. Status quo zachová i japonská centrální banka, kde klíčová sazba setrvává poblíž 0,50 %. Banka ale stále vyhlíží další utahování měnové politiky v budoucnosti. Kolegové ze Société Générale očekávají zvýšení sazeb o 25 bazických bodů v závěru roku (říjen či prosinec).

- Tuzemské ceny průmyslových výrobců podle nás v květnu dále klesaly, byť jen mírně o 0,1 % meziměsíčně. Další pokles by stvrdil čtyřměsíční sérii meziměsíčních poklesů, ke které přispěly i klesající ceny energií, respektive ropy. V meziročním vyjádření očekáváme, že ceny průmyslových výrobců byly v květnu nižší o 0,2 %. Celkově PPI nenaznačuje navyšování inflačních tlaků v oblasti zboží. V rámci inflace tak utlumené cenové tlaky ve zboží budou zřejmě nadále kompenzovat jen pomalu se snižující růst cen ve službách. Potraviny jsou výjimkou, když ceny zemědělských výrobců v dubnu pokračovaly ve svižném růstu.

- Finální data o inflaci v eurozóně potvrdí růst o 1,9 % meziročně a 0,3 % meziměsíčně. Jádrová inflace v květnu zpomalila na 2,3 % meziročně. Pomohlo k tomu i odeznění efektu rozdílného načasování Velikonoc, když za zpomalením růstu cen služeb o 0,8 procentního bodu stály hlavně položky spojené s cestováním. Nicméně další sezónní a kalendářní efekty budou hrát roli v červnové inflaci, kdy dynamika cen ve službách může opět zrychlit. Růst peněžní zásoby M3 v eurozóně v květnu podle nás dále akceleroval. Kreditní impulz tak dále podporuje ekonomickou aktivitu. Od loňského října dosahuje objem nových úvěrů pro soukromý sektor v průměru 3,3 % HDP. To značí, že se měnová restrikce již významně uvolnila. To může redukovat prostor pro další uvolňování měnové politiky ECB. V podobném směru působí i výrazné zdražení ropy vlivem dění na Blízkém východě.

Aktuality