Jak vybrat vhodnou strategii vážení aktiv v portfoliu

V poslední době roste popularita takzvaných 'smart beta' investičních strategií. Nejde o nic jiného než o investování do určitého balíku akcií (indexu) jiným způsobem než dle váhy jednotlivých firem v indexu. Jaká strategie je nejvýhodnější? Analytici z Research Affiliates, která se na smart beta strategie zaměřuje, odhalují výhody a nevýhody jednotlivých přístupů.

První indexový fond vytvořený v roce 1970 bankou Wells Fargo používal stejnou váhu pro všechny akcie v indexu. Neexistoval však dlouho. Udržet u všech akcií stejnou váhu bylo příliš časově náročné a drahé.

Jenže doba se změnila, objevily se počítače, klesly poplatky, které burza účtuje brokerům. Čtyřicet let poté, co se spatřil světlo světa první pionýr, se rovnoměrně vážené ETF a další investiční instrumenty staly běžnou součástí finančního světa. Rovnoměrné vážení aktiv v portfoliu je tedy jednou z nejjednodušších 'smart beta' strategií.

Na první pohled má tato strategie velké výhody. Je jednoduchá na pochopení a na řízení portfolia a dlouhodobě přináší vyšší výnos než pouhé kopírování zastoupení aktiv v burzovních indexech. Riziko přitom zůstává v podstatě stejné.

Staré a nové strategie

Je tu ale ještě jedna o něco složitější strategie, a sice vážení aktiv dle fundamentů (tržby, dividendy, cash flow, účetní hodnota). Proč by se ale do ní měl někdo pouštět, když rovnoměrné vážení aktiv je na první pohled tak výhodné?

Jsou dva důvody. Fundamentálně vážené portfolio překonává rovnoměrně vážené portfolio v dlouhém období. Má také nižší implementační náklady.

Nejprve si ale popišme výhodu obou 'smart beta' strategií oproti tradičnímu sledování indexu. Za vším stojí vlastnost cen akcií navracet se k nějakému dlouhodobému průměru. Akcie, které jsou dočasně nadhodnocené, totiž v indexu automaticky dostanou vyšší váhu. Ty podhodnocené zase dostanou logicky váhu nižší. Když vaše portfolio sleduje váhy v indexu, stane se tak, že vlastníte více akcií s nižším potenciálem k dalšímu růstu, a naopak těch s potenciálem vyšším držíte méně.

Rovnoměrně vážené portfolio a fundamentálně vážené portfolio proti tomu vůbec nebere vývoj cen akcií jako impulz pro změnu vah. Jaké jsou mezi nimi rozdíly?

Rovnoměrné vážení aktiv nejenže se neohlíží na cenu, ale ignoruje i velikost firmy. V portfoliu se tak ocitne velké množství menších, tedy méně likvidních společností. Implementační náklady této strategie jsou pak tedy vyšší.

Fundamentální strategie oba způsoby spojuje. Jako váhy zde totiž slouží finanční ukazatele, a tak je zohledněna velikost firmy v portfoliu, aniž by bylo portfolio závislé na výkyvech cen. Oproti rovnoměrnému vážení aktiv má ještě jednu výhodu. Rovnoměrně vážená strategie totiž chtě nechtě vychází z nějakého prvotního výběru, například vybere 100 akcií s nejvyšší tržní kapitalizací, které potom naváží v portfoliu rovnoměrně. Tento výběr však již dopředu vylučuje menší akcie, které mohou mít větší růstový potenciál.

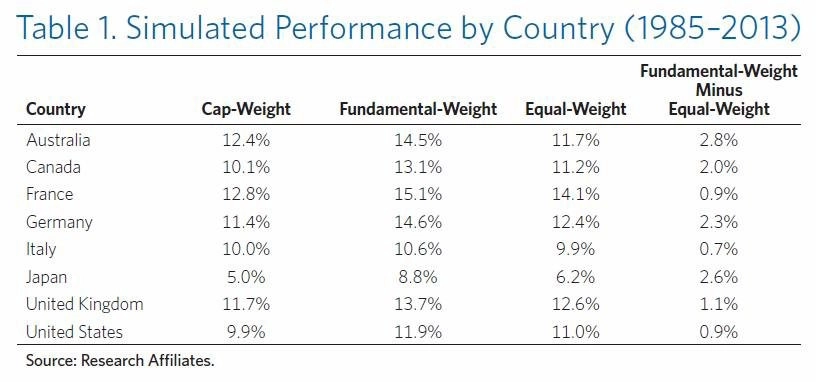

Historické srovnání výkonnosti strategií

Tabulka ukazuje průměrnou roční výkonnost jednotlivých strategií v různých zemích od roku 1985 do roku 2013. Plyne z ní, že fundamentální strategie vždy poráží rovnoměrné vážení aktiv. To zase většinou vítězí nad vážením podle zastoupení firmy v indexu (podle kapitalizace).

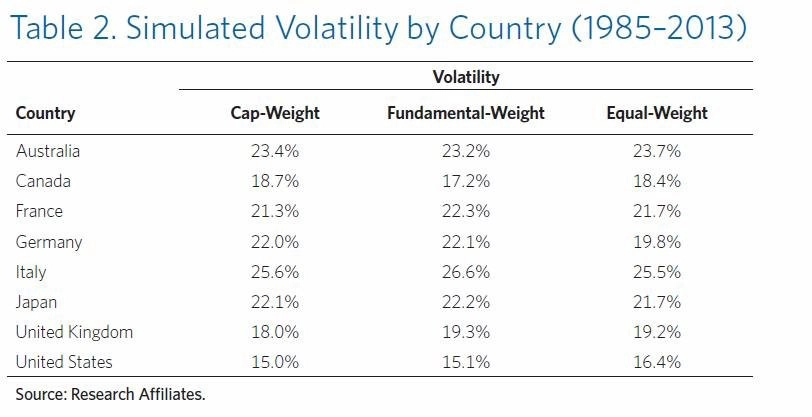

Argumentem pro rovnoměrné vážení aktiv je často větší diverzifikace, kterou tato strategie zajišťuje. Jenže diverzifikace sama o sobě není tak důležitá jako podstupované riziko, tedy volatilita portfolia. Z následující tabulky přitom plyne, že ta je u obou strategií téměř shodná.

Implementační náklady

Každého jistě napadne, že přidat do portfolia větší váhu akcie s nízkou likviditou bude znamenat vyšší náklady. V tomto ohledu tak rovnoměrně vážená strategie bude vůči fundamentální, ale i indexové strategii v nevýhodě.

Bude také levnější měnit váhu akcie v portfoliu než do portfolia přidat novou firmu. Tady je zase ve výhodě fundamentální strategie nad indexovou, protože firmy jsou zařazovány do indexu dle tržní kapitalizace. Což však znamená, že firmy se v indexu mění častěji, než když je v portfoliu navážíte dle fundamentů.

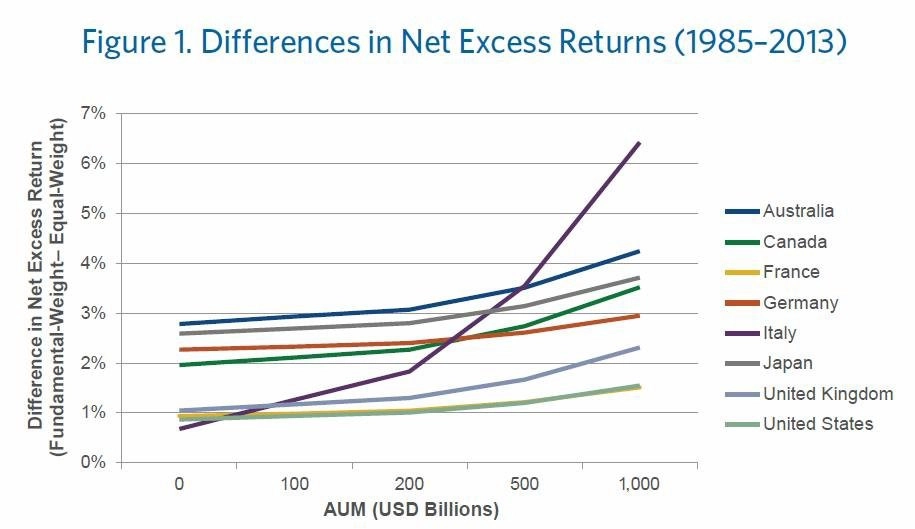

Platí přitom pravidlo, že s růstem objemu aktiv pod správou hrají tyto implementační náklady větší roli. Následující graf ukazuje rozdíl v návratnosti mezi fundamentální a rovnoměrně váženou strategií při různém objemu aktiv pod správou.

Závěr

Rovnoměrné vážení aktiv v portfoliu je sice jednoduché na pochopení i na výběr akcií a překonává klasické indexové strategie, s rostoucí hodnotou aktiv však rostou implementační náklady. Stále výhodnějším se pak stává sestavování portfolia dle fundamentálních ukazatelů.

Zdroj: Research Affiliates

Aktuality