7 akcií, které ve zbytku roku překonají trh

Že by další dobrý rok pro akcie? S&P 500 si od ledna připisuje téměř dvojciferné zisky a posouvá svá maxima. Vzhledem k silnému momentu trh působí, jako kdyby měl ještě to nejlepší do konce roku před sebou.

Ne všechny investice jsou si ale rovny. Některé akcie mohou podat nižší výkon nebo zažít velké ztráty, a to dokonce i v případě, že je trh ve vzestupném trendu. Naopak ty nejlepší akcie se silnými růstovými příběhy vykazují zpravidla ještě lepší výkon než hlavní indexy.

Většina investorů nejspíše nechystá převraty v portfoliu vzhledem k nebývalému úspěchu akcií v minulém roce a vcelku silnému letošku. Minulá výkonnost ale nezaručuje budoucí výnosy. Proto může být právě nyní moudré přenastavit portfolio - zbavit ho poražených a vybrat zisky u vítězů, kteří růst "přepálili".

Pokud uvažujete o tom, jakými firmami vyřazené tituly nahradit do konce roku, prohlédněte si následující akciovou sedmičku s velkým potenciálem.

Chipotle

Chipotle je jednou z těch akcií, u nichž investoři protočí oči nad jejich cenou a probíhající rally, která je zralá na korekci. Přestože strategie "kup a drž" není v případě této akcie na současné cenové úrovni tím pravým ořechovým, je velká pravděpodobnost, že během 6 až 12 měsíců ještě zhodnotí.

Akcie ztratila 20 % ze svého březnového vrcholu kvůli vyšším nákladům na potraviny, které způsobily tlak na zisky. Akcie se ale už z propadů vzchopila a vynikající výsledky za druhý kvartál její cenu vytáhly k novým maximům.

Bude nadprůměrný výkon trvat i ve zbytku roku? Mohl by, protože podle všeho byly nákladové tlaky jen dočasné (vzhledem k suchům v Kalifornii) a již povolují. Firma je ve svém výhledu konzervativní, což bylo částečně důvodem pro tak zajímavou reakci po výsledkovém reportu za druhý kvartál.

Trh také nejspíše nevěnuje dost pozornosti růstovým trendům této firmy. Výsledky za první kvartál poukázaly na masivní 13% růst srovnatelných tržeb. Čísla za druhý kvartál pak byla ještě lepší (17% růst). Společnosti provozující restaurace vykazují obvykle dobrá čísla díky otevírání nových restaurací, nicméně 1 500 již fungujících a prosperujících restaurací a dalších provozoven firmy Chipotle je důkazem síly korporátní značky a strategie.

Potenciál k růstu se možná dnes v případě této akcie hledá obtížněji, argumentem by ale mělo být to, že Chipotle vykazuje skvělé zisky i tržby. Očekávané P/E, podobně jako nominální cena akcie, je vysoké - kolem 39. Investoři však mají za co platit, aspoň během následujících několika měsíců, které by měly být pro Chipotle pokračováním růstového příběhu.

Cisco Systems

Tato firma nemá u investorů nyní příliš dobrou reputaci kvůli spíše zpomalujícímu výkonu z posledních let. Akcie zhodnocuje jen o 12 % od srpna 2009, zatímco trh v průměru vzrostl na dvojnásobek.

Dlouhodobým investorům ale může nabídnout silný potenciál jako hodnotová sázka, zejména při současné valuaci. Její 3% dividendový výnos je lepší než u některých jiných oblíbených dividendových titulů, třeba Colgate-Palmolive. Dividendy Cisca jsou rovněž udržitelné díky výplatnímu poměru na úrovni 35 % ročního zisku a hotovostnímu polštáři 50 miliard USD. Vzhledem k tomu, že se dividenda ztrojnásobila od začátku výplat v roce 2011, je pravděpodobný její další růst.

Cisco nedávno možná zklamalo investory zprávami o propouštění a opětovné stagnaci tržeb. Firma ale pokračuje ve zvyšování ziskovosti díky zlepšení efektivity, což by mohlo pomoci k budoucím ziskům, stejně jako růst výdajů firem na IT infrastrukturu ke konci roku 2014 a v roce 2015.

Očekávané P/E je jen necelých 11, což ze Cisca dělá správně ohodnocenou akcii s většinou negativních zpráv již započtených v ceně. Pro dlouhodobé investory skvělá sázka.

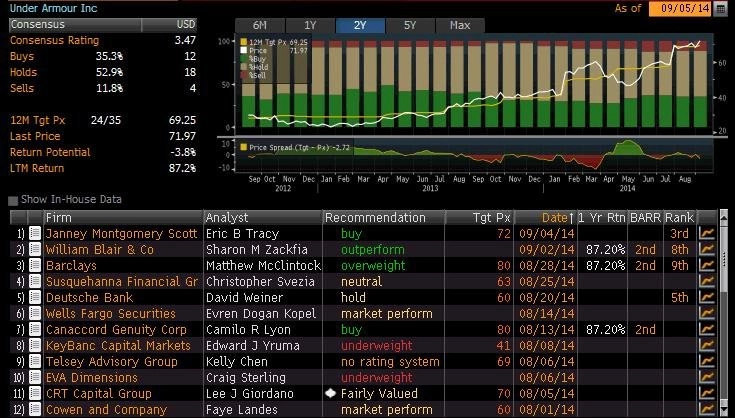

Under Armour

Jde sice o malou firmu, ale s obrovským potenciálem pro investory, kteří se nebojí malého rizika. Lídrovi v oblasti sportovního oblečení se v posledních letech neuvěřitelně dařilo. Se svou novou řadou sportovního oblečení vyhlásil boj dokonce i společnosti Nike. Výnosy se ve třech letech ztrojnásobily z méně než 1,1 miliardy USD ve fiskálním roce 2010 na 2,3 miliardy USD v roce 2013. Zisky byly podobně ohromující, s EPS 34 centů v roce 2010 rostoucím na 75 centů loni.

Za úspěchem firmy nestojí jen dobrý management, ale také příznivé trendy, poptávka po funkčním oblečení je velká. Segment zažívá růst a Under Armour jeho míru zvládá překonávat. Skeptici zajisté poukáží na vysoké očekávané P/E přes 50 na základě zisku pro fiskální rok 2015. Tato mid cap je stále v růstovém módu, což znamená, že je potřeba počítat s vyšší volatilitou a s případnou dividendou až ve vzdálenější budoucnosti.

Nicméně investoři na trhu nyní zkrátka musejí platit vysoké prémie za růst a akcie Under Armour dokazuje, že má silný motor jak růstu tržeb, tak zisků v jinak složitém prostředí. Firma má za sebou sedmnáctý po sobě jdoucí kvartál s více než 20% růstem tržeb. Management navíc v červenci zvýšil výhled pro fiskální rok 2014, potřetí v letošním roce.

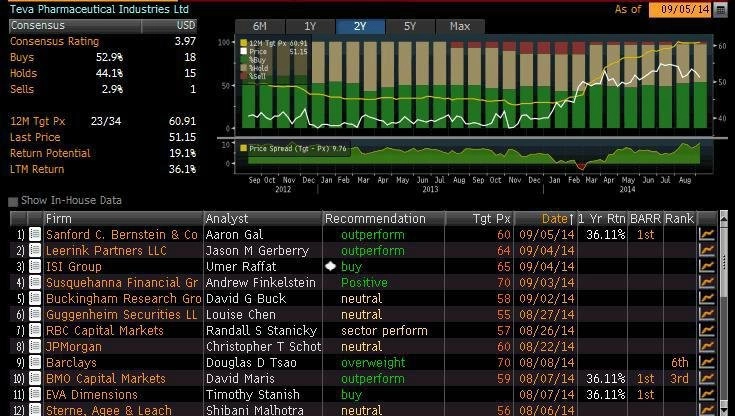

Teva

Tuto značku nejspíše nebudou znát v každé domácnosti, jako je tomu u některých jiných farmaceutických blue chips. Není ani pro milovníky biotechnologií, kteří prahnou po vyvíjení nových převratných léků. Teva je vlastně vcelku nudnou firmou, konkrétně největším světovým výrobcem generických léčiv.

Snaží se vyrábět srovnatelné léky jako konkurence, ale za nižší ceny. Ziskové marže jsou slabší, firma ale vydělává díky výnosům z rozsahu, více než 20miliardové tržby jí plynou ze všech koutů světa. Žádný průlom od Tevy nečekejte, nesoustředí se na výzkum léčiv jako jiné firmy. Nicméně pro rizikově averzní investory má kromě zajímavého dividendového výnosu další velké plus - na rozdíl od jiných farmaceutických akcií by se v případě Tevy nikdy neměla promítnout do marží expirace patentů.

Teva expanduje na mladé trhy, kde poptávka po jejích lécích na předpis roste. Expozice v regionu taktéž stoupá díky akvizicím.

First Solar

First Solar je spíše volatilní akcie a kdokoli, kdo se podívá na dlouhodobý graf, uvidí, že její cena je stále níže ve srovnání s předkrizovými maximy o celých 75 %. Firma naposledy vykázala špatné výsledky se ziskem pouhé 4 centy na akcii při tržbách 544 milionů USD oproti očekávání 33 centů na akcii při 800milionových tržbách.

Zatímco tato akcie má svá rizika, pro následující měsíce a v roce 2015 nabízí důvody k optimismu. Investory odradily krátkodobý propad zisků, prodej některých aktiv v minulých obdobích a zpoždění projektů, které zamezilo růstu tržeb. Nicméně firma ambiciózně buduje solární zařízení pro energetické společnosti a tempo nezpomaluje ani vzhledem k některým problémům.

Zisky a tržby z projektů by se měly nakonec v rozvaze projevit. Důkazem je, že firma potvrdila své celoroční cíle navzdory problémům v 2. čtvrtletí. Tato zpráva by měla investorům dodat odvahu.

Ačkoli solární energie zůstávají mezi investory v módě, valuace First Solar je stále férová. Očekávané P/E dosahuje 15, a pokud bude růst pokračovat, investoři mohou očekávat zdražení jejích akcií.

Solární sektor negativně ovlivnil nadbytek nabídky a pokles poptávky vlivem finanční krize (vlády omezily dotace a zadávání velkých veřejných zakázek právě firmám, jako je First Solar). Pro solární firmy byla ale velkým poučením. Vzhledem k tomu, že ji některé společnosti neustály, má nyní First Solar méně konkurentů.

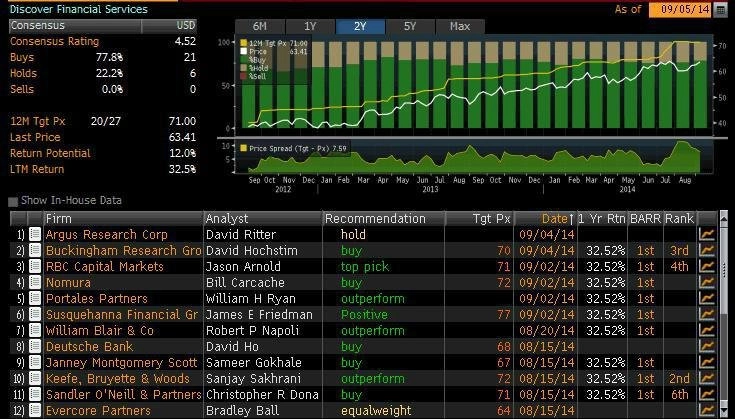

Discover

Akcie vykazuje silné momentum jak krátkodobě, tak dlouhodobě. Daří se jí překonávat výkon indexu S&P 500 a svou hodnotu od roku 2009 zečtyřnásobila. Zvýšila také čtvrtletní dividendu z pouhých 2 na 24 centů v posledních pěti letech.

Dobrý výkon lze přičíst růstu zisku. EPS stoupl z 4,06 USD v roce 2011 na předpokládaných 5,23 USD v letošním roce. A dokonce i po tomto růstu zůstává P/E jen lehce nad 11.

Silné stránky této firmy dokládá nedávný výsledkový report, který odhalil, že zisk vzrostl o 13 % meziročně. Discover pokračuje v budování užších vazeb se zákazníky a převládají očekávání, že bude organický růst pokračovat vlivem většího počtu bezhotovostních transakcí v regionu mladých trhů.

Čísla za první kvartál investory zklamala a akcie zatím letos podává vlivem horších tržeb slabší výkon. Ze svého dna se však již vzpamatovala a tento trend by měl pokračovat.

Google se musí soustředit na řadu výzev v oblasti on-line reklamy, třeba nutnost redukce poplatků u inzerentů. Přestože byla Wall Street zklamána výsledky Googlu, jeho tržby letos dosahují dvojciferného růstu a zisky by měly podle očekávání stoupnout v tomto fiskálním roce o 20 %.

Google se chlubí nejrozšířenějším operačním systémem pro chytré telefony s tržním podílem 85 %. Nedostává sice zaplaceno za hardware, ale vykompenzují to tržby, které mu každodenně plynou díky tomu, že třetí strany vyrábějí smartphony, které fungují s jeho softwarem, aplikacemi a elektronickým obchodem nabízejícím různý digitální obsah (Google Play). Kromě Androidu jsou tu také další velké naděje pro projekty jako internetový přístup Google Fiber nebo vize automaticky řízených aut, které by mohly táhnout růst dlouhodobě.

Akcie je férově oceněna s očekávaným P/E kolem 18. Je předurčena k rychlému růstu, dokonce i když podmínky v oblasti on-line reklamy zůstanou tvrdší. Expanze do nových oblastí byznysu a pokračující dominance Androidu jistě pomohou Googlu diverzifikovat a těšit investory v následujících měsících a letech.

Zdroj: InvestorPlace.com