Kam s predikcemi? Rovnou do koše!

Zase tu je (ne)oblíbené období všech prognostiků - přelom roku. Každá banka honí analytiky, aby vychrlili své výhledy týkající se ekonomiky, úrokových sazeb, akciových trhů a zlata i dalších komodit. Můžete se těmito doporučeními řídit, ale pokud se podíváte na jejich historickou míru úspěšnosti, pochopíte, kam podobné predikce patří.

"Jedinou funkcí ekonomické prognostiky je udělat z astrologie respektovaný obor," prohlásil jednou ekonom John Kenneth Galbraith. O smysluplnosti predikcí můžeme dlouho diskutovat. Beze snahy vysmát se těm, kdo je vyřkli, ale k vyhodnocení jejich relevantnosti a úspěšnosti nejlépe poslouží pohled do zpětného zrcátka. Podívejme se proto na předpovědi na rok 2014.

Krach dluhopisového trhu

Minulý leden jsme se často setkávali s předpovědí vyšších výnosů dluhopisů a (analogicky) propadu jejich hodnoty, či dokonce prasknutí dluhopisové bubliny. Rok začal s výnosy z 10letých amerických dluhopisů kolem 3 % a zakončil na 2,15 %. Vývoj pořádně "vypekl" tržní experty. Dluhopisoví medvědi v posledních zhruba 5 letech mají zkrátka smůlu.

Inflace

"Krajina je poseta mrtvolami ekonomů a portfoliomanažerů, které zabily jejich mylné predikce inflace," básní ve svém komentáři pro Bloomberg zkušený investor Barry Ritholtz. Předpověď Michaela Aronsteina ve Financial Times z ledna 2014 si zasluhuje zvláštní pozornost. Počínání portfoliomanažera fondu Mainstay Marketfield mluví za vše. V roce 2013 fond svou velikost zečtyřnásobil na 18 miliard USD, když přitáhl více peněz než jakýkoli jiný aktivně řízený fond. Jak se ale často stává, honba za horkými penězi končívá katastrofou. Aronsteinova špatná sázka na inflaci způsobila loni fondu ztráty 12,5 % (v roce, kdy byly dluhopisy jednou z nejvýkonnějších tříd aktiv).

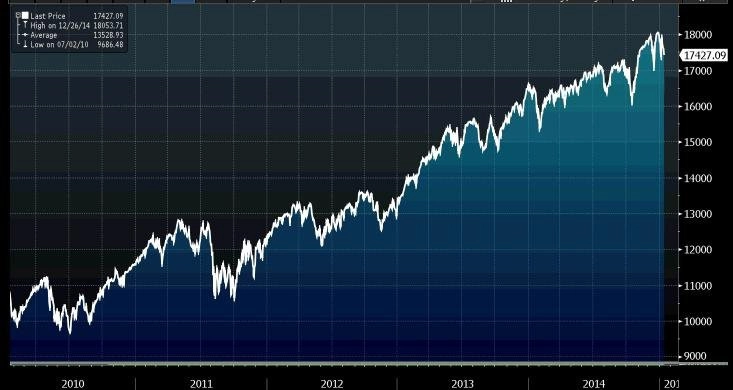

Akciový krach

Sázek na propad cen akcií loni padlo rekordní množství. Vybrat z nich tu nejtrefnější je těžký úkol. Dvě by se ale našly. Autorem první je profesor Terry Burnham z Chapman University, který předpověděl Dow na hodnotě 5 tisíc bodů, než opětovně vystoupí na 20 tisíc bodů. Technicky vzato se predikce ještě může vyplnit, avšak během let, kdy svou sázku neustále opakuje, trh zhodnotil o 40 %.

Druhou byl článek ve Fortune s titulkem "Proč může býčí trh zítra skončit". Byl plný předpovědí vysvětlujících, proč "chytří prognostici" a "experti na časování trhu" věří, že je trh právě na vrcholu. Index Dow byl přitom 2 tisíce bodů pod současnou hodnotou, index S&P 500 zhruba 200 bodů.

Zlato

Nejhlasitějším prognostikem na trhu se zlatem s nejvyšší předpovědí byl Peter Schiff z EuroPacific Capital. V loňském dubnu vystoupil se svou odvážnou predikcí, že "kvantitativní uvolňování Fedu vytáhne zlato na 5 tisíc USD za unci". Skutečnost byla taková, že zlato začalo rok na 1 200 USD a zakončovalo ho na asi 1 300 USD. Mezitím zažilo korekci k 1 150 USD. Ve chvíli, kdy byl program QE Fedu ukončen, se obchodovalo pod 1 200 USD za trojskou unci. Sečteno a podtrženo, cena zlata zůstává o 80 % níže, než byl Schiffův cíl.

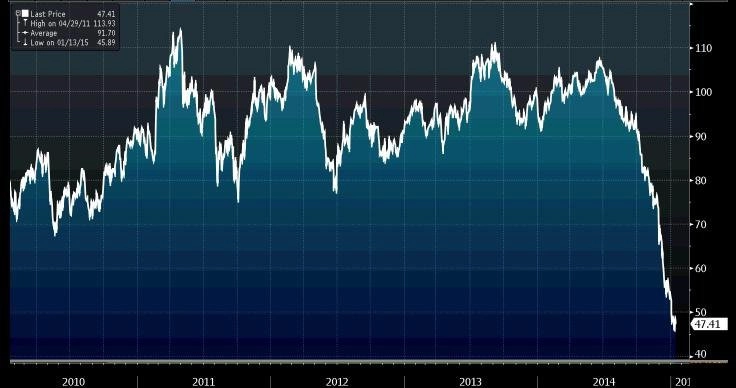

Ropa

Téměř nikdo neodhadl, že by se cena ropy měla během roku 2014 propadnout na polovinu. Tento příběh expertům zcela unikl. Jedinou výjimkou byl Gene Epstein, který v březnu 2014 zaplnil obálku Barron's s barelem ropy za 75 USD. Vysvětloval, že nižší dlouhodobý výhled cen ropy povzbudí americkou ekonomiku a podrazí nohy Rusku. "Obrovská naleziště ropy a zemního plynu v USA i jinde ve světě stlačí cenu ropy ze současných 100 USD na 75 USD za barel během pěti let," tvrdil Epstein. S časovým horizontem se trochu netrefil, ale směr a míru změny cen odhadl jako jeden z mála celkem solidně.

Zdroj: Bloomberg

Aktuality