Deutsche Bank: Na americkém trhu dejte nyní přednost těmto třem sektorům (plus 30 TOP titulů)

Tým akciových analytiků z Deutsche Bank věří, že je v současnosti ideální čas na nákup akciových titulů ze sektorů financí, leteckých společností a zdravotnictví. Co stojí za tímto přinejmenším odvážným tvrzením?

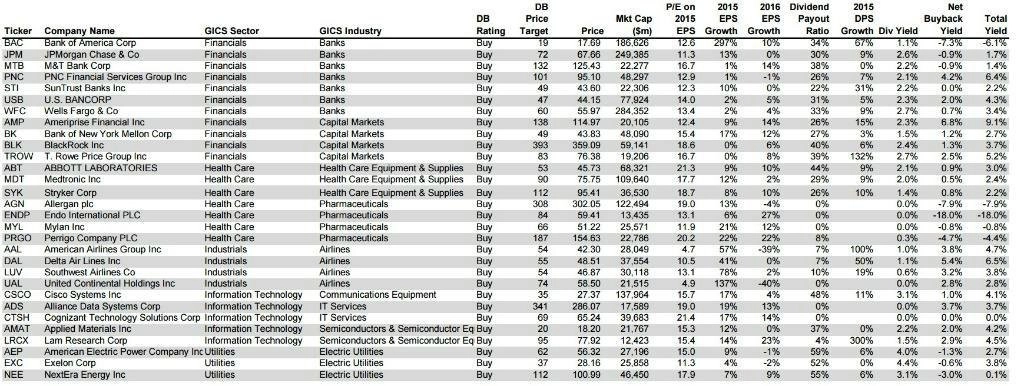

Kromě mediální podpory držených akciových titulů ze zmiňovaných sektorů nebo konkrétních akcií (uvedených v tabulce níže) je to podle Deutsche Bank také jejich velice zajímavé ocenění. Akcioví analytici i stratégové se zaměřením na americké trhy ve zprávě klientům doporučují 30 vybraných velkých společností z indexu S&P 500 s největším růstovým potenciálem pro rok 2016. Kritériem pro výběr byla tržní kapitalizace alespoň 10 miliard dolarů a ukazatel P/E pod 22. Banka ještě vypočítala čistý výnos ze zpětného prodeje, což je kromě dividendy a kapitálového zhodnocení akcií jeden ze zdrojů zisků investorů, v současnosti hojně využívaný.

Právě v tomto kritériu vedou společnosti Delta Air Lines, Ameriprise Financial a PNC Financial Services Group s čistými výnosy 5,4 %, 6,8 % a 4,2 %. Po započítání dividendy tyto společnosti vyplatily investorům 6,5 %, 9,1 % a 6,4 %. Z hlediska ukazatele P/E se jako nejlevnější zdají akcie společností United Continental Holdings (P/E = 3,27), American Airlines Group (5,94) nebo JPMorgan (11,3). Z hlediska ukazatele PEG, který je počítán jako poměr ukazatele P/E a očekávaného růstu zisku, je na tom nejlépe United Continental Holdings (0,16).

V tabulce vypadají tituly zajímavě, ale pro klienty, kteří to s investováním myslí opravdu vážně, ani tak nemusejí být podobné výběry investičně zajímavé. Je to spíše o tom, jak klienti důvěřují instituci, které svěřují peníze. Podmínky tržní kapitalizace a hranice P/E jsou relativně přesná čísla, ale předpokládaný růst je tak trochu věštěním z křišťálové koule (nehledě na to, že Deutsche Bank používá data, která se od dat běžně dostupných na internetu liší a jsou těžko porovnatelná).

Zpětné odkupy také neříkají nic o tom, jak se společnosti bude dařit, ale spíše o tom, že má přebytek hotovosti (což dnes není problém ani výjimka), nebo že zkrátka chce uměle vylepšovat cenu akcií a svůj obraz v očích investorů. Po zpětném odkupu již nemusí být potenciál růstu ceny tak zajímavý jako před odkupem.

Při porovnání s jinými akciemi z indexu S&P 500 se najdou společnosti (dokonce z preferovaných sektorů), které mohou mít zajímavé ocenění (P/E i PEG), ale díky tomu, že nezavedly zpětné odkupy, nejsou podle Deutsche Bank zajímavé. Není potřeba hledat dlouho, jde například o Citigroup, která splňuje všechny podmínky (PEG má po firmě United Continental Holdings celkově nejlepší a P/E má nižší než všechny banky ze seznamu kromě JPMorgan), a navíc plánuje odkup akcií na příští rok, což znamená (přes všechnu kritiku tohoto kroku) znamenat potenciálně vyšší zisk pro držitele akcií v budoucnu.

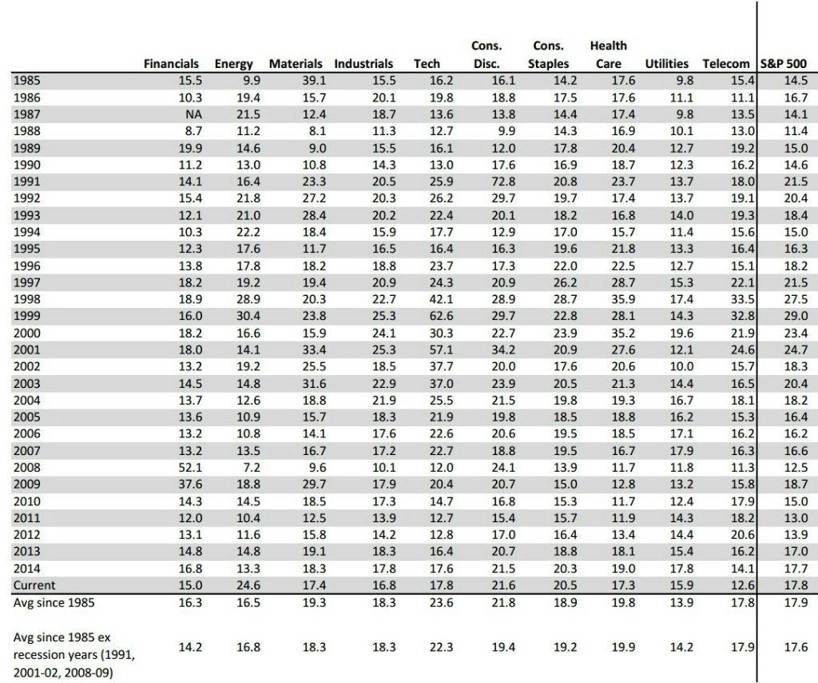

Co se týče výběru sektorů, podle stratégů z Deutsche Bank se akcie firem působících v odvětvích spotřebního zboží, veřejných služeb nebo energetiky obchodují nad průměrnou hodnotu ukazatele P/E za posledních 30 let. Technologie nebo telekomunikace se naopak nacházejí nejvíce pod svými dlouhodobými průměry.

Zdroj: Deutsche Bank

Aktuality