Britské akcie: Straší investory možnost Brexitu?

Největší hrozbou pro investory do britských akcií je referendum o setrvání Spojeného království v Evropské unii, tvrdí akciový tým Barclays.

Britská vláda slíbila, že referendum o setrvání země v Evropské unii uspořádá nejpozději do konce roku 2017. Z prvních náznaků lze odhadovat, že by se volby mohly konat již letos v září. Konečné datum ale bude záviset na výsledcích jednání Británie s ostatními evropskými zeměmi.

Delší otálení s referendem a s ním spojená nejistota by negativně ovlivnily investiční rozhodování mnoha subjektů. V konečném důsledku by mohly dopadnout na tvorbu pracovních míst, spotřebu a ekonomický růst.

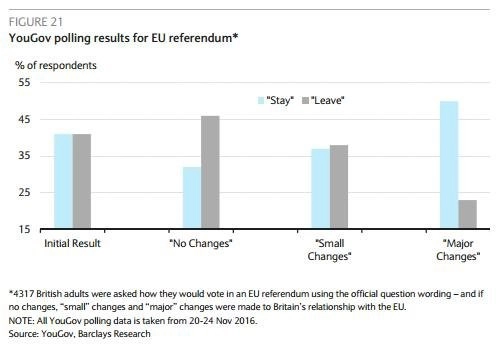

Podle průzkumu YouGov je Británie rozdělena na dva tábory. Za předpokladu, že by britské vztahy s evropským blokem zůstaly beze změny, byl by stejný podíl (41 %) respondentů pro a proti vystoupení z EU.

Pokud ale vyjednávání mezi Británií a ostatními zeměmi EU v některých důležitých otázkách přinesou výsledky, měl by podle průzkumu YouGov podíl těch, kteří chtějí v EU zůstat, stoupnout k 50 % a podíl zastánců Brexitu klesnout na zhruba 23 %.

Klíčovou otázkou v diskuzích s představiteli EU je imigrace, jak zdůraznil i britský premiér David Cameron na světovém ekonomickém fóru v Davosu. 52 % respondentů považuje "větší kontrolu hranic a imigrace z EU" za jednu ze tří nejnutnějších reforem a 46 % lidí by zavedlo "limity na sociální dávky pro migranty v rámci EU".

Nenaplnění těchto požadavků voličů by mohlo vést k odchodu Británie z unie. Pokud se ale politikům podaří dosáhnout určitých reforem v rámci EU, budou britští voliči nejspíše hlasovat pro zachování členství. Zkušenosti z posledních voleb a skotského referenda dokazují, že výsledky průzkumů mívají tendenci podceňovat podporu statu quo. Dokud ale nebude znám výsledek, bude nejistota dopadat na reálnou ekonomiku i investiční rozhodnutí.

Strašák Brexitu může nad Spojeným královstvím viset ještě dva roky. Růst disponibilního příjmu by měl v Británii letos zpomalit a růst mezd tlačit na firemní marže. Spotřeba by měla zatím díky příznivým makroekonomickým podmínkám pokračovat v růstu, minimálně krátkodobě. Podporují ji úspory spotřebitelů na levnějších pohonných hmotách, nadále rekordně nízké úrokové sazby a jen mírný růst cen potravin. Vládní reformy daní a zvýhodnění by z růstu disponibilního příjmu v roce 2016 měly odečíst 1,7 % a v roce 2017 1,1 %.

Za předpokladu, že mzdy porostou a inflace zůstane tlumená, měl by podle dat britského výboru pro rozpočtovou zodpovědnost dosáhnout očištěný růst disponibilního příjmu 3,7 % v roce 2016 a 4,2 % v roce 2017, ve srovnání s 3,9 % v roce 2015.

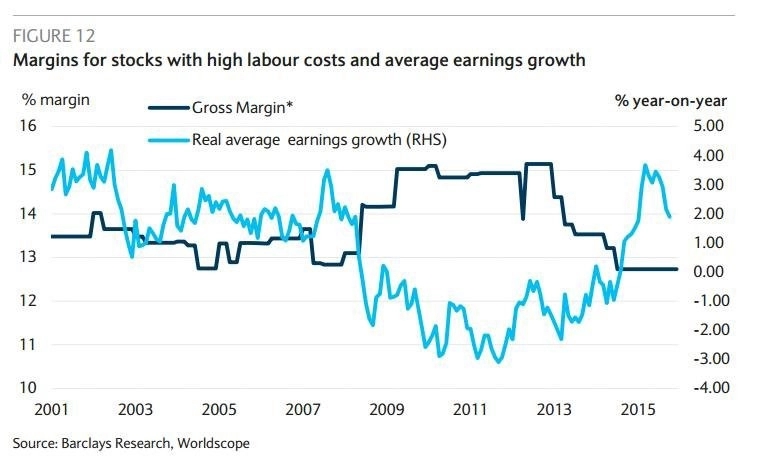

Růst reálných mezd znamená pro britské společnosti s významným podílem pracovních nákladů budoucí mzdové tlaky. Stagnace mezd je ve Spojeném království věcí minulosti. Reálné mzdy by měly významně vzrůst do konce desetiletí, a to nejen v reakci na snižující se počty žadatelů o práci, ale také na vládní politiku.

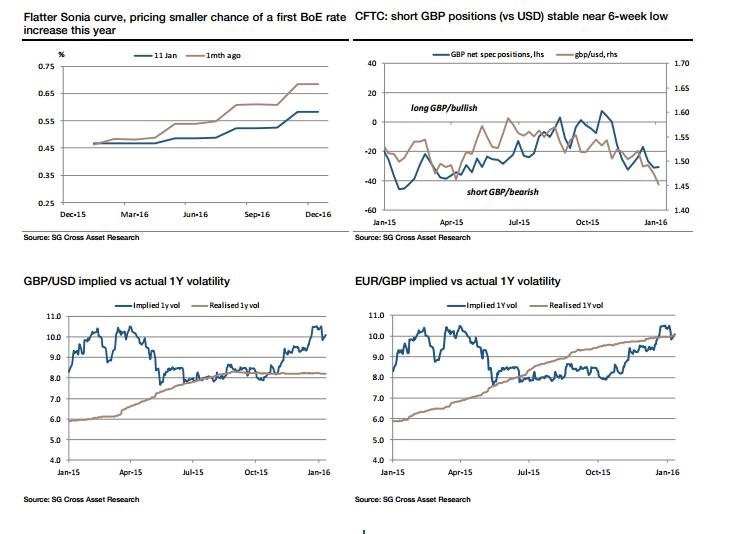

"Žádné datum pro referendum zatím nebylo stanoveno, bližšího načasování bychom se ale mohli dočkat příští měsíc po summitu Rady Evropské unie. Konzervativci slíbili, že se referendum nebude konat později než v roce 2017. Vzhledem k tomu, že se Spojenému království daří vyjednávat změny ve čtyřech oblastech politiky EU, bude premiér Cameron vést kampaň pro setrvání Británie v EU," tvrdí analytici ze Société Générale.

Nechají se britští voliči zviklat (nezávislým) referendem v Nizozemsku 6. dubna ohledně nové přístupové dohody s Ukrajinou? I když téma zcela nesouvisí, zamítavé stanovisko může způsobit další tvrdý zásah evropské politické scéně a dodat euroskeptikům munici pro kampaň za Brexit. V průzkumu EenVandaag téměř 75 % nizozemských voličů nesouhlasí s přístupovými jednáními s Ukrajinou.

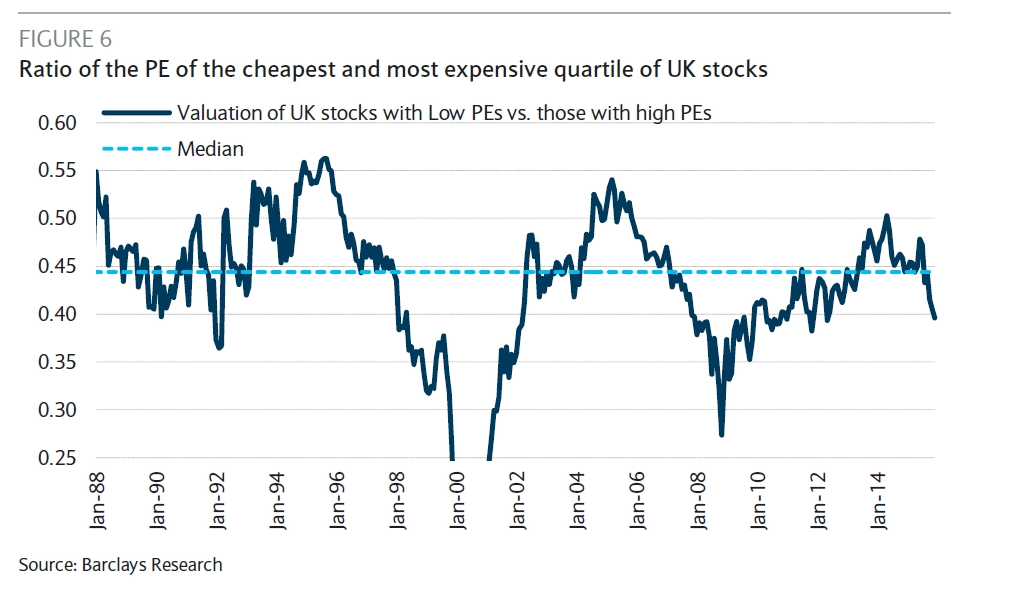

"Volatilita na akciových trzích od srpna loňského roku přinesla akciové příležitosti. Rozdíly v předstihových P/E mezi akciemi na britském trhu podstatně narostly. Akcie s nižším P/E tak vypadají velmi atraktivně oproti akciím s vysokým P/E," upozorňují analytici z Barclays a situaci ilustrují na přiloženém grafu. "Předstihové P/E spodního kvartilu akcií je významně nižší než u horního kvartilu. Za posledních 28 let byl rozptyl vyšší jen ve dvou případech - během konce 90. let, kdy se technologické akcie obchodovaly s vysokou prémií vůči zbytku trhu, a během roku 2008, kdy se cyklické akcie obchodovaly s významnou slevou vůči defenzivním akciím."

Zdroj: valuewalk.com

Aktuality