Proč milovat levné komodity

Dříve mocné konglomeráty, nyní společnosti zoufale vyhlížející obrat cyklu. Energetické firmy ještě na začátku roku 2011 vládly světu - 14 z 53 firem s tržní hodnotou přes 100 miliard USD byste tehdy hledali v sektoru těžby. Odvětví se sice od té doby rozrostlo na 69 zástupců, nicméně jen ExxonMobil, PetroChina, Chevron, Shell a Total zůstaly členy 100miliardového klubu.

Ještě v roce 2009 měly BHP Billiton a Petrobras větší hodnotu než Apple. Nyní by si jejich byznys mohl Tim Cook teoreticky pořídit za volnou hotovost Applu a stále by mu zbylo na dokoupení Glencore, Newmont Mining, Barrick Gold, Anglo American a většinového podílu v Goldcorp.

Všechno zlé je pro něco dobré

Ropné společnosti sice pláčou, nicméně bída energetického odvětví pomáhá všem ostatním, kteří s těžbou nemají co do činění. Vysoké ceny komodit a vyšší úrokové sazby totiž představují brzdu ekonomické aktivity.

Vezměme si za příklad automobilky. Na výrobu průměrného automobilu v USA je potřeba zhruba 179 kilogramů hliníku. Náklady na toto množství kovu by v současných cenách dosahovaly 264 USD, nicméně ještě před 5 lety činily zhruba 418 USD. Úspora 154 USD na jednom autě možná nepůsobí jako zvlášť závratná částka, ale považte, že například náklady General Motors na výzkum a vývoj v přepočtu na jedno auto byly v roce 2014 747 USD.

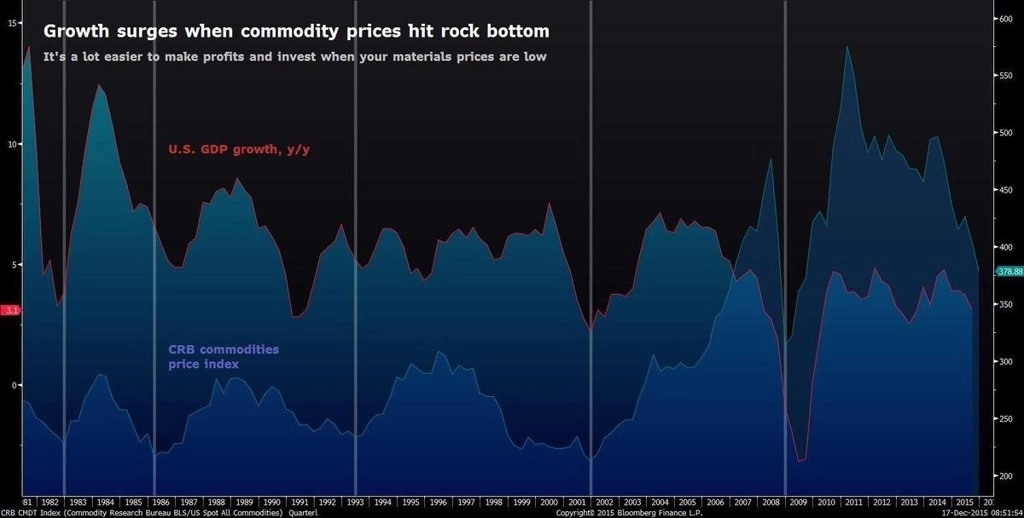

Následující graf, který porovnává vývoj cen komodit a amerického ekonomického růstu, dokazuje, že pokaždé, když ceny materiálů spadly na dno, došlo k oživení růstu HDP.

Zákon příčiny a důsledku

Nižší ceny komodit znamenají pro firmy úspory nákladů, a tedy snazší dosahování zisku a hromadění hotovosti na budoucí investice. Jakmile se dostaví rychlejší růst HDP, investiční projekty se začnou realizovat a brzy nato vzrostou i ceny komodit.

Nebo by snad slabé ceny komodit neměly být vnímány jako příslib budoucích zisků, ale spíše jako předzvěst kolapsu? Proč by pak ale Janet Yellenová a spol. zvyšovali sazby a přehlíželi rizika? Šéfka Fedu nedávno prohlásila - na vysvětlenou toho, proč se banka uchýlila ke zvýšení sazeb -, že slabou inflaci přisuzuje přechodným faktorům, které by podle ní měly brzy vyprchat. Že by se snad Fed mýlil?

Kdo bude vítězem ve světě levných komodit?

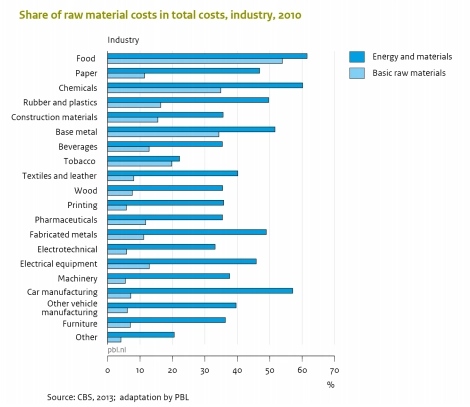

Podle jedné nizozemské studie z roku 2014 energie a materiály představují více než polovinu nákladů automobilek, producentů potravin, chemiček a hutí. Nejvíce by měly z nízkých cen komodit těžit první dva z výše jmenovaných sektorů.

Radovat se mohou ale také aerolinky - paliva představují v letecké přepravě aktuálně 21 % nákladů. Ještě v roce 2014 to bylo podle IATA (International Air Transport Association) 32 %.

Zisky z prodeje leteckého benzínu (kerosinu) klesly distributorům paliv v roce 2015 o 10 miliard USD, naproti tomu čistý zisk aerolinek stoupl o 16 miliard USD. Jde o víceméně přímý transfer benefitů ze sektoru ropy a zemního plynu, který v USA zaměstnává 185 tisíc lidí, do sektoru letecké dopravy, která americké ekonomice přispívá 454 tisíci pracovních míst.

Dokonce i ti, kteří potřebují ke svým ziskům vyšší ceny komodit, si mohou dopřát malou útěchu v podobě úspor na energiích. BHP Billiton v roce 2014 spotřebovala 303 petajoulů energií z neobnovitelných zdrojů, což je více než celková spotřeba Pákistánu. Klesající ceny energií tedy alespoň pomáhají zredukovat náklady, když už firma trpí kvůli nižším tržbám.

Zatímco země orientované na export komodit, jako jsou Brazílie nebo Saúdská Arábie, krvácejí, jiné surovinové velmoci se s nově vzniklou situací dokázaly popasovat. Austrálii se daří vytvářet pracovní místa - vykázala nejlepší čísla za posledních 15 let - a "netěžební" sektory ekonomiky ožívají.

Svět by se neměl tolik stresovat z poklesu cen materiálů. Větší obavou by mělo být to, že ceny zatím neklesly natolik, aby světovou ekonomiku "nakoply" k rychlejšímu růstu. Slabost komoditního trhu ovšem mívá tendenci trvat déle a odchylovat se dále od mediánu než předchozí fáze boomu. Pomyslné dno cen komodit tedy ještě může být celkem daleko.

Zdroj: Bloomberg

Aktuality