Kolik vydělat na trzích? Očekávání institucionálních investorů jsou šílená

Největším nepřítelem investora je on sám. Staré známé pravidlo evidentně platí nejen pro nezkušené drobné investory, ale i pro ty velké institucionální. U obou skupin patří mezi největší problémy přemíra sebedůvěry a netrpělivost. A jejich očekávání jsou často doslova mimo realitu.

Nedávno jsme psali o tom, jak jsou očekávání institucionálních investorů ohledně výnosů hedgeových fondů neskutečně nadhodnocená, a dospěli jsme k jedinému závěru. Jsou to přeplácení idioti, kteří nemají ani páru o tom, jak na tom hedgeové fondy vlastně jsou.

Průzkum Financial Times se zaměřil na to, jaké výnosy celého trhu a vlastních portfolií očekávají institucionální investoři.

To, že individuální investoři v průzkumu společnosti Gallup očekávali v roce 2000 v následujících letech 13,3% roční zhodnocení a od svých vlastních portfolií 15,5 %, bylo možná ještě jakžtakž v pořádku (i když byli úplně mimo). Poněkud horší je, když se v současnosti něčeho podobného dočkáme od velkých institucionálních investorů.

Společnosti State Street a FT Remark uskutečnily průzkum mezi velkými institucionálními investory o tom, jak vidí do budoucna dění na trzích a co očekávají od svých vlastních portfolií. Průzkum zahrnoval poměrně širokou škálu společností s různou úrovní spravovaného majetku.

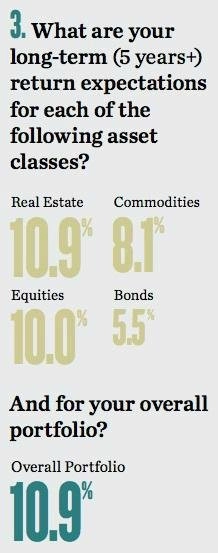

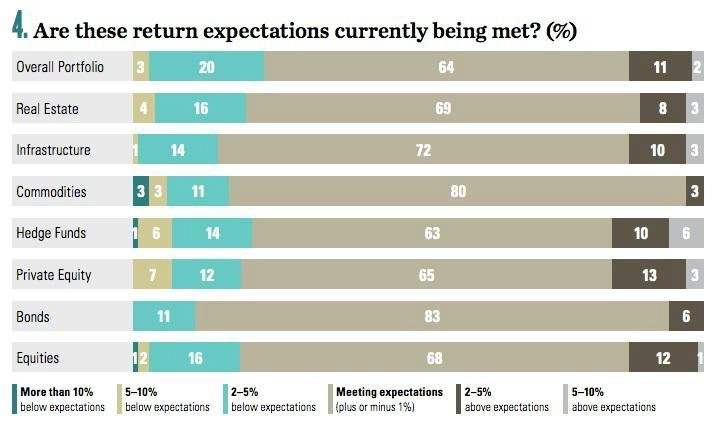

Jaká jsou jejich očekávání ohledně výnosnosti jednotlivých skupin aktiv a jejich vlastního portfolia v následujících pěti letech, ukazuje druhá grafika.

Tato očekávání jsou přinejmenším ambiciózní. Ten, kdo očekává v současném prostředí nulových sazeb 11% výnosy na roční bázi, musí být buď šílenec, nebo sám sobě lže..

Podobně to vypadá při posuzování vlastních očekávání, z čehož vyplývá, že většina správců aktiv nejspíše žije lehce mimo realitu.

Může to být tím, že si většina správců zkrátka nechce přiznat, že jejich předpovědi jsou mimo. Není přece možné, aby drtivé většině fondů vycházely jejich nereálné předpovědi. Spíše jde o to, že si nechtějí přiznat, že své předpoklady mění tolikrát, že už ani nevědí, kdy mají pravdu, a kdy se naopak mýlí.

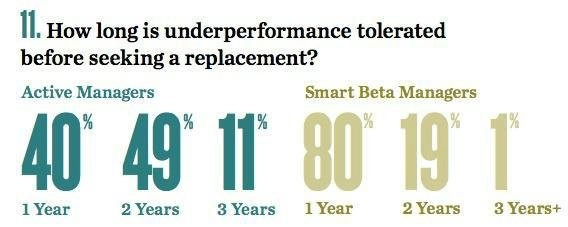

Hlavními chybami vedle přehnaného sebevědomí jsou jejich nedisciplinovanost a netrpělivost. Mohou za to ale také samotní investoři, kteří hledí na minulou výkonnost a hledají nejvýkonnější fondy. Z těch méně úspěšných rychle vystupují a investují do těch úspěšných, což je ovšem cesta do pekla. Stejně se chovají i manažeři fondů, což je patrné mimo jiné z toho, že jsou ochotní poměrně dlouhodobě akceptovat relativně horší výkonnost, než jim dojde trpělivost a prodělečné aktivum vymění.

Výhody dlouhodobého investování jsou nesporné a každý zkušenější investor má jasno v tom, že časování trhu a krátkodobé pozice nejsou klíčem k úspěchu. Čísla z průzkumu jsou ale i tak překvapivá. Někdo, kdo hledá náhradu za investici, která jeden až dva roky prodělává, podle něj nemůže chápat, jak fungují trhy. Ani tři roky nejsou dostatečná doba na to, abychom nad nějakou slabě vydělávající investicí zlomili hůl. Manažeři by neměli uvažovat nad horizontem kratším než 5 až 7 let.

Je pravda, že nekončící růst na akciovém trhu a klesající úrokové sazby dávají investičním manažerům hodně sebevědomí a snižují jejich ostražitost, pokud jde o možné problémy v budoucnu. To ale není omluva, podobný přístup si může dovolit možná začínající drobný investor, ne někdo, kdo spravuje cizí peníze.

Závěr je tedy jednoznačný. Dříve zmiňovaný průzkum nebyl náhoda, institucionální investoři jsou skutečně mimo. A bohužel nejen v případě očekávaných výnosů hedgeových fondů, ale obecně. A co je ještě horší, kromě nerealistických očekávání trhu navíc vidí sami sebe jako ty, kdo jsou schopni tyto nereálné očekávané výnosy trhu dokonce porážet. Otázka tedy stále zní: Kdo by jim vlastně svěřoval peníze, když oni samotní dělají ty samé chyby, které vyčítají retailu, akorát ve větších objemech? Můžeme se pak divit, že na trzích vznikají bubliny?

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026