Evropská bankovní unie: Má šanci uspět a má smysl pro ČR?

Na summitu EU, který proběhl v říjnu, došlo k dalšímu posunu v jednání ohledně bankovní unie. Zatím byl sice načrtnut jen harmonogram, konkrétní parametry by měly být představeny na prosincovém summitu, ale hrubou představu o tom, jak bude bankovní unie vypadat, si můžeme na základě výroků politiků udělat již dnes. O co tedy jde?

Význam pro EU a eurozónu

Hlavními pilíři by měly být jednotný dohled na bankami zastřešený Evropskou centrální bankou, společný fond pojištění vkladů a mechanismus pro rozhodování o bankách, které se dostanou do potíží. Proč je bankovní unie pro EU a eurozónu tak důležitá?

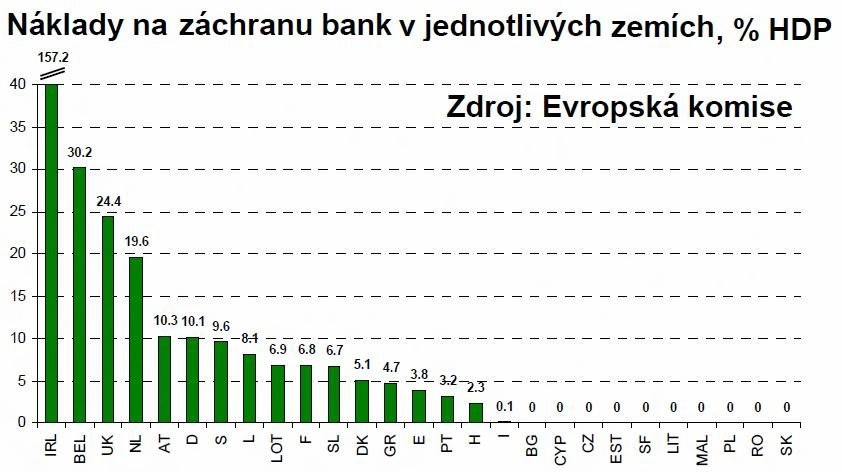

S tím, jak se země, které přispívají na záchranu těch problémových, snaží svázat pravidly rozpočty jednotlivých zemí, aby je brzy nemusely zachraňovat znovu, nemohou bankovní sektor ponechat bez povšimnutí. Na příkladu Irska a Španělska vidíme, že to nemusí být vždy rozhazovačná vláda, která přivede státní finance do problémů. V Irsku například náklady na záchranu problémových bank zvýšily deficit rozpočtu v roce 2010 na 31 % HDP. Brusel tak může úzkostlivě každoročně hlídat rozpočet dané země a stejně enormnímu růst zadlužení nezabrání.

Bankovní sektor je obecně v poněkud specifické pozici, jeho funkčnost je klíčová pro chod celé ekonomiky a náklady na jeho záchranu jsou často odůvodnitelné. Na druhou stranu, vlády mají tendenci zachraňovat i banky, které tak klíčové nejsou. Nechtějí riskovat rozhořčení klientů, svých voličů, kteří by ve zkrachovalé bance přišli o své úspory. Raději ji zachrání z daní všech.

Nechat zemřít

A to jsou právě problémy, které by bankovní unie měla řešit. Společný dohled by měl snížit riziko, že národní regulátor podlehne politickému tlaku a přimhouří oko nad rizikovým podnikáním lokálních bank, které má podpořit ekonomický růst regionu. To je také důvod, proč se Němci zdráhají souhlasit s dohledem nad všemi asi 6 tisíci bank v EMU a raději by nechali ECB dohlížet jen na ty systémové. Rádi by z centrálního dohledu vyjmuli svoje Landesbanky, které jsou úzce navázané na lokální vlády a byznys. Zatím se zdá, že se jim to podařilo.

Asi nejdůležitějším bodem ale je onen rozhodovací mechanismus, který určí, zda je konkrétní banka opravdu systémově důležitá a je ji nutné zachránit, nebo zda by měla padnout. Stejně důležitý je i způsob záchrany, který by měl být dostatečně tvrdý vůči managementu a akcionářům. V opačném případě by celý proces zvyšoval riziko morálního hazardu. Pokud oficiálně vím, že moji banku vždy EU zachrání, nemám velkou motivaci vyhýbat se sice krátkodobě výnosným, ale přehnaně rizikovým aktivitám, čímž zvyšuji pravděpodobnost, že bude záchrana mojí banky potřebná.

Cílem ale není jen snížit pravděpodobnost, že se vláda předluží při záchraně bank, u kterých to není nezbytně nutné. Snahou evropských představitelů je maximálně zpřetrhat vazby mezi vládami a domácími bankami. Právě tyto vazby umocňují probíhající dluhovou krizi. Banky ve svých portfoliích drží slušnou porci státních dluhopisů. S tím jak roste zadlužení a riziko toho, že vláda nebude schopná dostát svým závazkům, klesá hodnota těchto dluhopisů, banky na nich realizují ztráty a samy se dostávají do větších problémů. V té chvíli zasahuje stát, rekapitalizuje je, sám se ale o to více zadluží a dluhová spirála se roztáčí. Proto by náklady na záchranu bank v budoucnu neměly nést vlády, ale společný fond, konkrétně nedávno spuštěný záchranný fond eurozóny ESM. A z opačné strany, banky nebudou vystaveny takovému politickému tlaku, aby pomáhaly svým vládám tím, že budou více nakupovat jejich dluhopisy.

Jak tyto snahy EU hodnotit?

Na papíře je to určitě krok správným směrem. Háček bude v tom, nakolik se podaří do praxe přenést princip jednotné regulace. Za stávající situace, kdy se chování bank v jednotlivých zemích liší mírou své zodpovědnosti, by se unie mohla stát jen dalším způsobem, jak trvale přelévat peníze z relativně zdravého jádra do problémového Jihu. Pokud ale ECB uspěje a podaří se jí skrze regulaci a dohled bankovní systém napříč eurozónou dostatečně harmonizovat, pak by mohla bankovní unie být výraznou hrází proti šíření případné další krize.

Význam pro CR

Z pohledu ČR nedává příliš smysl vstupovat do bankovní unie v situaci, kdy nejsme členy unie měnové a neúčastníme se plně její integrace. Šlo by spíše o politické gesto. Není ale ani příliš racionální unii a priori odmítat, nebo její vznik dokonce blokovat. Pokud jednou vstoupíme do měnové unie, pak se automaticky staneme i součástí unie bankovní. Máme tedy tu výhodu, že si můžeme počkat, jak bude fungovat, a až poté se rozhodnout.

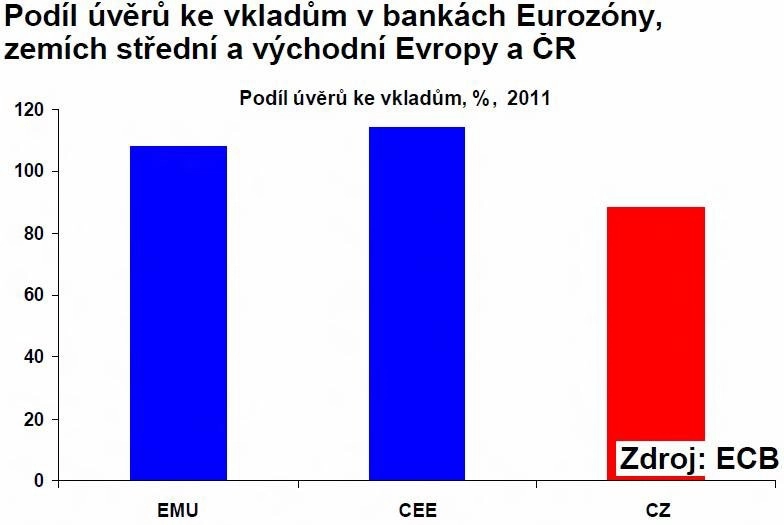

Tím také můžeme minimalizovat riziko, že naše členství v bankovní unii nějakým způsobem ohrozí domácí bankovní sektor, který se aktuálně těší mimořádně dobré kondici. Jako příklad uveďme vysoký přebytek klientských vkladů nad úvěry, což je pozice v Evropě spíše výjimečná.

České banky tak nejsou závislé na externím financování, což je činí méně náchylné k turbulencím na trzích. ČNB poměrně přísně brání případným pokusům o přesunu této likvidity z českých dcer na jejich zahraniční matky, který by mohl pozici domácích bank destabilizovat.

Podobně jsou na tom české banky z pohledu kapitálové přiměřenosti. Sledovaný ukazatel, podíl kapitálu k rizikově váženým aktivům se dlouhodobě drží vysoko na regulatorním minimem 8 %.

Z dlouhodobého pohledu by ale bylo krátkozraké se domnívat, že se takovému zdraví budou české banky těšit vždy. Není to tak dávno, co i česká vláda byla nucena zachraňovat domácí banky před krachem. A v takové chvíli bychom za pomoc ze společných fondů byli určitě vděční.

Aktualita pro rok 2026