Výhled na srpen: S&P 500 dosáhl 1000 bodů, co bude dál?

Krátkodobý další růst je možný, dlouhodobě však očekáváme pokles trhů. Makrodata totiž žádné zlepšení nenaznačují.

Medvědí trh ještě není u konce. Není jednoduchá zůstávat skeptický, když trhy pokračují v růstu. Ale fundamentální data jsou stále nehezká, a to jak firemní tak makroekonomická. Výsledkové sezona je téměř za námi. Zisk na akcie (EPS) pokles meziročně o 33,47% a prodeje ztratily 17% ve srovnání s předchozím rokem.

Alarmující je, že trhy očekávají nárůst tržeb o 22% v následujících 6 měsících. To by vedlo k nárůst zisku na akci o 114,9% v rámci indexu S&P500. Na pozadí klesajících výdajů spotřebitelů a vývoje amerického HDP to je poněkud optimistické. Ani makroekonomické indikátory nenaznačují obrat.

Dlouhé období: pokles

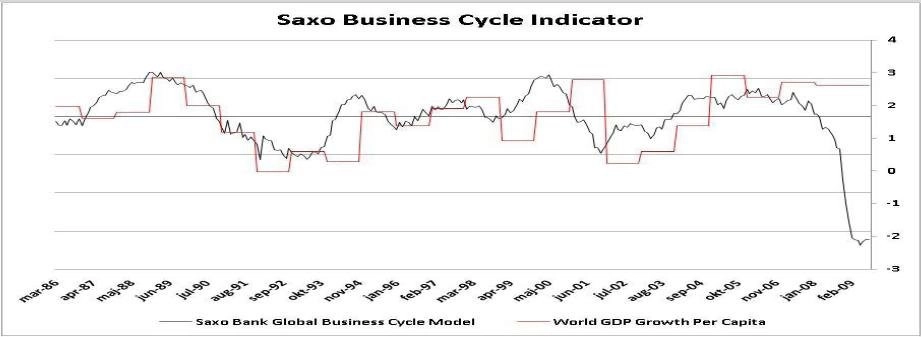

Indikátory, které používáme na signalizaci konce medvědího trhu, stále neukazují rašící zelené výhonky oživení. Přesto neukazují zhoršování situace. Náš indikátor ekonomického cyklu přestal padat, zůstává však na velmi nízkých úrovních. Počet neprodaných domů stále (už 8 měsíců) převyšuje prodeje. V dlouhém období proto zůstáváme skeptičtí.

Krátké období: růst

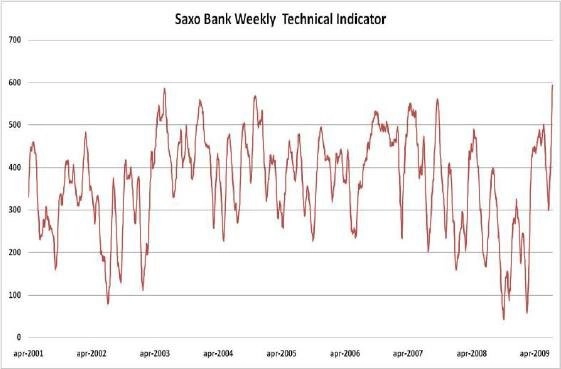

Trhy v průběhu července významně rostly a index S&P500 se vyšplhal nad 1000 bodovou hranici. Index volatility VIX je stále v sestupném trendu a kontrakty CDS, které značí pravděpodobnost bankrotu, klesají. Náš týdenní indikátor významně vzrostl a i další ukazatele, které používáme, naznačují dále rostoucí kurzy.

Technicky bude pravděpodobně hranice 1000 bodů otestována, ale skutečná překážka čeká na úrovni 1 014 bodů. Pokud i tato padne, S&P500 může růst až na hodnotu 1 121.

Nadějné sektory

Z grafu indikátoru ekonomického cyklu je zřejmé, že světová ekonomika dále neklesá, ale její výkon stále zůstává na velmi nízké úrovni. Lepší než očekávané výsledky firem ženou kurzy akcií výše, ale musíme přiznat, že tomu moc nerozumíme. Jako jediný důvod jsme shledali krátkodobý optimismus a vliv davového nadšení. Ale to není založeno na fundamentálních datech.

Díky tomuto optimismu se však cyklické sektory vyvíjely mnohem lépe, než defenzivní. Díky nedávné rally na trzích ale neočekáváme, že tento trend bude pokračovat a tak se přikláníme k naší defenzivní strategii. Defenzivní akcie se do ted nevyvíjely tak dobře, v klesajícím trendu by to ale měla být jejich výhoda. Věříme, že směr trhů se obrátí opět na jih a investoři se budou opět zbavovat cyklických titulů.

Aktualita pro rok 2026