Čtyři pilíře uvažování o spoření na důchod

Jaké by to bylo zůstat navždy mladí? Užívali bychom si každého okamžiku, nebo bychom litovali, že se nám takové příležitosti dostalo? To se nikdy nedozvíme. Všichni stárneme, a tak bychom se namísto úvah o mládí měli věnovat raději přípravám na podzim svého života.

Na odchod do důchodu bychom se měli připravovat dlouhodobě a systematicky. Nestačí si jen pár let předem říci, že by bylo dobré si dát několik tisíc stranou. Následující faktory by se měly stát čtyřmi základními pilíři přípravy na důchod každého člověka, který svůj život v budoucnu nechce omezit na starosti o to, z čeho zaplatí nájem, jídlo a zdravotní péči.

Výše příjmů

Čím vyšší je váš plat, tím méně vám stát v poměru k němu bude vyplácet ve formě důchodu. Pokud si tedy nechcete do budoucna zvykat na nižší životní standard, musíte se na důchod zajistit především sami a nespoléhat se na to, že si vystačíte s almužnou od státu.

Načasování začátku spoření

Na důchod byste se měli připravovat co možná nejdéle. Obecně se doporučuje, aby si člověk začal na stáří spořit od okamžiku, kdy získá první stálou práci. Nemusíte si nutně bokem odkládat hned několik tisíc měsíčně, je ale důležité vytvořit si alespoň návyk.

Věk odchodu do důchodu

Čím dříve chcete na zasloužený odpočinek odejít, tím více byste se měli spoření věnovat. Stát se o vás v takovém případě totiž více starat nebude, a je tedy opět pouze a jen na vás, abyste si zajistili dostatek peněz na všechny očekávané i neočekávané výdaje.

Spořicí a investiční strategie

Rizikovější investiční strategie zvyšuje potenciál zisků. I proto se doporučuje začít si na důchod spořit velmi brzy. Na druhou stranu je potřeba mít na paměti, že s vyšším věkem byste měli být ve vztahu k penězům konzervativnější a obezřetnější. Mimo jiné se doporučuje postupně omezovat zastoupení akcií v portfoliu a místo nich investovat do bezpečnějších dluhopisů.

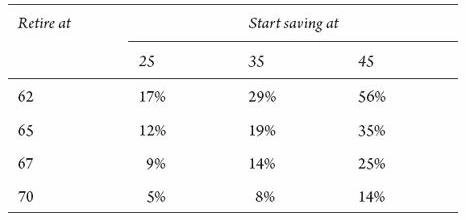

Pokud byste si například naplánovali odchod do důchodu na 70 let a začali si spořit hned v pětadvaceti, museli byste si každý měsíc odkládat jen asi 5 % svého platu, abyste v penzi měli k dispozici 75 % současné mzdy (předpokladem je, že bude roční výnos vašeho portfolia dosahovat 4,6 %). Pokud byste ale do důchodu chtěli odejít již v 62 letech a začali si spořit teprve v pětatřiceti, museli byste si z výplaty každý měsíc odložit téměř třetinu.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality