Jak se suverénní fondy a světové banky připravují na krvavou lázeň na trhu dluhopisů

Velké státní rezervní fondy a světové banky se připravují na růst výnosů dluhopisů. Shodují se na tom, že se blíží konec éry deflačního supercyklu.

Suverénní fondy skupují nemovitosti

Jeden po druhém se velké investiční fondy zbavují státních dluhopisů, v současnosti nejnadhodnocenější třídy aktiv na světě. Nikdo nechce riskovat debakl, až nakonec růst světové peněžní zásoby skutečně rozkřesá inflaci a uzavře kapitolu ztracené dekády stagnace.

Norský penzijní fond, největší suverénní fond na světě, přesunul svá aktiva v hodnotě 860 miliard USD do nemovitostí v Londýně, Paříži, Berlíně, Miláně, New Yorku, San Francisku a nově i Tokiu a dalších oblastech východní Asie. "Každá realitní investice je financovaná prodejem vládních dluhopisů," prozrazuje šéf fondu Yngve Slyngstad. Fond se snaží držet 15% podíl v nemovitostech jako inflační zajištění.

UBS varuje klienty a za menší zlo považuje akcie

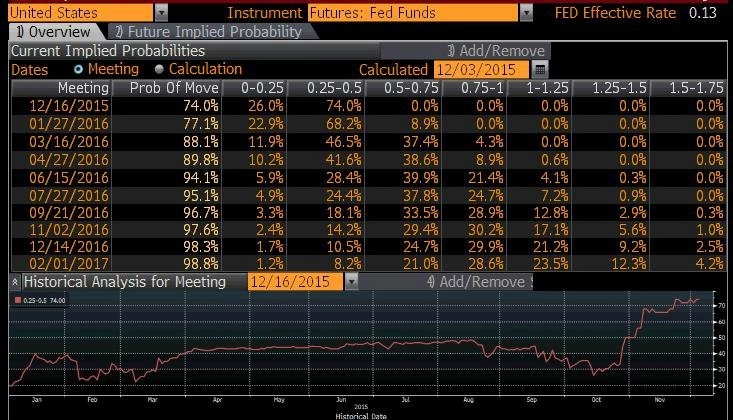

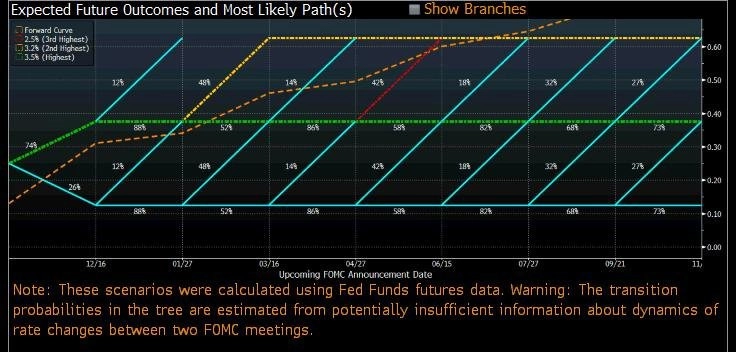

Švýcarská banka UBS, další velký tržní hráč s aktivy pod správou v hodnotě 2 biliony USD, varuje před dluhopisy v souvislosti s přípravami Fedu na start prvního cyklu utahování měnové politiky od roku 2004.

UBS očekává pět zvýšení sazeb do konce roku 2016 a výslednou úrokovou sazbu o 60 bazických bodů vyšší oproti sazbě vypočtené z kontraktů futures. Bohatě to postačí ke spuštění paniky na dluhopisových trzích, které jsou nyní oceněny, jako kdyby očekávaly dobu ledovou.

Se zápornými výnosy se koncem listopadu obchodovaly dluhopisy v celkové hodnotě 6 bilionů USD. Německý a český dluhopisový trh je už v záporu šest let, nizozemský pět, francouzský čtyři a irský tři. Podle Bank of America se dnes s výnosy pod 1 % obchodují dluhopisy v hodnotě 17 bilionů USD, včetně většiny japonského trhu se státními dluhopisy.

Mark Haefele, šéf investic v UBS, sdílí s klienty své rostoucí obavy z dluhopisů. Bohužel ale zatím nemá představu, kam jinam peníze "zaparkovat".

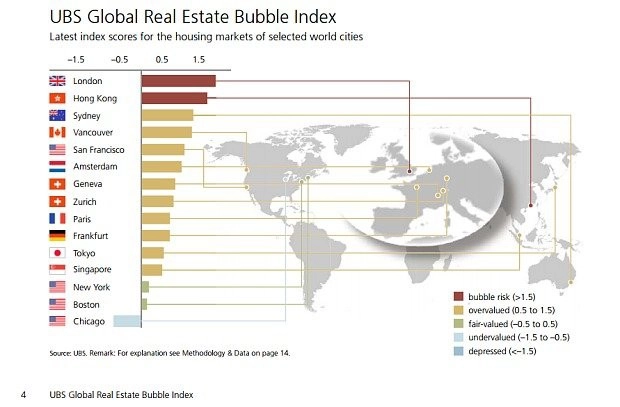

Index bubliny cen světových nemovitostí, který UBS sestavuje, svítí varovně červenou hned na několika místech. Proto se Haefele nechce vydat cestou suverénních fondů. Za méně rizikové považuje v současnosti akcie, zejména ty japonské V Japonsku centrální banka skoupila 54 % trhu ETF a chce jít ještě dále.

Byla již zažehnuta inflace?

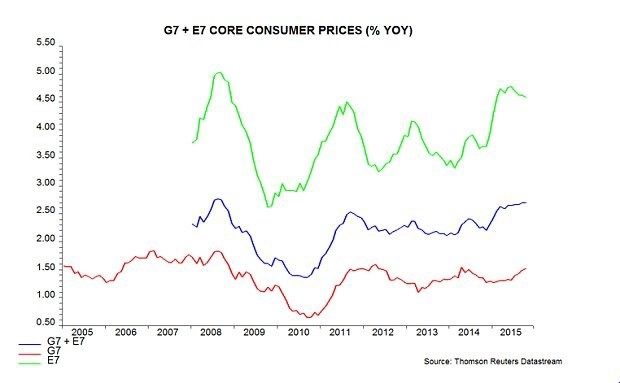

Světová jádrová inflace, měřená kompozitním indexem Henderson Global Investors pro G7 a E7, koncem roku 2014 vzrostla na sedmileté maximum 2,7 %.

Dokonce i ti, kteří se báli deflace v Evropě, se nyní začínají strachovat. Od Evropské centrální banky sice trhy na prosincovém zasedání čekaly daleko více, než jen mírné snížení depozitní sazby hlouběji do záporu a prodloužení stimulačního programu do března 2017, ale ještě není všem dnům konec. Prodloužením programu naroste celková výše stimulačního programu z původních 1,1 bilionu EUR. V eurozóně roste peněžní zásoba M1 nevídaným tempem 11,9 % ročně. A vzhledem k tomu, že stále platí slib ECB, že udělá vše, co bude v jejích silách, pokud si to situace vyžádá, může kdykoli úmyslně rozdmýchat krátkodobý monetární boom kosmickou rychlostí.

Ani riziko "japonské pasti" nelze podceňovat

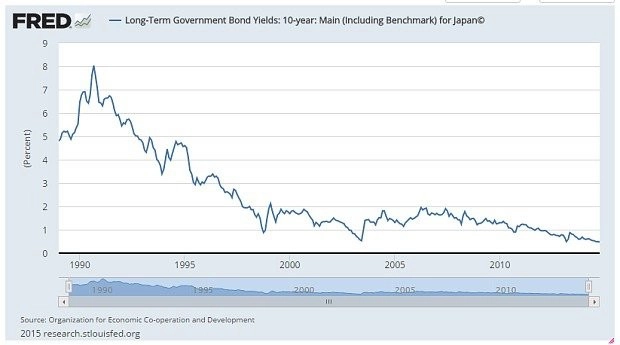

Lekce z Japonska by neměly být brány na lehkou váhu. "Investiční hřbitovy" jsou plné náhrobků portfoliomanažerů, kteří sázeli proti japonským dluhopisům. Dvacet let tiše přihlížejí volnému pádu 10letých výnosů, které na nová minima (0,24 %) spadly letos v lednu.

Vzývači inflace již šest let argumentují, že by měnová báze tažená QE měla zažít velký třesk a znamenat nástup na cestu Výmarské republiky nebo Zimbabwe. Zapomínají ale na past likvidity.

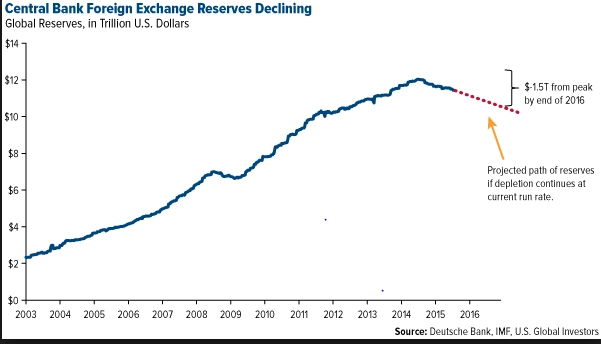

Čína, petrodolarové ekonomiky a asijské centrální banky navýšily mezi lety 2000 a 2014 devizové rezervy šestinásobně na 12 bilionů USD (a suverénní fondy ještě o biliony více). To zaplavilo světové dluhopisové trhy kapitálem a vyvolalo bubliny cen aktiv, kam se jen oko investora rozhlédne.

Data MMF poukazují na skutečnost, že tyto rezervy za 12 měsíců do června 2015 klesly o 550 miliard USD. Na vině byl odliv kapitálu a propad cen komodit, který země donutil přistoupit k obraně měn. Saúdská Arábie stále pálí kolem 12 miliard USD měsíčně, aby vůbec pokryla deficity státního rozpočtu.

Změna toků rezerv odpovídá fiskálnímu stimulu - ve formě kapitálu se hromadí méně peněz a více jich plyne do reálné ekonomiky v podobě výdajů. Přesně takovou kúru by lékař předepsal i pro éru 30. let, kdy chyběla poptávka.

Čína prochází sociální revolucí a snaží se trnitou cestou doputovat k blahobytu. V roce 2010 tvořila spotřeba sotva přes 30 % HDP, komunistická strana si klade za cíl do roku 2020 vytáhnout její podíl na 46 %.

Bernankeho přebytek úspor se začíná ve světě pomalu rozptylovat. Míra světových úspor dosáhla maxima 25 % a trend se začíná obracet. Profesor Charles Goodhart z London School of Economics tvrdí, že vstup Číny a východní Evropy do světové ekonomiky po roce 1990 skokově zdvojnásobil množství dostupné pracovní síly na globalizovaném trhu. Vedlo to k převisu nabídky na trhu práce a čtvrtstoletí klesajících mezd. Deflace se stala běžnou praxí.

Epizoda je u konce

Ukazatel závislosti by měl zaznamenat růst. Práce se brzy stane opět vzácným statkem a mzdy stoupnou. Profesor Goodhart se domnívá, že to povede k návratu reálné úrokové míry k historickému normálu 2,75-3 %. "Jsme na prahu obratu," tvrdí.

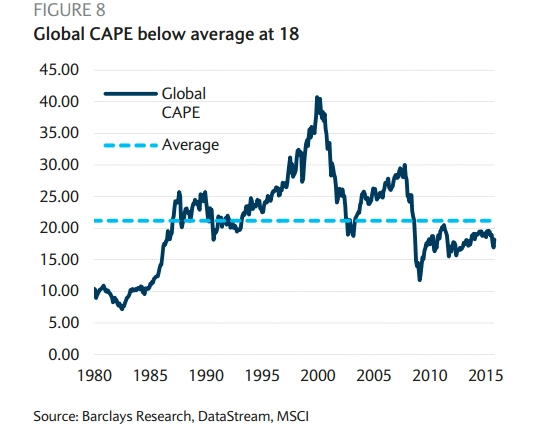

Mnohé velké osobnosti se v podstatě shodnou na očekávání konce deflačního supercyklu, a tím pádem smrti 35letého býka na trhu s dluhopisy. Akcie se drží na vysokých úrovních, takže lze stěží hledat bezpečný úkryt jinde. S&P 500 roste už téměř sedm let a má namířeno k dvojitému vrcholu. Index světových akcií MSCI se obchoduje na 18násobku CAPE (cyklicky očištěného poměru ceny a zisků). 40letý průměr je 22, ale kdo dnes věří, že mají zisky ještě prostor k růstu?

Haefele z UBS doporučuje sázky na ekologické projekty, zdravotní péči na rozvíjejících se trzích (zejména onkologii a imunoterapii – oblast trhu, kde se nyní provádí 300 klinických testů na léčby, které stojí 100 tisíc USD na pacienta). Výdaje na pacienta s rakovinou se v USA, Kanadě a Německu mezi lety 2010 a 2014 zvedly o 60 %. Podobné trendy by měly následovat i Čína, východní Asie nebo Latinská Amerika.

Haefeleho kolega Bill O'Neill na základě vlastního indikátoru UBS nehodnotí už akcie jako levné. Zatím ale nevidí žádné signály, které by poukazovaly na blížící se krach, takže nevidí důvod, proč nenechat peníze pracovat. "Dáváme vysokou pravděpodobnost tomu, že bude cyklus trvat další tři roky," domnívá se.

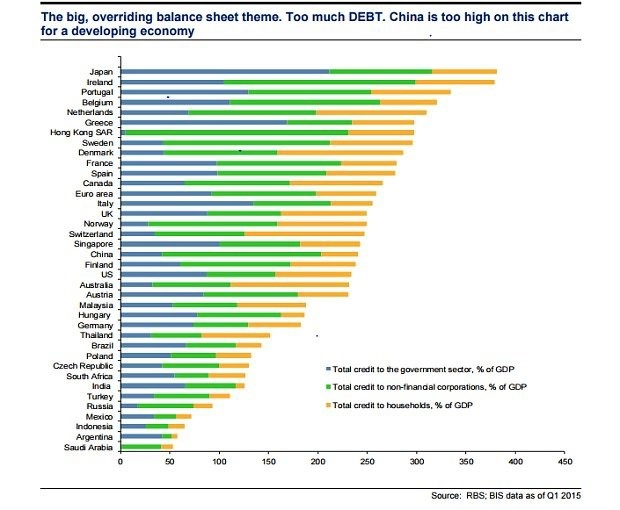

"Otázkou za milion" je podle něj to, zda se Fed a další centrální banky jednoho dne "vzbudí" a zjistí, že se jim inflace vymkla z ruky. Přesně tohoto scénáře se obává. "Pak uvidíme jedno zvýšení sazeb za druhým jak od Fedu, tak opožděně od ECB. Teprve tehdy se dozvíme, zda se svět dokáže vypořádat s rekordním veřejným a soukromým zadlužením 265 % u OECD a 185 % u emerging markets (o 35 procentních bodů více než na vrcholu předlehmanovské kreditní bubliny)," varuje O'Neill. "Akcie nebudou tou správnou sázkou, až tyto momenty přijdou," uzavírá.

Názor analytika Ľuboše Mokráše: Čeká skutečně dluhopisový trh v dohledné budoucnosti krvavá lázeň?

Toto téma není nové, překoupeností trhu se státními dluhopisy a hrozícím masivním výprodejem někteří věštci straší už léta, stejně jako hyperinflací. Zatím ovšem výnosy dluhopisů vyspělých států setrvale klesaly. Mohla za to částečně extrémně nízká inflace a hrozící deflace (po slibované hyperinflaci ani stopa), částečně opatření centrálních bank (kvantitativní uvolňování) a částečně nedostatek alternativ pro diverzifikaci ze státních dluhopisů (roli v tom hraje jak obrovský objem trhu se státními dluhopisy, tak růst cen alternativních aktiv s čestnou výjimkou komodit).

Někde však výnosy přece jen rostly - na rozvíjejících se trzích. Odliv prostředků z těchto trhů jen dále posílil tlak na nižší výnosy ve vyspělých státech, takže pokles devizových rezerv v některých rozvíjejících se ekonomikách byl tímto odlivem pohodlně kompenzován.

Pokud ve vyspělých státech neporoste inflace, jsou obavy z prasknutí dluhopisové bubliny plané. K inflačním tlakům mají kvůli nízké míře nezaměstnanosti blízko jen USA , ale ani tam nelze čekat rapidní zrychlení růstu cen. Evropa ani Japonsko se z nízké inflace pravděpodobně v dohledné budoucnosti nevymaní kvůli demografické struktuře a z ní plynoucí slabé poptávce a růstu.

Navíc je v globálním měřítku ještě stále značné množství nevyužité pracovní síly (stačí připomenout Indii) a zároveň zrychluje tempo automatizace a robotizace. Japonská a Evropská centrální banka budou držet sazby extrémně nízko ještě dlouho a ani Fed je nebude zvedat rychle (nebude mít důvod spěchat).

Pohroma na trhu s dluhopisy vyspělých států se proto pravděpodobně konat nebude a dovolím si prorokovat, že relativně brzy opět přijdou do módy dluhopisy na rozvíjejících se trzích (jen co trhu otrne a uvědomí si, že se nebude opakovat rok 1994).

Zdroj: The Telegraph

Aktualita pro rok 2026

Doporučujeme

Aktuality