Akcie: Co mají medvědi proti býčímu trhu

Zdá se, že se americké akcie naplno vrátily na růstovou vlnu, a optimisté jsou tedy na koni. Před čtyřmi měsíci přitom bylo vše naopak, trhu i médiím dominovaly pesimistické výhledy. Kdo má pravdu a na co bychom si měli dát pozor?

Optimisté opět vidí vše růžově, protože akcie v USA opět atakují historická maxima, firemní zisky jsou lepší, než se čekalo, maloobchodní tržby rostou, a navíc náladu podporuje Fed svými holubičími postoji.

Ale to vše se nakonec může ukázat jako nedostatečné. Co se může pokazit? "Na trhu slýcháme a pozorujeme více medvědích argumentů, než je běžné. Zapomeňte na obchodní válku s Čínou, na tu investoři téměř zapomněli. A brexit? O tom již týden nebo dva v podstatě nikdo nemluví. Přesto máme obavy," říká Matt Maley, akciový stratég ze společnosti Miller Tabak + Co.

Zisky

Pokud za současnou rally jsou zisky firem, je budoucnost nejistá. Analytici sice věří, že po zpomalení v prvním čtvrtletí ziskovost nabere opět růstovou trajektorii, ale odhady Wall Street jsou v této oblasti velice nespolehlivé.

Fed

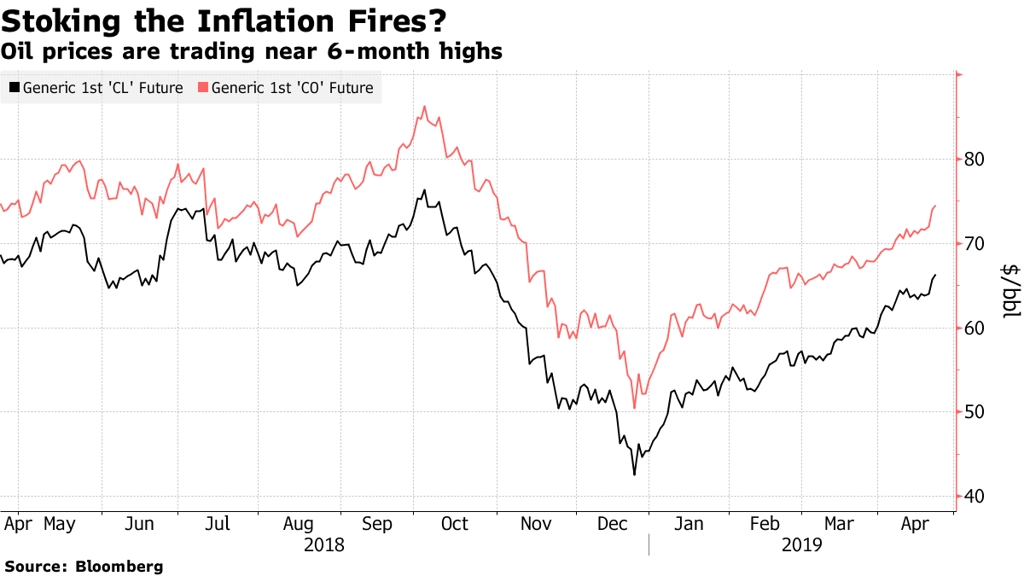

Všeobecně se má za to, že po hluboké korekci loni v prosinci vstoupila do hry americká centrální banka, které se nelíbila špatná makrodata a rozjitřená geopolitika. O čtyři měsíce později je na tom ovšem ekonomika dobře, maloobchodní tržby jsou nad očekáváním a ani nízká inflace (navzdory drahé ropě) nemusí trvat věčně. Nakonec se tak můžeme dočkat i dalšího zvýšení sazeb, jakkoli Fed vyhlásil pro letošní rok v tomto směru klid zbraní.

"Další otočka Fedu v krátké době vedla k růstu volatility, poklesu důvěryhodnosti centrální banky a opět také k inverzi výnosové křivky. Nic z toho není žádoucí," říká Ian Lyngen, stratég z BMO Capital Markets.

Čína

Čínská vláda v prvním čtvrtletí přišla s rozsáhlým programem na podporu ekonomiky, ale zdá se, že to bude pro nejbližší dobu také vše. "Spousta lidí předpokládá, že obrat v Číně pomůže globální ekonomice k velkému odrazu. Stimulační opatření ale možná budou menší, než se čekalo. A to by znamenalo i menší než předpokládané oživení," myslí si Matt Maley.

Hotovost a akcie

Akciové medvědy trápí také fakt, že samotné společnosti považují své cenné papíry za poměrně drahé. Důkazem může být to, že fúze a akvizice jsou v poslední době financované právě akciemi. Na trhu je v tomto ohledu poměrně živo, zejména v případě větších obchodů (nad 10 miliard dolarů), 70 % transakcí je financováno prostřednictvím akcií. A když samotné firmy neváhají se takto zbavovat akcií, možná by to měli zvážit také investoři.

Ocenění se možná nyní jeví zajímavější než loni v září, tomu ostatně napomohl i pokles sazeb. Při pohledu na 12měsíční forwardové P/E, zejména v případě technologických firem, které je na nejvyšší úrovni od roku 2007, to tak ale nepůsobí.

Zdroj: Bloomberg

Aktuality