Strategie: Má ještě hodnota přidanou hodnotu?

Hodnotové investování má své zastánce i odpůrce prakticky od doby, kdy s ním Benjamin Graham a David L. Dodd ve 30. letech 20. století přišli. Mnoho investorů se ale v poslední době ptá, zda má tento přístup ještě vůbec smysl, zda ještě nabízí přidanou hodnotu.

Základem hodnotového přístupu je hledání podhodnocených titulů, tedy investice do akcií, jejichž cena je nižší než jejich fundamentální hodnota. Vypadá to jednoduše, ale skutečnost je taková, že najít dnes levné akcie je poměrně složité. Navíc to, že je akcie levná, neznamená, že nemůže být ještě levnější, a růstová očekávání investora se nemusejí shodovat s tím, jak se k titulu (po)staví trh.

Problém je hlavně v tom, že oblíbenost tohoto postupu vede k rozšíření různých strategií a produktů využívajících hodnotový přístup, takže se přidaná hodnota hledá stále složitěji. Ben Carlson to na svém webu A Wealth of Common Sense dokládá na pozorováních ekonomů Eugena Famy a Kennetha Frenche, podle nichž se hodnotovému přístupu v posledních deseti letech nedaří tak jako v minulosti.

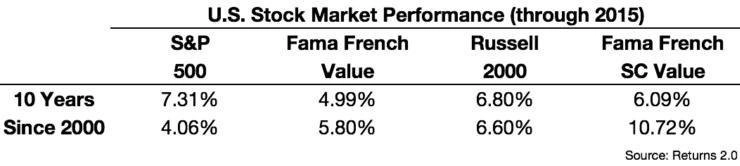

Hodnotovým akciím velkých (Fama French Value) i malých (Fama French SC Value) společností se od roku 2000 dařilo překonávat trh i přes dva medvědí trendy, ale v posledních deseti letech to již žádná výhra není. Z tabulky je patrné, že hodnotový přístup znamenal zaostávání za trhem.

Je logické, že hodnotové investování nedosahuje nadvýkonnosti stále, a je možné, že v budoucnu nebude tato nadvýkonnost tak výrazná. Otázkou zůstává, zda jde o přechodné období, nebo tento přístup přestává fungovat úplně.

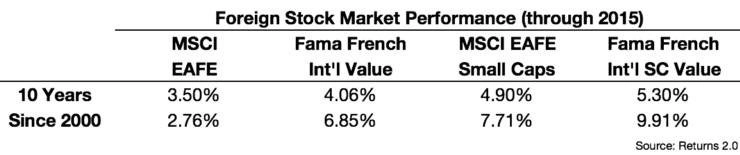

Podle Carlsona se dá síla strategie a to, zda má dlouhodobý potenciál, zjistit například tak, že se jí daří na různých trzích, případně u různých tříd aktiv. Z historie vyplývá, že hodnotovému investování se v minulosti dařilo překonávat růstové akcie jak na rozvinutých trzích, tak na rozvíjejících se trzích. A na rozdíl od USA se této strategii daří jak na vyspělých, tak na mladých trzích překonávat široké indexy i v posledních deseti letech.

Pokles prémie u hodnotového investování tedy není širší problém. Investoři by si ale podle Carlsona měli zvyknout na to, že tato strategie v budoucnu již nebude tak výnosná jako v minulosti. Stojí za tím jak rozvíjení nových strategií, jako jsou smart beta fondy a podobně, ve prospěch nadvýkonnosti hodnotového investování nehrají ani povědomí investorů a technologický pokrok.

Na druhou stranu ale jistě úplně nevymizí davové chování investorů, kteří rádi investují do růstových titulů, a hodnotové investování tak může nabízet určité výhody. "Když nic jiného, hodnotový přístup může fungovat jako dobrý způsob diverzifikace na různých trzích. Vzhledem k očekávané nižší výkonnosti v nejbližších letech ale budou hodnotoví investoři potřebovat velkou dávku trpělivosti," uzavírá Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Doporučujeme

Aktuality