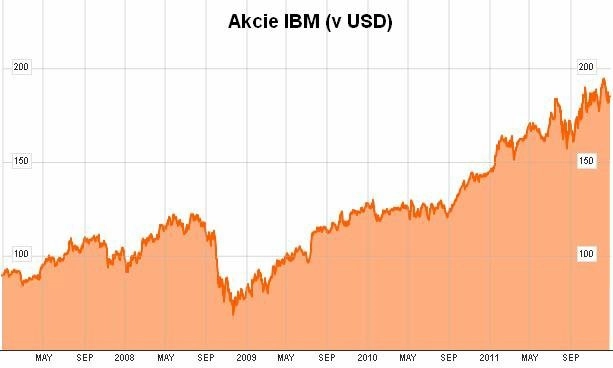

7 důvodů kupovat akcie IBM

International Business Machines (IBM) není potřeba představovat. Společnost patří ke gigantům technologického sektoru, kromě ustupující výroby počítačů nabízí také celé systémy, technologické služby, software, byznys řešení a financování. Její akcie nejsou na současných úrovních ani levné, ani drahé (P/E mezi 14 a 15) a dlouhodobí investoři do akcií by měli zvážit jejich zařazení do portfolia. Pro nákup mají hned sedm důvodů.

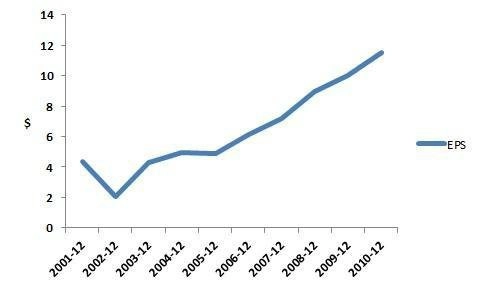

1. Stabilní růst zisku na akcii

V roce 2001 IBM vydělala 4,35 USD na akcii, v roce 2011 již 11,52 USD. Za rok 2011 je očekáván zisk přes 12 USD na akcii (výsledky za 4. kvartál firma zveřejní 19. ledna).

Dokonce i v krizových letech 2008 a 2009 firma dokázala meziročně navyšovat zisk.

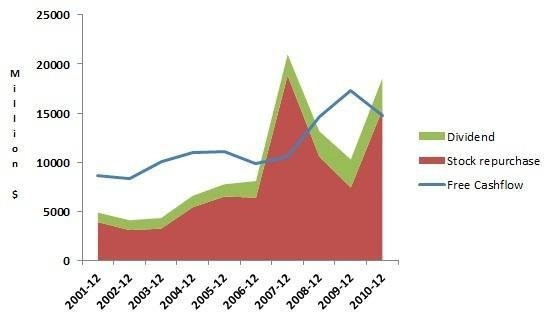

2. Vstřícnost k akcionářům

Během uplynulých deseti let se velká část volné hotovosti společnosti dostala do rukou akcionářů. V průměru šlo ročně o 10 miliard USD, a to v podobě dividend a zpětných odkupů akcií.

Šlo o více než 85 % volného cashflow, které firma ve zmíněné době vytvořila.

3. Inovace

Protože čtete tento článek, asi sotva zodpovíte špatně následující otázku: Která firma si zaregistrovala nejvíce patentů v roce 2010? Ano, byla to IBM. 5 896 patentů byl nejvyšší počet, jaký byl kdy v jednom roce schválen kterékoli americké společnosti.

Více než 70 % patentů se týkalo služeb nebo softwaru. Investice do výzkumu a vývoje firmě ročně přispívají do tržeb odhadem 1 miliardou USD.

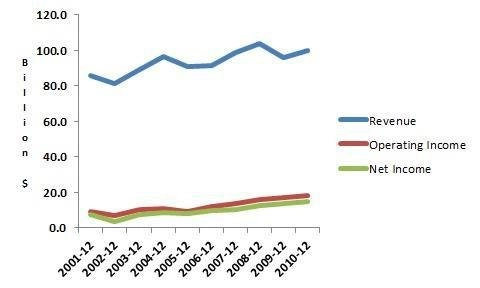

4. Agresivní růst marží

Tržby společnosti vzrostly za uplynulou dekádu z 85 na zhruba 100 miliard USD ročně. Pomalý, ale poměrně stabilní růst. Díky přeměně produktového portfolia ovšem firma dokázala mnohem rychleji zvyšovat ziskové marže.

Ve stejném období (2001 až 2010) se proto čistý zisk téměř zdvojnásobil ze 7,7 na 14,8 miliardy USD.

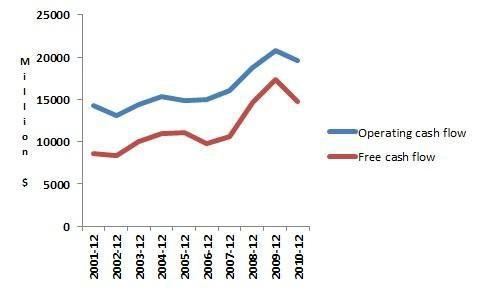

5. Silné cashflow

Provozní cashflow se v uplynulých letech pohybovalo okolo 20 miliard USD. IBM ovšem nespotřebovala nijak zásadní část této hotovosti na provoz a podporu růstu. Zhruba 75 % provozního cashflow proto zůstávala na kontech společnosti jako volné cashflow.

V příštích letech se dají ve Spojených státech čekat inflační tlaky spojené s navyšováním bilance Fedu (QE), i když možná v menší míře, než se obávali kritici monetárního uvolňování. Společnosti jako IBM, které nebudou potřebovat doplňovat kapitál, budou mít na trhu výhodu.

6. Vysoké marže a ROE

Marže IBM jsou úctyhodné. Hrubé marže v letech 2009 a 2010 byly nad 45 %, marže EBIT je téměř 20 %. ROE (návratnost vlastního jmění, tedy schopnost společnosti vydělávat v poměru k vlastnímu kapitálu) je 70 %, tedy dvojnásobná oproti roku 2001.

Tato čísla souvisejí se zmíněným zdvojnásobením čistého zisku, zatímco vlastní kapitál zhruba stagnoval okolo 23 miliard USD. O zpětných odkupech a dividendách byla řeč, za zmínku stojí také více než 100 akvizic jiných firem, které IBM otevřely nové trhy.

7. Solidní rozvaha

Společnost IBM dluží zhruba 28 miliard USD, drží zhruba 11 miliard v hotovosti, vlastní jmění je zmíněných 23 miliard.

Jakmile dluh převyšuje vlastní kapitál, je to pro investory varovné znamení, v případě IBM ovšem vrásky z čela mohou bez obav zmizet. Firma totiž umí vydělávat, generuje více než 15 miliard volného cashflow, takže se dluh rovná vlastnímu kapitálu a ročnímu volnému cashflow.

Zdroj: Seeking Alpha

Aktualita pro rok 2026

Aktuality