Je čas zocelit své investiční portfolio

Ocelárenský sektor byl v roce 2011 pod velkým tlakem investorů. S více než 40% poklesem se stal nejhůře se vyvíjejícím odvětvím ze všech 16 odvětví, která sledujeme. Výprodeje byly taženy zhoršeným výhledem globální ekonomiky, stupňujícími se dluhovými potížemi v Evropě a celkovým nárůstem rizikových přirážek na akciových trzích. K tomu je potřeba připočítat stále velmi slabou výkonnost stavebního sektoru (který představuje zhruba 40 % celkové poptávky po oceli) v Evropě i v USA.

Ceny oceli se vrátily na úrovně z podzimu 2010 a v nejbližší době lze jen stěží očekávat jejich výrazné oživení v kontextu relativně slabé globální poptávky a přebytku výrobních kapacit (aktuální využití asi 73 %).

Klíčový bude v tomto smyslu nesporně vývoj v Číně, kde se vyrábí, ale také spotřebovává každá druhá tuna světové produkce oceli. V současné době vidíme jako nejpravděpodobnější scénář "měkkého přistání" čínské ekonomiky, což by mělo zajistit solidní vývoj poptávky po oceli i pro letošní a příští rok ze strany této asijské země.

Přestože vývoj na trhu s ocelí není v současné době příliš pozitivní, považujeme současné ocenění akcií ocelárenských firem za atraktivní. Výše popsaný loňský pokles akcií ocelářů znamenal, že valuace odvětví se výrazně propadla, konkrétně z 13x očekávaného P/E na začátku roku 2011 na 10,6x očekávaného P/E nyní (podobně razantní byl i pokles ocenění dle jiných ukazatelů, např. EV/EBITDA).

Trh tak podle našeho názoru již velmi robustně diskontuje akcie z tohoto sektoru kvůli jejich vysoké cyklické citlivosti a nejistému vývoji globální ekonomiky. Odvětví jako takové je podle nás nyní mírně podhodnocené.

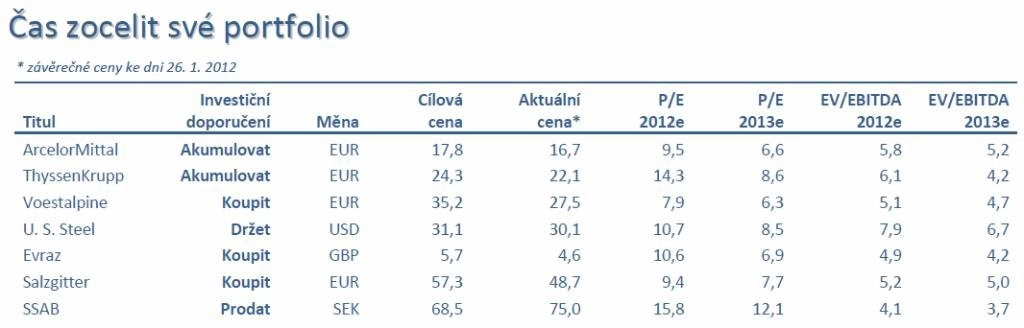

To se odráží na cílových cenách, které jsme v analýze identifikovali pro akcie vybraných ocelárenských společností. Srovnávací fundamentální analýza ukázala, že jsou nyní nejatraktivněji oceněné akcie společnosti Voestalpine, které nabízejí 27,7% potenciál k naší cílové ceně.

Nákupní doporučení si "vysloužily" také akcie společností Evraz a Salzgitter. Naopak nejméně atraktivní jsou v našich očích akcie švédské ocelárny SSAB (doporučujeme prodat).

Kompletní analýzu ocelářských společností najdete na stránkách společnosti Cyrrus

Aktualita pro rok 2026