Société Générale: Bezstarostná akciová jízda končí

Americké akciové indexy čeká pokles, opatrnější přístup si zaslouží i západoevropské trhy. Hvězdou roku 2018 by se tak mohly stát asijské burzy, výše by ale měl zamířit také domácí index PX. Výhled pro akciové trhy založený z většiny na analýzách Société Générale shrnuje analytik Miroslav Frayer z Komerční banky.

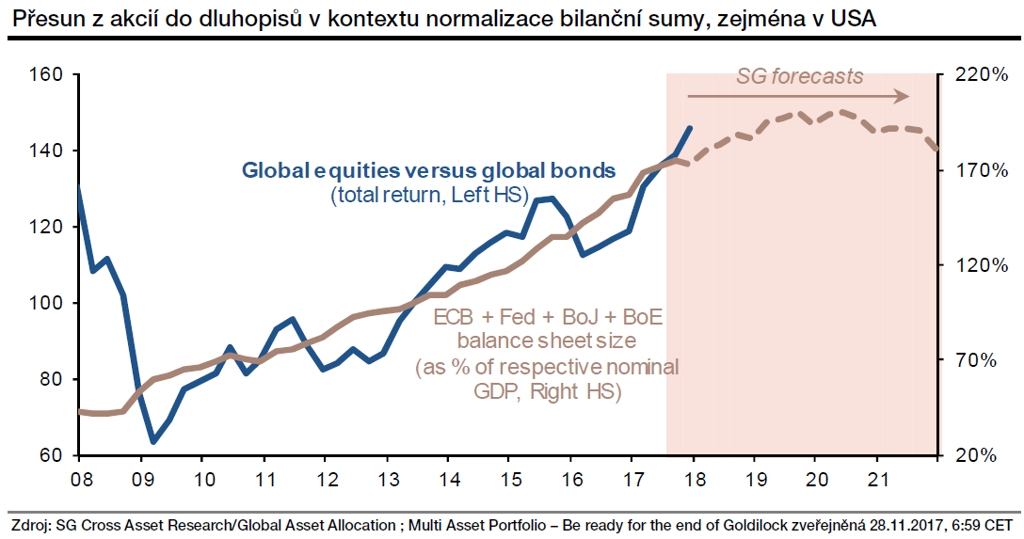

Société Générale pokračuje ve snižování rizikového profilu svého portfolia. Vesměs velice jednotný či podobný hospodářský cyklus globální ekonomiky nechává prostor mnoha centrálním bankám, aby přistoupily k rychlejšímu upuštění od své akomodativní měnové politiky, než se původně očekávalo, a to zejména v případě ECB či Bank of Japan. Americká ekonomika se nachází v poslední fázi hospodářské expanze a sužují ji politické třenice. Výsledkem je, že Société Générale snížila ve svých portfoliích expozici vůči akciím a nově doporučuje akcie podvažovat.

Aktuálně vysoká očekávání ohledně hospodářského růstu jsou příležitostí k vybírání zisků z akciových pozic a redukování jejich váhy v portfoliu (-10 procentních bodů na 40 %) ve prospěch státních dluhopisů (+10 procentních bodů na 28 %). SG snížila zejména podíl amerických akcií (-8 procentních bodů) na minimální úroveň 10 %, dále omezila investice v evropských akciích o 2 procentní body na 10 %. Díky výraznému nárůstu od června letošního roku a rekordně vysokým čistým dlouhým pozicím SG doporučuje snížit podíl ropy a dalších komodit (-2 procentní body na 5 %).

Americké akcie sestoupí z vrcholu

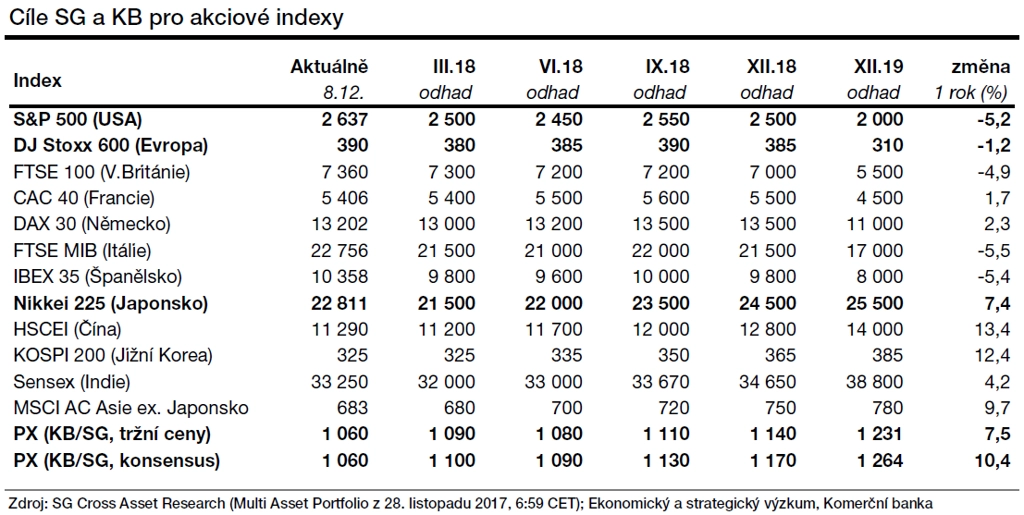

Ocenění amerického indexu S&P 500 je vysoké. Podle všech hlavních ukazatelů se americké akcie obchodují na úrovních naposledy viděných při bublině v 90. letech. Od zvolení Donalda Trumpa americkým prezidentem akciový trh vzrostl o více než 25 %, ale pouze polovinu růstu ospravedlňují rostoucí zisky. Druhá polovina je tažena jinými faktory, například očekávanými daňovými změnami, které tak jsou dle Komerční banky v ocenění trhu již započítány.

Americká ekonomika se navíc nachází v poslední fázi expanze, která je mimo jiné charakterizovaná klesajícími ziskovými maržemi. Růst dluhopisových výnosů a postupné započítávání přísnější měnové politiky Fedu budou nejvíce působit proti dalšímu vzestupu amerického akciového trhu.

Západní Evropa může výše

Rostoucí dynamika ekonomické aktivity by měla dále podporovat vzestup evropského indexu EURO STOXX 50 a hlavní kontinentální trhy (Francii, Německo). Nicméně silnější euro a vyšší dluhopisové výnosy budou pravděpodobně výkonnost trhů omezovat.

Změny v měnové politice ECB budou nejvíce ovlivňovat italské a španělské trhy, které mají kreditní profil relativně slabý. Kromě toho bude v příštím roce zdrojem nejistoty politická nestabilita pramenící z voleb konaných v Itálii, Katalánsku a Španělsku. Akciový trh ve Spojeném království bude pod tlakem kvůli vyjednávání podmínek brexitu.

Asie bude za hvězdu

Asijské akcie by měly být zářným bodem globálního trhu. Přesto se obáváme vysokého ocenění amerických aktiv a dopadu potenciální korekce zejména amerických akcií či dluhopisů na asijské trhy. Menším rizikem jsou regionální faktory. Kongres čínské komunistické strany upevnil postavení prezidenta Si Ťin-pchinga a vytyčil hlavní body politické agendy. Myslíme si, že jde z pohledu finančních aktiv o stabilizující prvek. Stejně důležitým bodem je i velká pravděpodobnost, že Šinzó Abe zůstane japonským premiérem po následující čtyři roky, čímž se zajistí kontinuita současného uvolněného mixu měnové a fiskální politiky.

Ocenění a likvidita obecně vysílají pozitivní signály pro asijské akcie jako celek. Naším předpokladem je, že čínské akcie sice nedosáhnou tak silných zisků jako v posledních 12 měsících, nicméně nebudou působit jako destabilizují faktor pro asijské trhy. Zaujímáme neutrální postoj k čínským akciím, nadvažujeme ty japonské, korejské či tituly na jihovýchodoasijských trzích a takticky podvážené máme tituly z Indie a Tchaj-wanu.

Sektorové preference

Silný hospodářský růst v eurozóně, pokles nezaměstnanosti a rostoucí mzdy by měly podporovat především spotřebitelská a cyklická odvětví. V rámci spotřebitelské oblasti zůstává naším favoritem automobilový sektor a jeho dodavatelé. Současné prostředí by mělo být atraktivní i pro finanční sektor včetně pojišťovnictví. Na základě očekávané rostoucí poptávky po ropě rovněž preferujeme sektor ropy a plynu. Nově doporučujeme nadvážit tabákový průmysl.

Mezi poražené v současných podmínkách patří především veřejné služby, telekomunikace a další odvětví, pro která bude největší brzdou očekávaný růst výnosů dluhopisů. Stejný důvod společně s klesajícími zisky stojí za doporučením podvážit sektor prodejců zbytného zboží.

Jak "hrát" Prahu?

Pražská burza by mohla v roce 2018 dosáhnout solidního růstu. Používáme přístup na základě ocenění jednotlivých firem, protože index PX se skládá pouze ze 13 titulů, přičemž pět největších má dohromady zhruba 80% váhu. Z nejobchodovanějších akcií aktivně pokrýváme (včetně Société Générale) devět titulů. Pro ocenění ostatních společností používáme jako odhad v jednom přístupu současnou tržní cenu akcií, ve druhém pak konsenzus trhu. Zprůměrováním těchto odhadů dostáváme roční růst okolo 9 % s odhadovaným dividendovým výnosem 5,4 %.

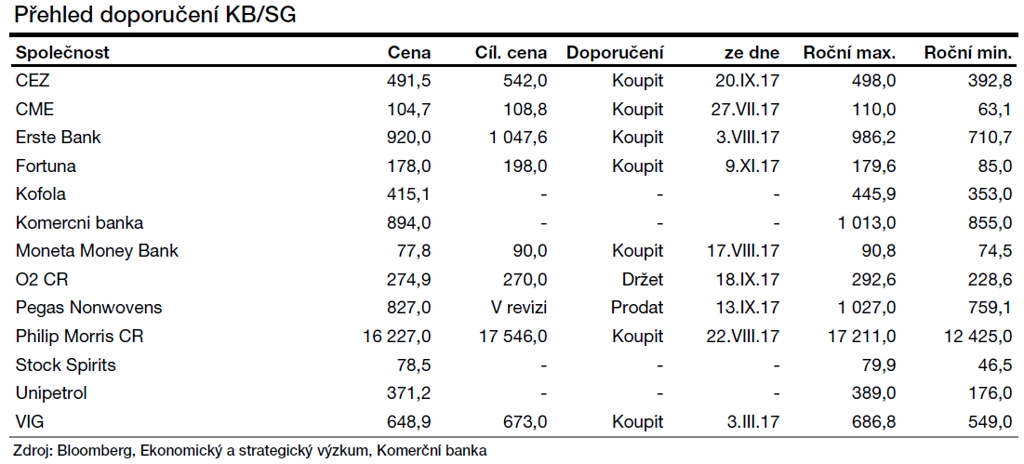

Mezi nejatraktivnější tituly na pražském trhu řadíme akcie finančních firem. Z finančních institucí kótovaných na pražské burze pokrýváme s nákupním doporučením akcie Monety Money Bank a Erste Group Bank (možný celkový výnos 27 %, respektive 18 %). Evropský bankovní sektor by měl obecně těžit z příznivých makroekonomických podmínek, silné spotřeby domácností a investiční aktivity. České banky jsou navíc velice dobře kapitalizované. Zároveň se nám líbí i akcie pojišťovny Vienna Insurance Group, pro které rovněž držíme nákupní doporučení s očekávaným celkovým výnosem 6 %.

Z ostatních emisí doporučujeme nakupovat akcie CME. Ty by měly těžit ze zlepšujícího se finančního profilu firmy díky klesajícímu zadlužení a rostoucích trhů s reklamou v regionu střední a východní Evropy. Doporučujeme také kupovat akcie tabákového producenta Philip Morris ČR, jež jsou podporovány příznivými hospodářskými výsledky a vyšším využitím výrobních kapacit. V poslední fundamentální analýze jsme doporučili k nákupu i akcie Fortuny, která by měla těžit z nedávných akvizic.

Akcie O2 Czech Republic doporučujeme nyní držet a prodejní doporučení jsme vydali pro textilku Pegas Nonwovens. Poslední zmíněná společnost bude pravděpodobně v blízké budoucnosti stažena z trhu. Fortunu možná čeká podobný osud později.

Výhled Komerční banky pro akciové trhy je založen na předpovědích Société Générale (analýza Multi-Asset Portfolio – Be ready for the end of Goldilock z 28. listopadu a The Big Picture – To bear or not to bear z 23. listopadu).

Zdroj: Komerční banka

Aktualita pro rok 2026