Apple jako nepovedená vlaštovka: Proč technologičtí giganti váhají s dividendami a odkupy akcií?

Mnoho zámořských technologických firem, které v posledních letech rapidně rostly, nashromáždilo obrovské množství hotovosti, a to zřejmě na úkor svých akcionářů. Zatímco ti se opakovaně dožadovali vyšších odměn za vložené investice, společnosti nebyly ochotné a schopné jim vyhovět. Zdůvodňovaly to tím, že by mohlo dojít ke znehodnocení majetku akcionářů. Proč se firmy nemají k vyplácení peněz?

Výdělky amerických firem ze zahraniční podléhají mnohem nižší dani než v USA (35 %). A pokud dceřinné firmy posílají hotovost zpátky do vlasti, tak ta podléhá dani určené rozdílem americké a místní daňové sazby. Proto je pro některé firmy posílání peněz zpátky do Spojených států celkem drahé.

Dividenda, nebo odkupy?

Oč tedy běží? Velká část těchto firem je přehnaně kritizována kvůli tomu, že nenavyšují dividendy. To by však mohlo vést buď k dividendám vypláceným na dluh, nebo zbytečné destrukci hodnoty akcií. Microsoft například v letech 2008 až 2011 navýšil svůj dluh z nuly na 12 miliard, podobná situace je i v případě Dellu. Také jeho akionáři se hlasitě ozvali a domáhali se dividendy. Společnost se však místo toho zaměřila na zpětný odkup akcií.

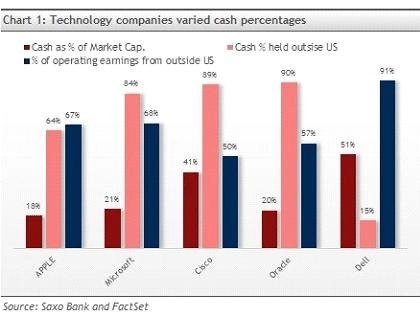

Na grafu je pět velkých technologických firem a jejich pokladní hotovost. Je zřejmé, že zůstatky většiny z těchto společností převyšují 20 % jejich tržní kapitalizace. Mezi nimi vyniká Dell s více než 50 %.

Zaměřil jsem se i na to, kolik hotovosti mají firmy zhruba na svých zahraničních účtech a jak se na celkové hotovosti orientačně podílejí zahraniční operace. Pokud vezmeme jako zastupující veličinu procentuální vyjádření provozního zisku, který není ze Spojených států, pak vidíme, kolik hotovosti zhruba pochází ze zahraničí a je zdaněno méně. Díky tomuto přístupu opět vidíme, jaká část zisku/hotovosti společnosti Dell pochází ze zahraničí.

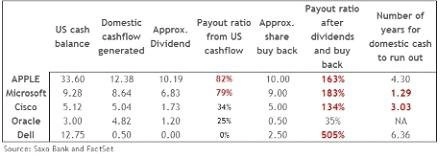

Většina z uvedených firem zklamala investory, protože jim vyplácí nízké částky. Proto je zajímavé sledovat, jak dlouho by byly tyto společnosti schopné vyplácet dividendy a zároveň vykupovat své akcie bez zásahu do zatím nezdaněných zásob zahraniční hotovosti.

Microsoft a Apple vyplácejí v dividendách významnou část svého amerického cashflow, u obou je to kolem 80 %. Microsoft však byl mnohem agresivnější během svého programu zpětného odkupu akcií. Je tak pravděpodobné, že Microsoft sklouzne do většího dluhu, aby mohl pokračovat v rozsáhlém zpětném odkupu. V tom případě by mu hotovost na domácích účtech mohla dojít za méně než dva roky (ačkoli moje výpočty počítají kvůli zjednodušení s nulovým růstem amerického HDP).

To je hlavní důvod, proč společnosti nenavyšovaly dividendy, ale spíše se rozhodly pro zpětné odkupy. Pokud je dividendový program nastartován, není jednoduché ho jen tak ukončit. Zpětný odkup takovou nevýhodu nemá.

Ačkoli se může zdát, že uvedené bohaté firmy bezdůvodně hromadí hotovost, ve skutečnosti jen šetří na daních. A pokud se rozhodnete do těchto firem investovat, nečekejte 5% dividendový výnos. Pokud Spojené státy nezmění svůj daňový systém, nejspíše se nedočkáte.

Zdroj: Saxo Bank

Aktualita pro rok 2026