Americká výsledková sezóna: Nejspíš to nebude žádná sláva!

Společnost FactSet předpovídá firmám z indexu S&P 500 za uplynulý kvartál 0,1% meziroční pokles zisku. Hlavní faktory, které se tentokrát s největší pravděpodobností podepíší na ziscích, jsou oslabující poptávka na vyspělých i rozvíjejících se trzích a vyšší náklady. Výsledkovou sezónu dnes startuje Alcoa, u níž je očekáván stejný pokles zisku jako pro celý index S&P 500. Bude platit pravidlo, že jak dopadne Alcoa, skončí i zbytek trhu?

Většímu propadu S&P 500 nejspíš zabrání Apple. Tvůrce iPadů se na tržní kapitalizaci indexu podílí 4 % a opět se očekává, že k růstu zisků přispěje největším dílem. Pokud bychom při propočtech vynechali Apple, zisk firem indexu by se propadl o -1,6 %.

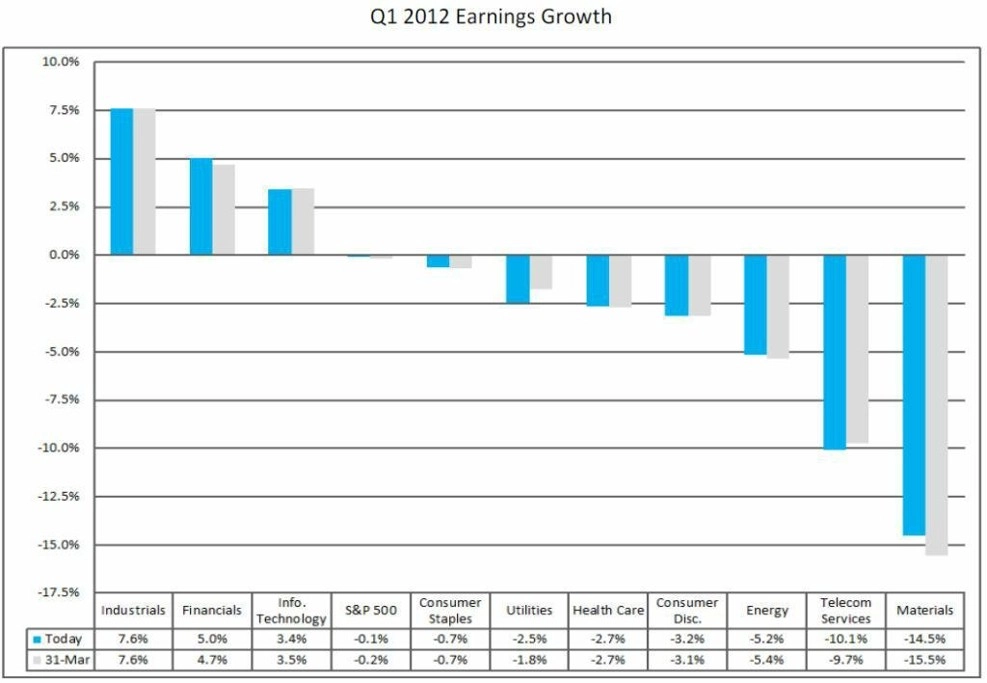

Podle odhadů FactSet by mělo zaznamenat pokles sedm z deseti základních sektorů. Nejhůře by na tom měl být sektor materiálů (-14,5 %) a telekomunikací (-10,1 %), tyto dva sektory během uplynulého kvartálu postihl rekordně největší downgrade odhadů.

Pro celý index S&P 500 analytici snížili odhady zisku v průběhu čtvrtletí o celá 3 %. Jediný sektor, u kterého byly od 31. prosince odhady navýšeny, jsou informační technologie (z 0,5 % na 3,4 %), na čemž má hlavní zásluhu Apple. Kdybychom Apple vyloučili, klesla by míra růstu sektoru IT na -4,7 %.

Mezi tři růstové sektory se zařadily i finance s předpokládaným zvýšením zisku o 5 %.

Vytáhne S&P opět Apple?

Apple reportoval EPS v průměru 23,3 % nad odhady analytiků v 15 z 16 předešlých kvartálů. Pokud opět pozitivně překvapí, mohlo by to výsledky IT sektoru i celého indexu ještě o něco vylepšit. Apple reportuje 24. dubna.

Procento profit warnings kleslo

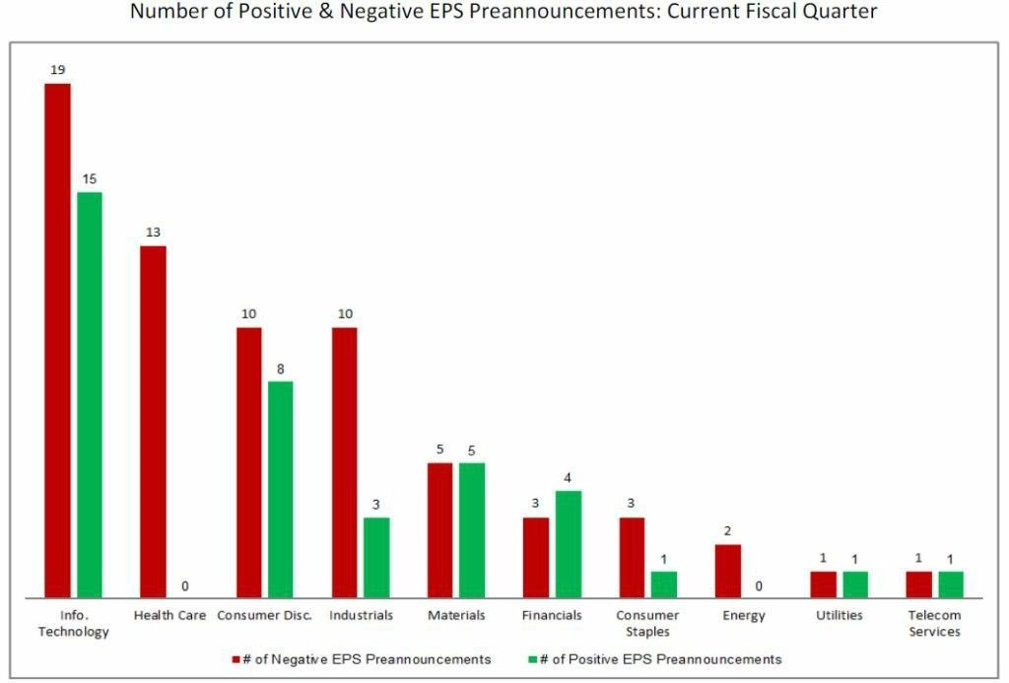

Do minulého týdne vydalo 105 firem profit guidance, z toho 67 bylo negativních a 38 pozitivních. Procento negativních EPS guidance pro tento kvartál je 64 %, což je méně než v předchozím čtvrtletí (tehdy oznámilo negativní guidance 75 % ze 110 firem).

Divergence: růst tržeb vs. pokles zisků

Očekávaný růst tržeb je 3,8 %. Pokud se predikce potvrdí, byl by to již desátý kvartál růstu tržeb indexu v řadě. Přesto 104 firem, které očekávají růst tržeb, předpokládá pokles zisku. To je nejvyšší číslo za posledních devět kvartálů a značí 53% nárůst tohoto indikátoru oproti loňskému roku. Proč se firmám nedaří růst tržeb promítnout do zisku?

Divergenci lze zdůvodnit třemi hlavními důvody: váha Applu v indexu, vyšší náklady na vstupy a energie a zpomalující světový růst na vyspělých a rozvíjejících se trzích. Právě mladé trhy v poslední době zajišťovaly firmám nejdůležitější zdroj růstu zisků.

Očekávaná čistá zisková marže (vyjma financí) je pro první čtvrtletí 2012 8,4 %. Pokud se odhady naplní, byla by to nejnižší hodnota od prvního čtvrtletí 2010.

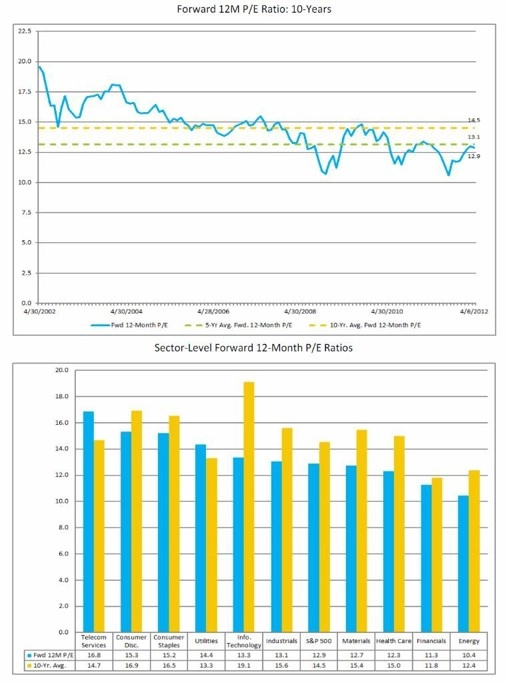

Valuace jsou příznivější než desetiletý i pětiletý průměr

Aktuální 12měsíční forward P/E je 12,9, což je pod průměrem posledních deseti let (14,6) i pěti let (13,1).

Akcie tedy z dlouhodobého hlediska nejsou drahé. Pomůže jim výsledková sezóna v pokračování letošního růstu?

Zdroj: FactSet

Aktualita pro rok 2026

Aktuality