Růst sazeb a odklon od akcií? Ne nutně!

Jedním z důvodů zvýšené volatility na světových trzích je snaha některých centrálních bank zpřísňovat měnovou politiku. Zatímco cyklus zvyšování úrokových sazeb v USA je v cenách finančních aktiv již zahrnut, v případě eurozóny trhy s utahováním měnových kohoutů zatím nepočítají.

Do konce letošního roku prakticky neexistuje možnost, že by klíčové sazby ECB mohly vzrůst. Během první poloviny roku 2019 trhy se zvyšováním úroků částečně počítají (byť centrální banka komunikuje velice rozhodně záměr ponechat sazby beze změny do konce léta 2019). Předpokládáme, že by do konce letošního roku mohla pravděpodobnost přísnější měnové politiky v eurozóně postupně narůstat, což by se mělo začít projevovat vzestupem tržních úrokových sazeb a výnosů dluhopisů.

Dopad sazeb na akciový trh

Vyšší sazby mají teoreticky spíše negativní dopad na ocenění akciových trhů. Zaprvé, znamenají vyšší náklady při financování, které vedou k nižší ziskovosti firem. Druhý pohled se nabízí přes oceňovací modely, kdy odhadované budoucí peněžní toky jsou k současné hodnotě diskontovány vyšší sazbou, což se odráží v jejich nižší současné hodnotě, a tedy nižším oceněním dané akcie. Lze tedy předpokládat, že budoucí zpřísňování měnové politiky se ve vývoji akciového trhu jako celku projeví negativně.

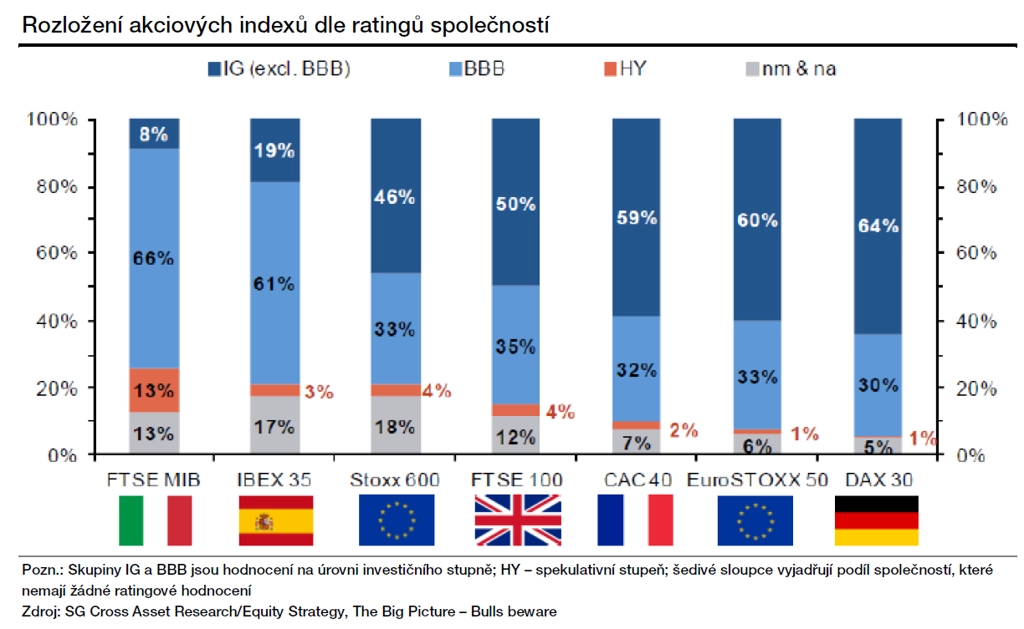

Ovšem nelze do jednoho pytle házet všechny akcie či sektory. Citlivěji na pohyb sazeb reagují firmy se spekulativním ratingem. Nízké náklady na financování v kombinaci s hospodářskou expanzí vedly k tomu, že mnoho společností díky lepším ukazatelům zadluženosti získalo od ratingových agentur vyšší hodnocení, a tedy že se řada z nich přehoupla ze spekulativního stupně do investičního. V období rostoucích sazeb s případným hospodářským útlumem bude naopak docházet ke zhoršování ratingů, což může vyústit ve výraznější výprodeje především akcií firem se spekulativním ratingem.

Preferujeme proto především akcie firem s ratingem investičního stupně. Podíváme-li se na složení evropských akciových indexů, preferovanými zeměmi jsou Německo a Francie, naopak doporučujeme se vyhýbat italským či španělským akciím.

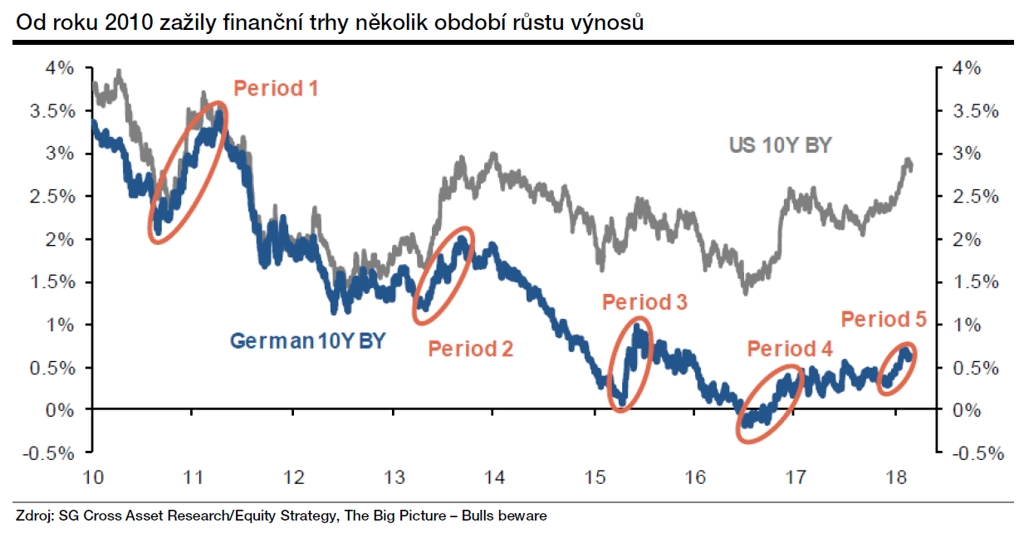

V nedovršené druhé dekádě 21. století jsme zaznamenali několik období růstu tržních úrokových sazeb a výnosů.

Které akcie vybrat?

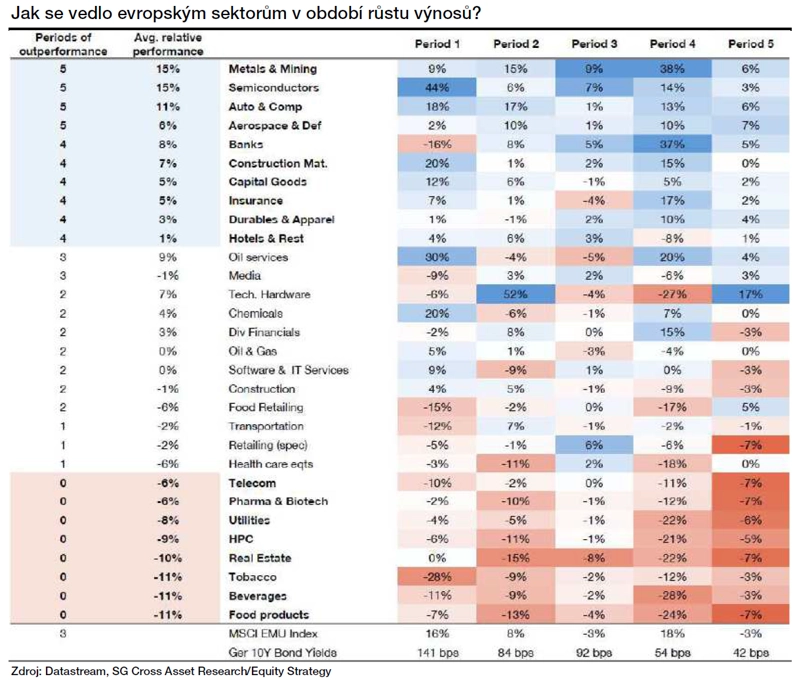

Historická zkušenost je taková, že jsou sektory, kterým se v těchto obdobích dařívá. Jedná se především o odvětví, která jsou výrazně méně zadlužená, vytvářejí pozitivní provozní cash flow, které je dostatečně vysoké na to, aby pokrylo investice a snižovalo zadlužení. V této skupině společností nalezneme těžaře a zpracovatele komodit, dodavatele hardwarových komponent, automobilky a jejich dodavatele nebo výrobce technologických zařízení. A nelze zapomínat na finanční instituce, vyšší sazby totiž zvyšují úrokové marže bank a zlepšují finanční výsledky pojišťoven.

Zajímavý pohled je na rozdělení společností podle toho, zda jde o růstovou, či hodnotovou akcii. V období poklesu výnosů se dařilo lépe akciím růstových společností. Tyto firmy často díky vysokým investicím generují nedostatečné provozní cash flow, které musejí nahrazovat zvyšováním dluhů. Nicméně nižší úrokové sazby podporují rychle rostoucí ziskovost i skrze nižší náklady na financování. S očekávaným růstem sazeb dojde ke zdražení poskytnutých úvěrů, což bude budoucí zisky i ocenění těchto firem limitovat.

Proto spíše doporučujeme akcie hodnotových společností s nízkým zadlužením, které jsou schopny z vygenerovaného cash flow splácet dluhy, případně zajistit financování svých investic. Zároveň tyto firmy většinou dodržují stabilní dividendovou politiku.

Shrnutí

I v obdobích růstu úrokových sazeb a výnosů existují příležitosti pro akciové investory. V rámci Evropy preferujeme německé nebo francouzské akcie z titulu jejich obecně vyššího ratingu, které by neměly být tak citlivé na zvýšení nákladů na financování. Za atraktivnější považujeme hodnotové akcie, protože tyto společnosti mají silnou tvorbu cash flow, která jim umožňuje snadné splácení dluhů, z čehož plyne i zdravější kapitálová struktura. Dle nás by tak v období očekávaného růstu sazeb a výnosů neměli v akciových portfoliích chybět těžaři a zpracovatelé komodit, automobilky a finanční instituce.

Autorem textu, který je součástí pololetního výhledu Komerční banky, je analytik Miroslav Frayer.

Zdroj: Komerční banka

Aktualita pro rok 2026