Akcie: Má zbytek světa Američanům co závidět?

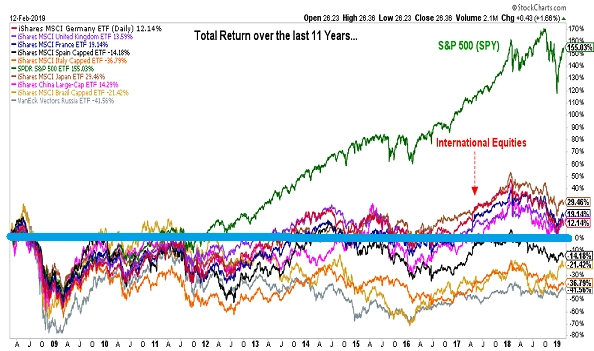

Nedávno jsme psali o tom, zda jsou americké akciové trhy lepší než zbytek světa. Závěr byl takový, že v posledních 10 letech jsou na tom akcie v USA mnohem lépe než zbytek vyspělého akciového světa, ale zároveň jsou možná až příliš předražené. Nikdo přitom neví, jestli v budoucnu dojde k obratu, nebo jde o nový normál. Pokud bychom měli vycházet z historie, je možná načase se připravit na první možnost.

V roce 2008 většina analytiků a investorů v USA doporučovala v rámci globálního portfolia investovat alespoň 50 % peněz na zahraničních trzích. Akcie na rozvinutých trzích mimo USA i na rozvíjejících se trzích tehdy dominovaly, a jelikož USA představují asi 50 % trhu a zbytek světa druhou polovinu, mělo to logiku a dalo se to vysvětlit.

V roce 2009 nastal obrat. Ztracená dekáda amerických akcií skončila a začalo období, kdy se s nulovými výnosy za deset let musejí vyrovnávat investoři na ostatních trzích. Od roku 2009 to jsou právě americké akcie, které drtí zbytek světa. Doporučení analytiků jsou nyní opačná.

Už ani to, že USA představují "pouze" polovinu světového akciového trhu, nemusí být dostatečný důvod pro diverzifikaci. Oblíbeným argumentem, proč se vyhýbat trhům mimo USA, je to, že polovina příjmů amerických firem stejně pochází ze zahraničí, takže diverzifikace je vlastně automatická. Vzhledem k tomu, že prakticky všechny podstatné centrální banky svým přístupem vytvářejí dojem, že akciím jednoduše nedovolí padnout, mohou mít investoři opravdu pocit, že je diverzifikace zbytečná.

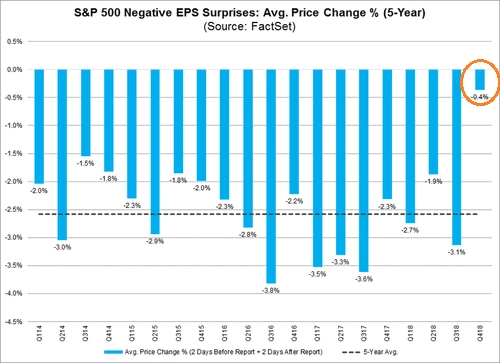

Vzhledem k výsledkům amerických akcií se není co divit, Je tu ovšem (minimálně) jeden problém - investoři si tak trochu přestali všímat špatných zpráv. V minulosti reagoval index S&P 500 na špatné zprávy o firemních ziscích na akcii (EPS) průměrným poklesem o více než 2,5 %. Nyní je to ani ne půl procenta.

A pokud jde o horší makroekonomické výhledy, investoři si také zvykli na to, že "to vyřeší" centrální banky. Daňové úlevy od Donalda Trumpa měly podle očekávání navýšit růst HDP USA ze 2 % na 3-4 %. Předpovědi jsou ale nyní výrazně opatrnější.

Otázkou zůstává, zda to nakonec bude stačit. Během tří posledních recesí v USA Fed snížil úrokovou sazbu o 500 bazických bondů, ale ani to nezabránilo dvěma propadům cen akcií až o 50 %.

Nyní má Fed k dispozici manévrovací prostor jen 225 bazických bodů (pokud neposune sazby do záporu) a k tomu ve své bilanci aktiva za asi 4 biliony dolarů. Těch by se měl zbavit, než bude muset nakupovat další.

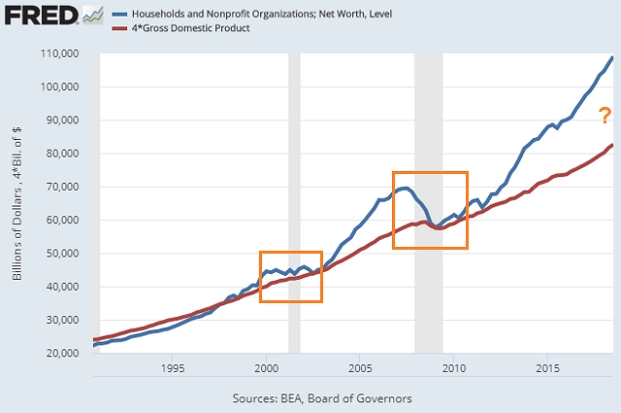

Investoři si neuvědomují, že centrální banky nemají neomezenou moc chránit trhy před medvědími trendy. Při pohledu na hodnotu čistého majetku amerických domácností a její možný návrat k linii ekonomického trendu se zdá být optimismus investorů poněkud přehnaný. V nejlepším případě lze očekávat dlouhé období stagnace, spíše to ovšem vypadá na výraznější propad cen akcií, dluhopisů či nemovitostí.

Pro některé experty může být další propad, jakkoli výrazný, skvělou příležitostí nakoupit za nízké ceny. Bez určitého podílu hotovosti v portfoliu to ovšem nepůjde. A tak, jakkoli cash nevydělává téměř nic, s růstem sazeb by se to mělo dále měnit.

Zdroj: Seeking Alpha

Aktualita pro rok 2026

Aktuality