Trochu jiná akciová euforie

Euforie na trzích žene ocenění akcií na hodnoty, jaké jsme zažili jen před prasknutím technologické bubliny. Investoři mají přehnaně optimistická očekávání ohledně udržitelnosti zisků firem, což může být nebezpečné.

Na trhu lze v současnosti cítit velkou euforii investorů podobnou té, která byla přítomná před prasknutím technologické bubliny. Před devatenácti lety investoři očekávali nereálný růst zisků a tržeb od firem, které se ještě ani nestačily ohřát na trhu, v současnosti mají nerealistická očekávání ohledně udržitelnosti zisků společností.

Nedávno jsme psali, že už i Warren Buffett si myslí, že akcie jsou příliš drahé, že vzhledem k poměru hodnoty amerických akcií a velikosti ekonomiky USA nejsou jejich krátkodobé vyhlídky zrovna nejlepší.

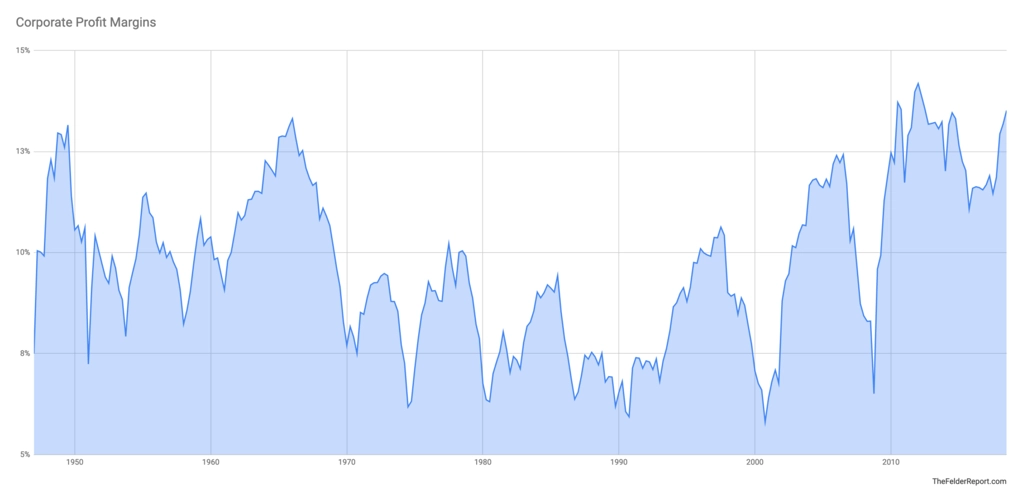

Indikátory založené na příjmech sice také stále ukazují, že akciový trh je drahý, ale zároveň je z nich patrné, že toto nadhodnocení není až tak extrémní. Rozdíl mezi ukazateli je v tom, že ten Buffettův není ovlivňován ziskovými maržemi, zatímco ukazatele založené na příjmech firem jsou. Aktuální euforie je tedy založena na tom, že investoři, kteří sledují ukazatele jako například P/E, zároveň očekávají, že se ziskové marže udrží dlouhodobě na současných hodnotách.

A to může být problém. Spočívá v tom, že kdyby klesly pouze ukazatele jako P/E, znamenalo by to citelný pokles cen, ale nešlo by vyloženě o katastrofu. Kdyby ale zároveň klesly ziskové marže, byl by propad mnohem horší.

Ideální je ukázat si to na příkladu. Zisk na akcii v rámci indexu S&P 500 je nyní okolo 130 USD. Kdybychom to vynásobili 15, což je průměrné dlouhodobé P/E, dostali bychom se na hodnotu indexu 1 950 bodů tedy o bezmála třetinu pod současný stav. Pokles by to byl velký, ale ve srovnání s posledními dvěma výraznými medvědími trendy ještě snesitelný. Pokud by však klesly ziskové marže z dnešních 13,5 % třeba na 8 %, výnosy by klesly na pouhých 78 USD. Vynásobeno 15 by to znamenalo propad indexu S&P 500 na 1 170 bodů, tedy o zhruba 60 %.

Známý investor Ray Dalio v nedávném rozhovoru pro CNBC řekl, že "ignorování historických cyklů je jednou z největších chyb většiny investorů". Když si investoři myslí, že cykly v oblasti ziskových marží neexistují, mýlí se. "Proti firmám a jejich maržím nyní působí hodně faktorů. Největší riziko nečíhá v reálné ekonomice, ale na finančních trzích," doplňuje Daliova slova jeho kolega z firmy Bridgewater Associates Bob Prince.

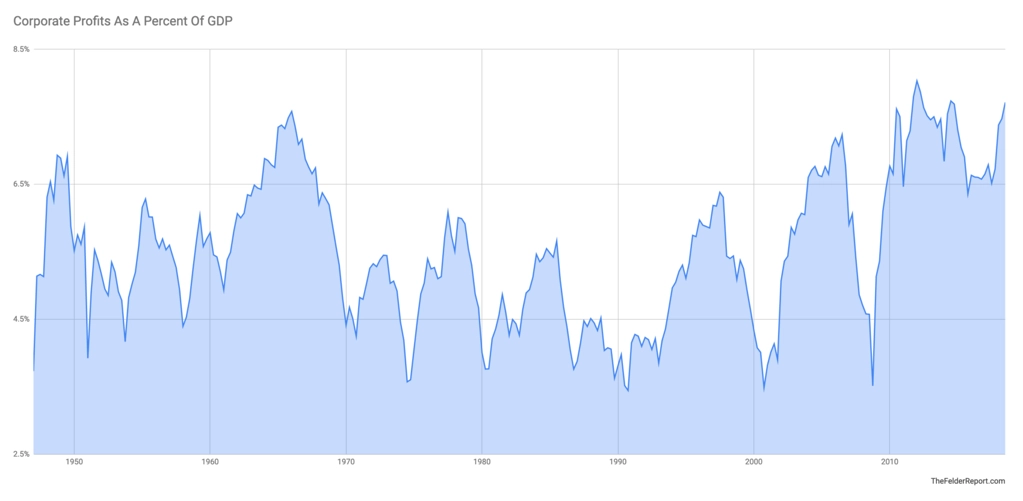

Vlastně odkazuje na samotného Buffetta, který již před dvaceti lety řekl: "Podle mého názoru musíte být velcí optimisté, abyste si mysleli, že se zisky firem v poměru k HDP mohou v jakémkoli časovém horizontu držet nad 6 %. Konkurence bude tento poměr držet níže. Pokud se navíc korporátní investoři chystají jíst stále větší část amerického ekonomického koláče, nějaká jiná skupina se bude muset spokojit s menší částí. To může vyvolat politické problémy. Podle mě se i proto žádné velké rozdělování koláče nechystá."

Buffett se tehdy mýlil v tom, že nedojde k velkému rozdělování koláče, ale měl pravdu v tom, že to vyvolá politické problémy. Právě ty představují největší nebezpečí pro ziskové marže a euforii, které vede k extrémnímu ocenění na trzích. Investoři by si na to nejpozději nyní měli začít dávat pozor.

Zdroj: thefelderreport.com

Aktualita pro rok 2026

Aktuality