Investorská ponaučení z mediálních titulků

Mohou titulky ve finančních médiích pomoci při rozhodování o investicích? Jejich slepé následování jistě smysl nemá, investoři je ale mohou vnímat jako ukazatel nálady na trhu. A někdy mohou nabídnout opravdu šťavnatou lekci.

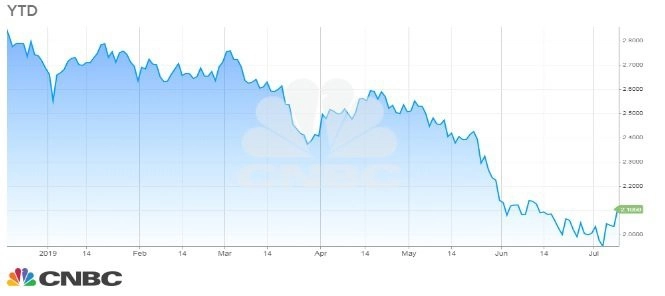

Hned první titulek ukazuje, jak se analytici mýlí ve svých předpovědích. Propad výnosů 10letých státních dluhopisů USA překvapil prakticky všechny, protože nikdo z 69 ekonomů oslovených listem Wall Street Journal nepředpokládal, že by mohly klesnout pod 2 % (průměrná předpověď byla okolo 3 %).

Investování je zkrátka obor, v němž dochází k situacím, které nikdo nečeká. Výnosy začátkem července klesly pod 2 %.

Z dalšího titulku se investor může naučit více než z jakékoli knihy o financích. Řešení toho, že se z hloupých sousedů díky investování stávají boháči, skutečně nevede ke skvělým výsledkům. Kdo to pochopí a řídí se tím, má v kapse jedno dílčí vítězství.

A co se týče bohatnutí, podobné titulky, jako je ten níže, se často objevovaly v době, kdy se bitcoin na začátku roku 2018 blížil k maximu. Je to jeden z ukázkových příkladů, kdy jsou titulky v médiích indikátorem obratu trendu, protože na trhu již tou dobou vlastně nic moc není, jak by mělo.

Další titulek je z podobného soudku, ale investiční rozhodnutí slavné herečky jako kontrariánský indikátor nezafungovalo. Akcie od března 2013 (i s výkyvy na začátku a konci roku 2018 nebo v letech 2015-2016), posílily o zhruba 90 % (bez dividend).

Další příklad upozorňuje na kombinaci dvou medvědích signálů - takzvaného znamení Hindenburg a syndromu Titanic. Na první pohled je to katastrofa, navíc doprovázená správným obrázkem. Ale nic se tehdy vlastně nestalo.

Další titulek je spíše ponaučením o tom, jak se lidé stavějí k riziku. To, že zájem o pojištění majetku vzroste po přírodních katastrofách, je fakt. Pojišťovat se po katastrofě má ale stejný význam jako se zajišťovat pro případ propadů na trzích, když je již medvědí trend v plném proudu.

A na závěr něco z hlubší historie. Titulek hlásá, že bankéři zastavili krach na trhu, což patrně byla pravda, protože po prvních dnech kolapsu v říjnu 1929 se trhy skutečně vzpamatovaly. Jenže pád po pár dnech pokračoval, bankéři již neměli na další záchranu peníze (nebo vůli), a tak z toho nakonec byl sešup o 80 %.

Titulky v médiích mohou často lhát, i když zdaleka ne (vždy) záměrně. Ponaučením pro všechny by mělo být to, že o zprávy v médiích se samozřejmě zajímají mnozí investoři, trh jako celek je ale umí spolehlivě ignorovat.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality