Bill Gross vysvětluje, proč budou akcie příšernou investicí

Místo toho, aby přemítal o předlužených státech a o tom, jak jsou investoři do vládních dluhopisů oběťmi současné dluhové krize, Bill Gross varuje, že budoucí akciové výnosy nebudou jistě tak vysoké jako v uplynulých dekádách.

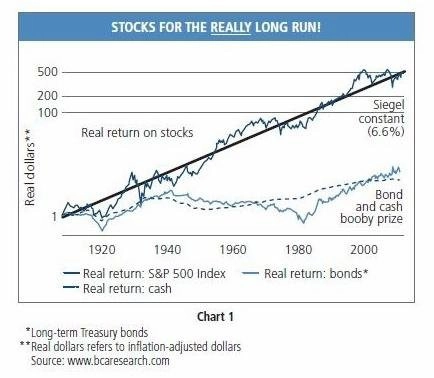

Siegelova teorie dlouhodobého 6,6% reálného růstu výnosů

Když se podíváte na průměrné historické akciové výnosy kolem 6,6 % ročně, které v minulosti předhonily zhruba 3% růst HDP, působí to jako zdánlivý rozpor. Jeremy Siegel, profesor z Whartonu, však přináší projekce, v nichž výrazně upřednostňuje akcie i jako vhodnou investici do budoucna.

Na prvním grafu je zobrazena dlouhá historie inflačně očištěných akciových výnosů. Sieglova konstanta předpokládá 6,6% reálný výnos. Celkový složený výnos akcií (kapitálový a dividendový výnos) je podle Siegela s růstem HDP neporovnatelný. Ceny akcií nerostou vždy v souvislosti s vývojem HDP.

Kdybyste byli živi v roce 1912 a dožili se dnes věku 100 let, vynesl by vám každý dolar 500 USD. Není divu, že by dnešní baby-boomers byli rádi Siegelovými učedníky. Proč nenechat peníze dělat těžkou práci za vás?

Celkové výnosy mohou být podle Siegela u akcií vyšší než růst HDP, a přitom na tom není nic neekonomického. Příčina prý tkví v tom, že kapitál generuje dividendy, které nesou úroky. Zisk z dividend a úroků lidé mohou využít na spotřebu. Když to dáte všechno dohromady, dostanete se k vyššímu číslu, než je růst HDP. Dokonce i v nerostoucí ekonomice mohou akcie vydělávat.

Budou investoři stále moci vydělávat na úkor ostatních?

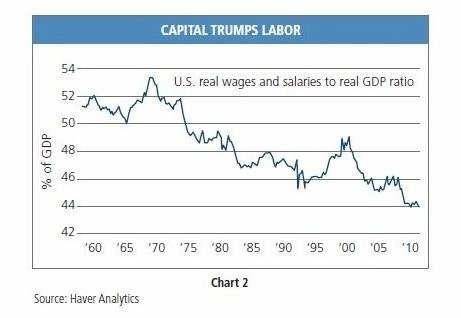

Billu Grossovi připomíná vize dlouhodobého 6,6% reálného výnosu spíše Ponziho schéma. Pokud byl reálný HDP vytvářen roční měrou 3,5 %, museli akcionáři další 3 % takříkajíc "urvat někomu jinému". Když ekonomika každý rok vyprodukuje průměrně o 3,5 % zboží a služeb více, jak může jeden segment (akcionáři) dosahovat o 3 % vyšší míry růstu? Vysvětlením je, že dlouhodobě profituje na úkor ostatních (věřitelů, zaměstnanců a vlády).

Logika chybí i v predikcích srovnatelného růstu po dalších sto let. Jestliže se budou akcie nadále zhodnocovat rychleji než ekonomika sama, pak budou akcionáři disponovat nejen stále disproporčnějším podílem bohatství, ale brzy ovládnou téměř všechen kapitál světa.

Zastánci Siegelova kultu tvrdí, že (navzdory logice) je historie na jejich straně. Uplynulá stoletá zkušenost demonstrovaná na grafu je ovšem možná ve skutečnosti Ponziho schématem, které v určitém bodě nenajde dostatek ochotných hráčů - a zhroutí se.

Akciový růst = Ponziho schéma: Ano, či ne?

Všeobecně se předpokládá, že by měly akcie být oceněny výše než dluhopisy. Jejich dividendy jsou proměnlivé, cash flow méně jisté, a proto by měla existovat riziková přirážka, která kompenzuje akcionáře za jejich relativně podřadnou pozici v kapitálové struktuře.

Firma si obvykle půjčuje peníze za méně, než jaké je její ROE, a proto vytváří svůj výnos na úkor věřitelů. Když HDP a bohatství obyvatel roste 3,5% tempem za rok, pak se zdá jako pravý důvod této disproporce fakt, že držitelé dluhopisů dostanou méně a akcionáři více.

Dlouhodobé historické výnosy amerických státních dluhopisů a korporátních bondů tuto teorii částečně potvrzují, ale nejde o jediný faktor.

Nejsou to jen rozdíly výnosů různých investičních tříd (akcie vs. dluhopisy), ale také nerovné rozdělení HDP mezi kapitál, pracovní sílu a veřejný sektor. Tímto způsobem může být delší dobu výrazně zvýhodňován jeden sektor před druhým.

Graf potvrzuje, že poměr reálných mezd vůči HDP od 70. let klesal, zatímco reálné výnosy akcií rostly. Má to na svědomí hlavně globalizace a využití levnější pracovní síly z rozvíjejících se trhů.

Rovněž americká vláda se připravila o svůj díl HDP - prostřednictvím nízkých daní. Korporátní daně jsou ve vztahu k HDP na třicetiletých minimech. Není překvapující, že vyšší výnosy převyšovaly růst tak dlouhou dobu.

Mohou se akcie v "Novém normálu" reálně zhodnocovat o 6,6 % ročně?

Penzijní fondy slibují pokračování trendu silného akciového růstu, ale je to za současných ekonomických podmínek vůbec možné? Pracovní síla a vláda budou požadovat kompenzaci za čtyři dekády nerovnoměrné alokace bohatství. Vidíme to hlavně na rozmachu deleveragingu v celém vyspělém světě. Pokud všechny firmy nepotká zázrak produktivity podobný magii Applu, odpověď zní "ne".

Zdroj: PIMCO

Aktualita pro rok 2026