Štěstí v investování se podceňuje

Dlouhodobý investiční horizont je považovaný za jeden z nejpříznivějších faktorů, které investorům pomáhají a jež mohou investoři sami ovlivnit. Ani dlouhodobá investice ale nemusí vyústit v zajímavý zisk, roli totiž mohou sehrát štěstí a načasování.

Investice do indexu S&P 500 trvající 19 let ke konci srpna 2019 vydělala méně než investice trvající 10 let.

Každý si to může vyložit jinak, protože platí, že když dva investoři hodnotí stejná data, každý z nich může dojít k jinému závěru. Ale něco z uvedených čísel přece jen lze vyvodit obecně.

- Vrchol technologické bubliny byl asi nejhorší možná doba na investici do amerických akcií. Ocenění bylo na nenormálních úrovních, a do toho přišla dekáda, v níž nastal ještě jeden hluboký medvědí trend a finanční krize. Přesto po 19 letech investoři teoreticky vydělali téměř dvojnásobek původní investice a roční výnos dosáhl zhruba 5,9 %. Takový výnos možná bude za dalších dvacet let z říše snů.

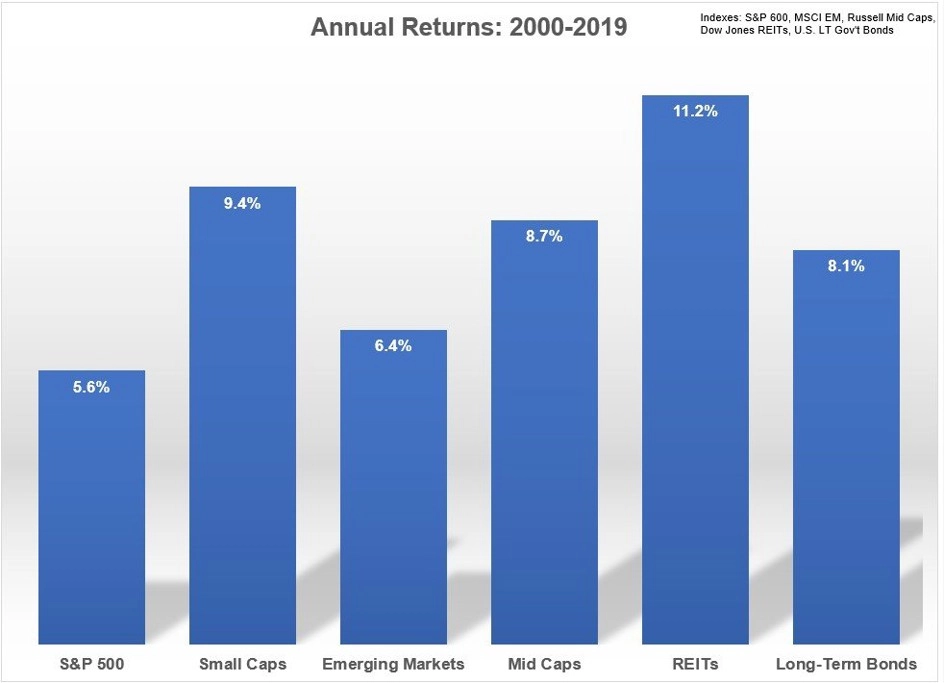

Na jiných trzích se ale dalo vydělat mnohem více, protože index S&P 500 nebyl ani zdaleka nejvýnosnějším aktivem. Překonaly jej i dlouhodobé dluhopisy nebo nemovitosti. To je důvod k diverzifikaci (ale stejně je trojnásobek investované sumy po dvaceti letech celkem fajn). Stejně jako nyní nevíme, kdy přijde recese, nevíme ani to, které aktivum bude nejvýnosnější v následujících deseti letech.

- Výnosy akciového trhu nejsou konzistentní. Nikdy nevíme, jak to bude na trzích vypadat, a proto ani dlouhý investiční horizont někdy nepomůže k dosažení dobrých výnosů. Posledních deset let bylo pro akcie skvělých, ale dekáda předtím byla otřesná. Dvě desetiletí předtím byla naopak pro investory štědrá, zato 70. léta byla drsná. Ale ani tato nekonzistentnost by neměla vést k tomu, že by investoři zanevřeli na akcie, jen je potřeba s nevyrovnanými výnosy počítat.

- Na načasování investice záleží, ale to neznamená, že je potřeba časovat trh. Někteří lidé zkrátka mají smůlu v tom, že začnou investovat v nevhodnou dobu. Mnozí to mohou považovat za neštěstí. Ti, co se z toho dokáží poučit, nebo to alespoň berou tak, že na začátku kupují akcie ve stále větší slevě, jsou naopak v klidu a mají o jednu skvělou lekci navíc. Ti, co v roce 2000 nebo 2007 investovali velkou částku, mohou žehrat na načasování, ale stejně nakonec měli možnost vydělat.

Ti, kdo začali s investováním v roce 2009, se mohli cítit mnohem komfortněji, protože zkrátka měli štěstí. Ti, co odcházeli do důchodu na konci 90. let nebo těsně po roce 2000 a spořili si na důchod v akciích, naopak měli smůlu, protože s nákupy přestali právě v době, kdy byly trhy na vrcholu (ale zase měli možnost před odchodem do důchodu ukládat peníze do méně rizikových aktiv).

Štěstí hraje při investování možná větší roli, než si většina investorů dokáže připustit. Trhy se nechovají vždy tak, jak si investoři přejí, a ztrátová období jsou nedílnou součástí investování. Je potřeba si na to zvyknout a brát to tak, že trhy nekrachují, jen jsou nekonzistentní.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026