Světové vs. americké akcie: Zavelí ocenění ke změně?

Zatímco americké akciové indexy posouvají historické rekordy, například evropský index STOXX Europe 600 nedávno překonal teprve čtyřleté maximum. Pokud jde o ocenění akcií, je rozdíl mezi USA a zbytkem světa ještě citelnější. Jak dlouho to ještě může vydržet?

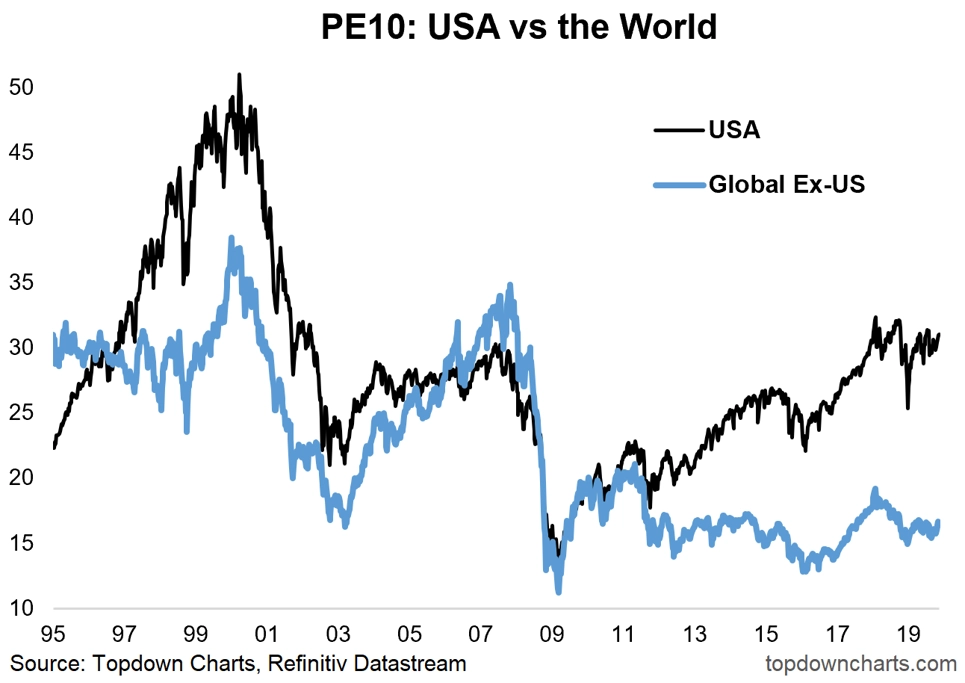

Ocenění amerického akciového trhu na základě zisků firem (P/E) je výrazně vyšší než ocenění globálního akciového trhu bez USA. A má to nepochybně (i) fundamentální důvody.

"Proč by měli investoři hledat tituly mimo USA, když například Evropa a Japonsko jsou politicky poměrně rizikové, růst jejich ekonomik je pomalejší a demografická struktura takřka beznadějná?" ptá se Callum Thomas z TOPDOWN CHARTS. "Rozvíjející se trhy se pak potýkají s řízením samotných států a nestabilitou v mnoha směrech, navíc na ně lze pohodlně vsadit skrze americké firmy, jež na těchto trzích mají expozici."

Je na tom jistě mnoho pravdy. Podezřelé ovšem je, že nejde o žádné skryté faktory, ale o často přetřásané a na první pohled patrné věci. A takové argumenty bývají jen výjimečně základem úspěšné investiční strategie.

Thomas upozorňuje, že výrazný rozdíl v ocenění amerického a globálního trhu historicky nastává ve zhruba 10letých cyklech. A jeden takový by se prý nyní mohl uzavírat. To by mělo probíhat tak, že se valuace amerických a globálních akcií začnou postupně srovnávat a jejich křivky přibližovat.

Byť je ocenění je pro časování investičních rozhodnutí prakticky irelevantní, svůj význam má. Kdyby všechny ostatní podmínky na trzích zůstávaly beze změny, vysoko oceněná aktiva se vyplatí prodávat a ta "levná" nakupovat (neptejme se v rámci tohoto zjednodušení, kdo a proč by byl na druhé straně těchto obchodů).

Aktuální rozdíl v ocenění by jako nákupní tipy evokoval akcie mimo USA. Jsou nyní dokonce levnější zhruba o 50 %. Je přitom potřeba se ptát, zda problémy vyspělých i rozvíjejících se trhů mimo Spojené státy odpovídají tak velké "slevě".

Ještě zajímavější je, že ocenění akcií mimo USA je nízké i vzhledem k minulosti, nikoli jen ve srovnání se současnými valuacemi amerických titulů. A to je podstatné - kdyby totiž byly oba segmenty výrazně nadprůměrně ohodnocené, byla by daleko větší šance, že se rozdíl v jejich valuacích srovná tím, že jeden z nich zlevní méně než ten druhý, než je tomu v současném případě, kdy jeden je "drahý" a druhý "levný" ve srovnání se svými historickými standardy.

"I proto věřím, že by akcie mimo USA mohly mít tendenci dohánět americké tituly, pokud jde o valuace, a vzhledem k výhledu vývoje zisků firem i ceny," připojuje Callum Thomas svůj tip na tržního vítěze pro další období.

Zdroj: Topdown Charts

Aktualita pro rok 2026

Aktuality