Základ funkční investiční strategie: Jíst a pít se musí, ví Buffett

Jídlo a pití. Slova, která u většiny populace vyvolávají myšlenky na uspokojení základních potřeb spíše než na investování. To je samozřejmě správné a logické, jiné asociace by přece znamenaly těžkou profesionální či jinou deformaci. Nebo to není tak úplně pravda?

Leckomu se v souvislosti s pitím a investováním vybaví investice do archivního vína, těm s volnějšími asociacemi možná nákup díla Piják absintu. Nicméně nákup fyzického vína nepatří mezi klasické investice, jde spíše o alternativu, jako jsou třeba známky, obrazy a umění obecně.

Chci zmínit investice možná méně chutné, ale rozšířenější. Jeden z nejvýznamnějších světových investorů – ne-li nejvýznamnější – Warren Buffett je známý tím, že investuje do firem, kterým rozumí a jejichž produkt se málo mění a nepodléhá zásadním inovacím. Proto se není možné divit, že největší investicí jeho fondu Berkshire Hathaway je společnost Coca-Cola, v níž vlastní podíl téměř 9 % za více než 15 miliard dolarů. Mezi největšími investicemi je i firma Kraft Foods, jedna z největších světových potravinářských společností.

Defenzivní sázka s dividendovou nádivkou

Společnosti ze sektoru potravin a nápojů, k nimž lze přidat i tabákové korporace, mají několik zajímavých vlastností. Zaprvé, vyznačují se všeobecnou stabilitou. Stabilní bývá poptávka po jejich výrobcích, stabilní jsou i tržby. Vzhledem k tomu, že spotřebitelé jsou svým značkám relativně věrní a jíst a pít prostě musejí, jsou výrobci schopní bez velkých protivenství promítnout rostoucí ceny nakupovaných surovin do cen produktů. To jinými slovy znamená, že jsou schopni si udržovat své marže i zisky.

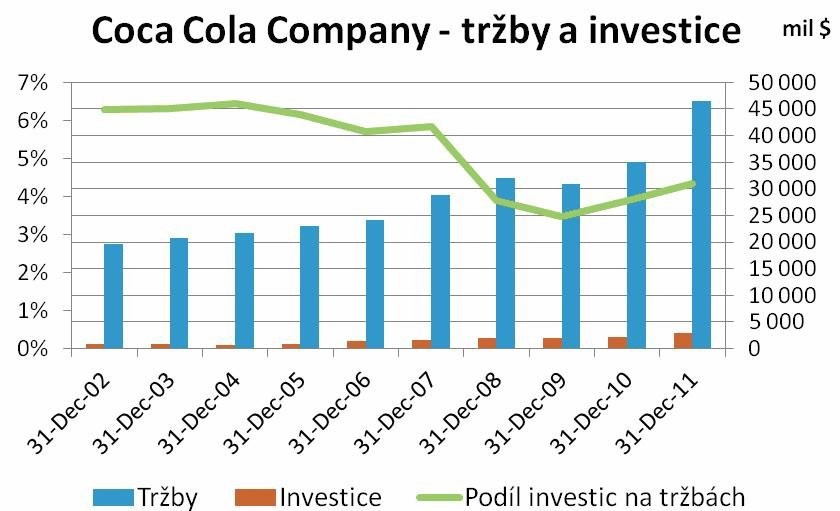

Zadruhé, jsou vysoce ziskové. Když se podíváme na ukazatele již zmiňované Coca-Coly, zaznamenáme marže (vzhledem k tržbám) 70 % u přidané hodnoty nebo 25 % v případě provozního zisku. Navíc se výše marží téměř nemění, v posledních deseti letech se pohybují obě čísla v koridoru kolem pěti procentních bodů. Rázem chápeme, proč je tato firma miláčkem pana Buffetta.

A překvapivě tu mám ještě jednu důležitou vlastnost, která činí firmy, jako je Coca Cola, atraktivními. Plynule, téměř bez výkyvů rostoucí dividendy dávají tušit, že společnost nemusí provádět časté zásadní investice, a že tudíž riziko s těmito investicemi spojené zde chybí. Čísla týkající se investic tomuto předpokladu dávají za pravdu. Pohybují se totiž dlouhodobě okolo 6 % tržeb, což je, zvláště pokud se podíváme na marže, hodnota luxusní.

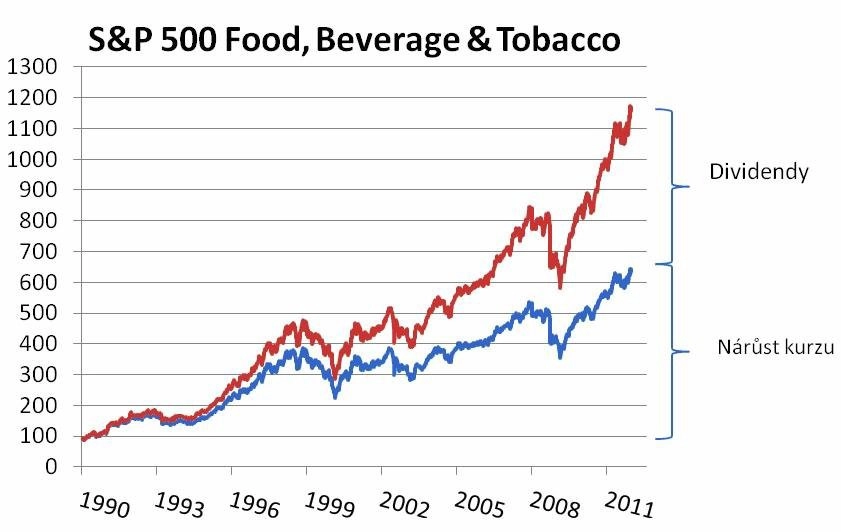

Coca-Cola je hvězdou mezi světovými firmami napříč obory, nicméně jen o něco slabší finanční charakteristiky vykazuje sektor jako celek. Ano, dá se říci, že jsou to trošku nudné podniky. Možná si leckdo řekne, že vlastně sice jejich cena roste, ale pomalu, a až trhy budou opět prudce růst, investoři se od zmrzlin, limonád, whisky nebo cigaret odkloní. Nicméně krátkodobá i delší historie ukazuje trošku jiný obrázek.

Nápoje, potraviny, tabák: proč teď?

Recese je stále blízko a špatné scénáře vývoje ekonomik nejsou vyloučeny. To mnoho konzervativnějších investorů odrazuje od akciových investic obecně. Na druhou stranu, bezpečnost je zoufale ztrátová, protože bezpečnější krátkodobé dluhopisy postrádají to důležité – výnos. Navíc je zde zřetelné riziko, že se inflace a sazby budou zvyšovat, a proto již v předstihu budou středně- a dlouhodobé úrokové nástroje ztrácet zřetelně na ceně.

Proto si myslím, že nazrála doba na defenzivní akciovou investici, jejíž riziko by mělo být akceptovatelné i pro ty, kteří nejistotu nemají rádi. A tou jsou obecně dividendové akcie, akcie potravinářského odvětví pak obzvlášť.

Zdroj: ČSOB

Aktualita pro rok 2026

Doporučujeme

Aktuality