Koronavirus: Jsme z toho venku, hlásí Wall Street

Situace na akciových trzích to naznačuje již dlouhé měsíce, ale pohled do reálné ekonomiky takovému přesvědčení brání. Covid-19 tu s námi je a ještě dlouho bude, manažeři fondů v průzkumu Bank of America ale v březnu dali jasně najevo, že pandemie již není to, co by je znervózňovalo nejvíce. Samotný název březnové zprávy, která průzkum shrnuje, vyznívá jednoznačně: "It's over."

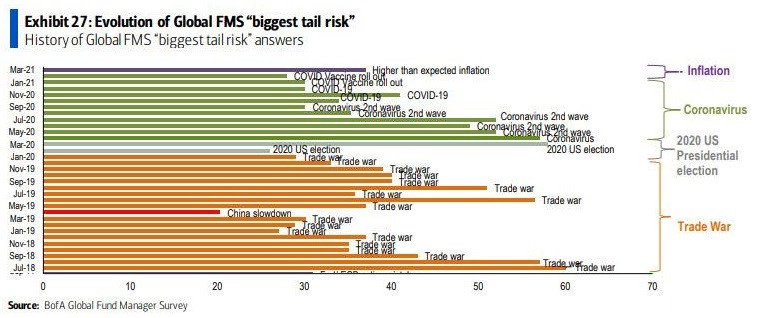

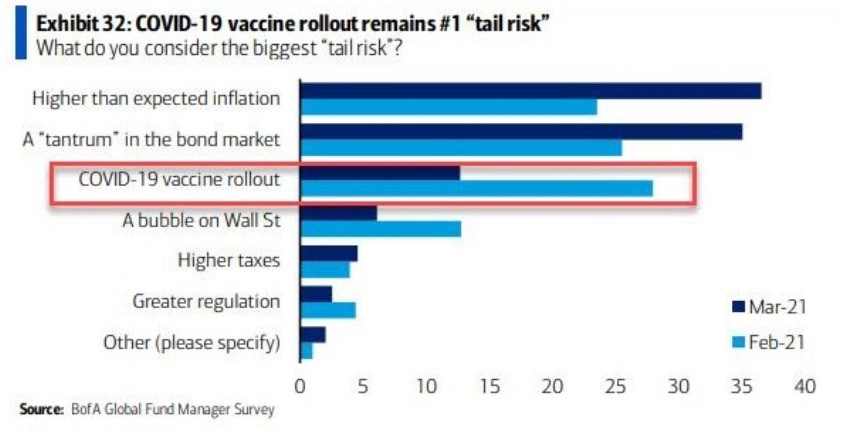

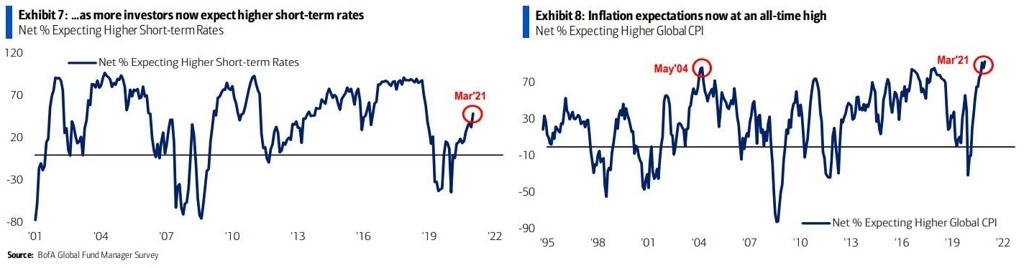

Společenské a ekonomické dopady pandemie covodi-19 budeme snášet ještě dlouhé měsíce, Wall Street se jí ale již ani zdaleka tak neobává (možná i proto, že to je z New Yorku do Evropy přece jen kus cesty). Podle průzkumu z 5.-11. března mezi manažery fondů, kteří spravují přes 600 miliard USD, již není koronavirus největším rizikem pro trhy. Poprvé po roce. Největší hrozbou je vyšší než očekávaná inflace.

Covid-19 je aktuálně až třetím největším problémem, více se manažeři fondů obávají inflace a také paniky spojené s možným dalším výprodejem na dluhopisovém trhu v souvislosti s možným zpřísňováním měnové politiky.

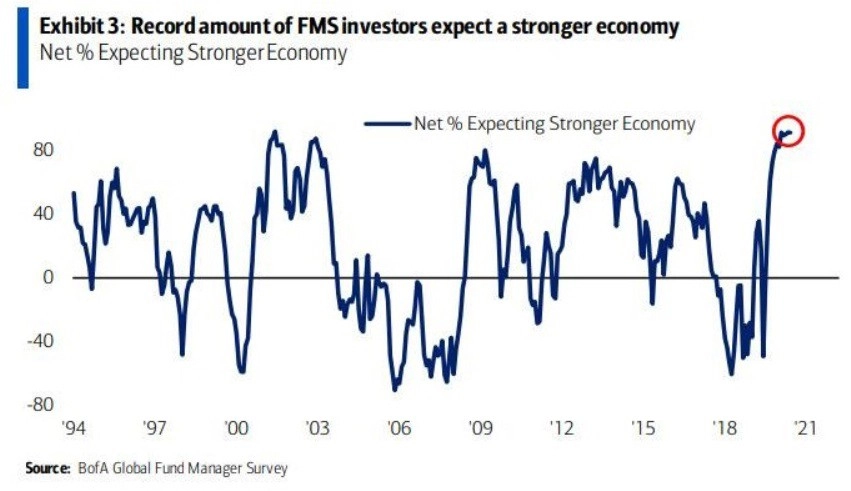

Měnící se pozice největších rizik ale neznamenají, že by manažeři ubrali na optimismu, pokud jde o vývoj ekonomiky. S vyšší inflací se to ostatně nijak netluče, naopak.

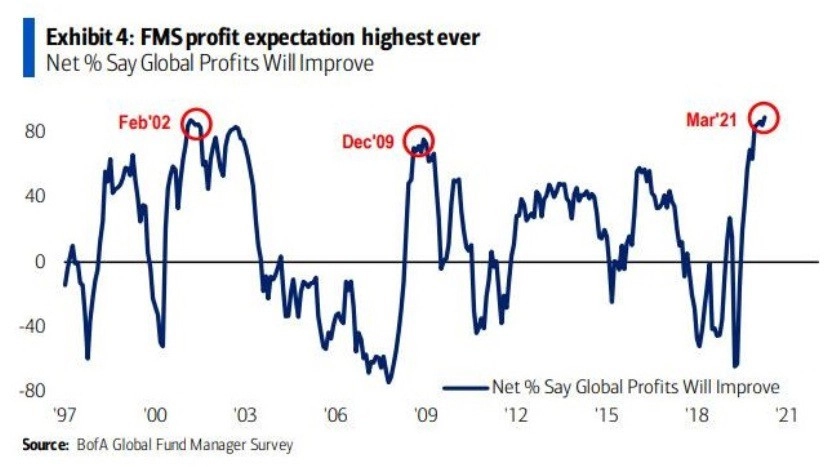

Ruku v ruce s tím jde rekordní podíl manažerů, kteří očekávají růst zisků veřejně obchodovaných firem.

Poměrně logicky roste podíl manažerů, kteří čekají vyšší krátkodobé sazby. Vzhledem k rekordnímu podílu těch, kteří vyhlížejí vyšší inflaci, jde ale stále o poměrně malou, byť rychle rostoucí část oslovených.

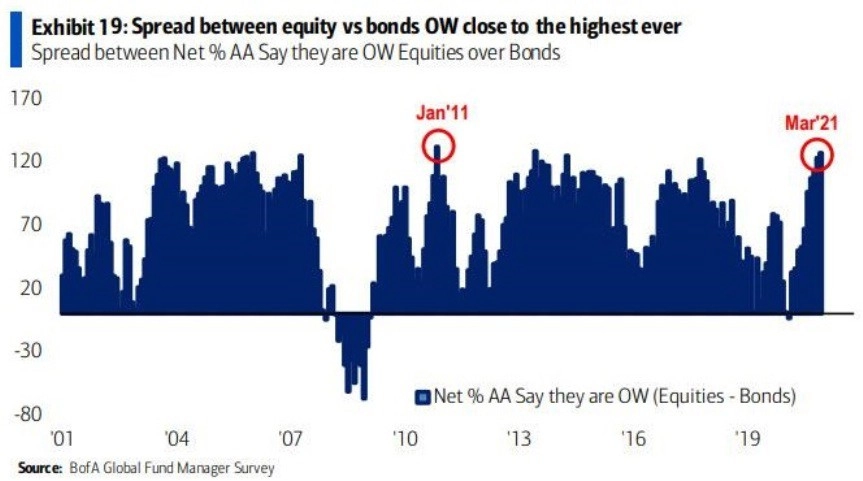

Ve světle vývoje na trzích v uplynulých týdnech nepřekvapuje, že výrazně vzrostl rozdíl mezi podíly manažerů, kteří v portfoliích nadvažují (OW) akcie, a manažerů, kteří nadvažují dluhopisy. Vedle toho roste také podíl manažerů, kteří ve větším sázejí na komodity.

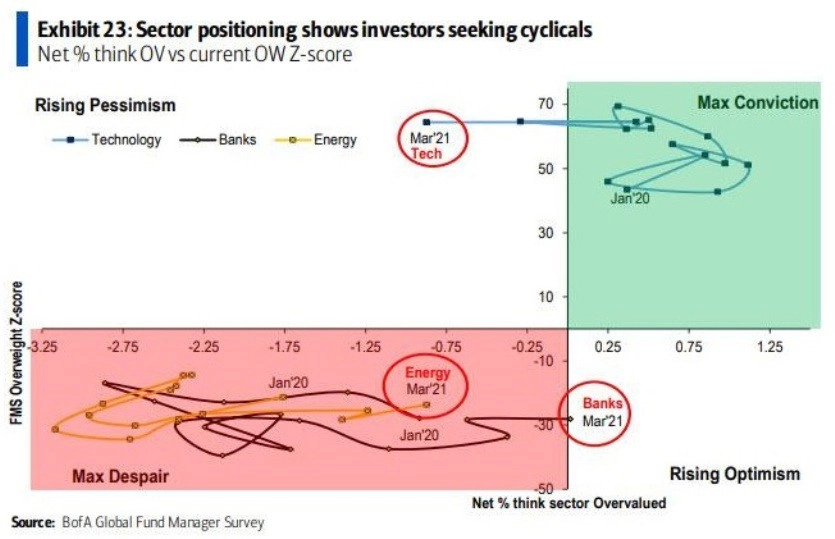

Obliba více cyklických odvětví je patrná z rostoucího optimismu ohledně bank a ústupu optimismu spojeného s investicemi do technologií.

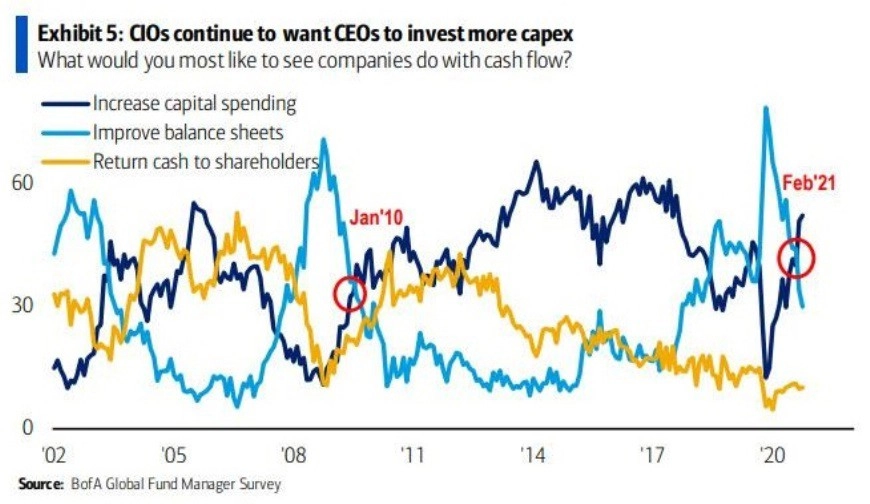

Likvidity na trzích je obrovské množství, a tak ani příliš nepřekvapuje, že by manažeři uvítali, kdyby firmy investovaly do své budoucnosti. Poptávka po odkupech akcií stagnuje, klesá naopak zájem o vylepšování bilancí společností.

A na závěr ještě několik grafů pouze stručně:

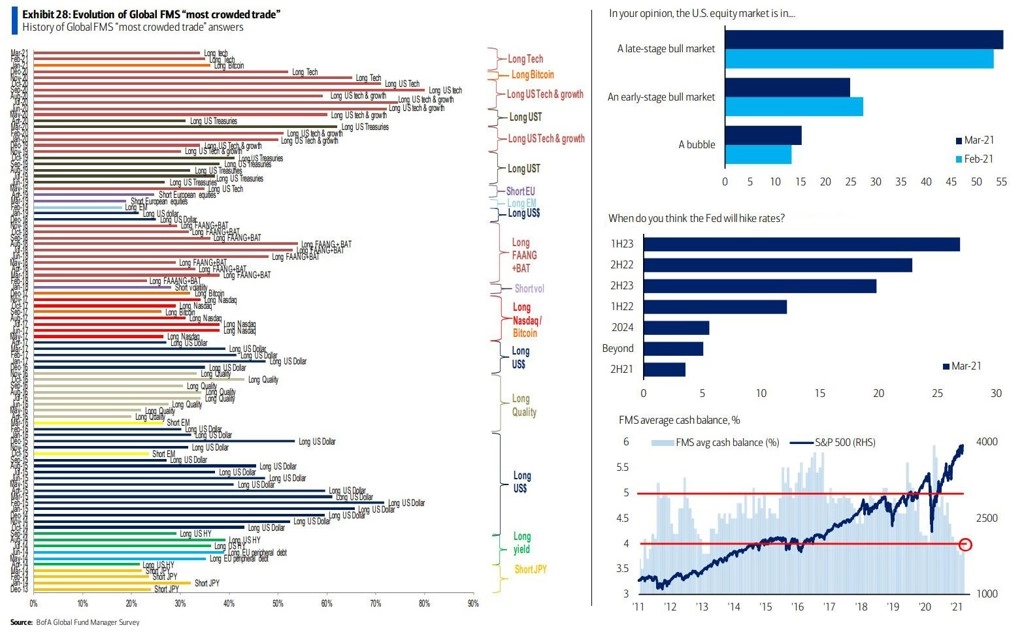

- 15 % oslovených si myslí, že je americký akciový trh v bublině.

- První zvýšení sazeb ze strany Fedu nečeká výrazná většina manažerů dříve než v roce 2022.

- Mírně vzrostl podíl hotovosti v portfoliích oslovených manažerů, konkrétně na 4 %.

- Za "nejpřecpanější" obchod manažeři nadále považují LONG sázku na technologický sektor (na dalších místech jsou LONG bitcoin a LONG investic do ESG) a jako kontrariánskou investici aktuálně manažeři nejčastěji navrhují LONG hotovost vs. SHORT komodity, LONG síťové služby vs. SHORT průmyslový sektor (pokud 10leté výnosy dluhopisů v USA zamíří k 2 %), LONG technologie vs. SHORT banky a LONG emerging markets vs. SHORT Evropa (pokud Fed začne řídit výnosovou křivku).

Zdroj: Bank of America

Aktualita pro rok 2026

Doporučujeme

Aktuality