Americké akcie: 6 důvodů pro (další) posilování finančních titulů

Jedním z odvětví, která v uplynulých týdnech pozitivně reagovala na zvyšování výnosů dluhopisů a na vyhlídky silnějšího ekonomického oživení, byly finance, tedy zejména banky. Podle Lori Calvasina, šéfky strategie pro americký akciový trh v RBC Capital Markets, je renesance finančního sektoru teprve na začátku. A uvádí pro to hned půltucet důvodů, jakkoli lze snadno namítnout, že tyto spolu úzce souvisejí. Šest zní zkrátka lépe než třeba dva.

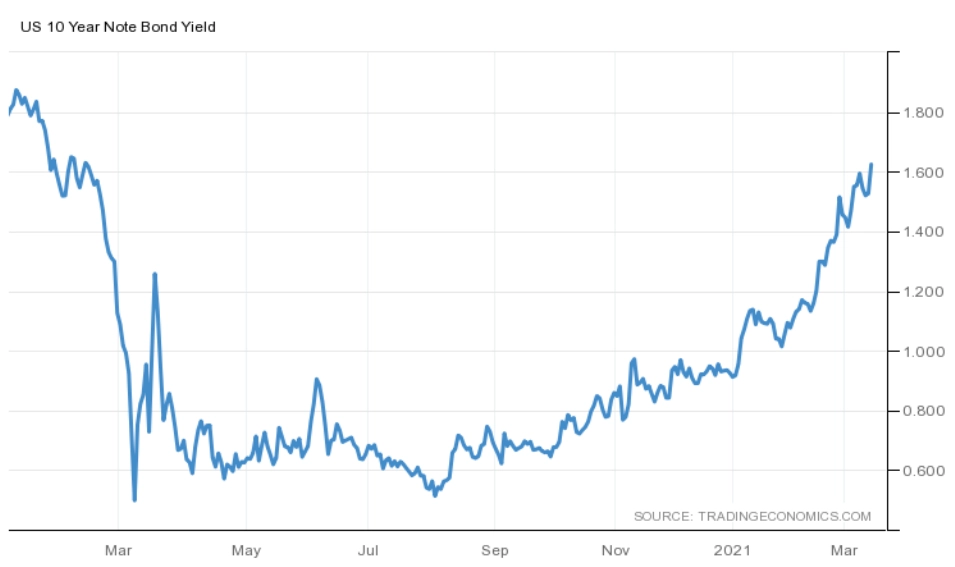

Akcie ve finančním sektoru mají za sebou několik velice úspěšných týdnů. Sílící ekonomika a rostoucí inflační očekávání vyvolaly růst výnosů dluhopisů (pro banky podstatné složky ziskovosti), protože investoři začali zvažovat možnost dřívějšího zvyšování sazeb, než se dosud čekalo. Od začátku roku do konce prvního březnového týdne byly finance druhým nejvýkonnějším odvětvím v rámci indexu S&P 500, hned za energetikou, kterou podpořil růst cen ropy.

Lori Calvasina považuje finanční odvětví za nadále velice atraktivní. Výnos 10letých vládních dluhopisů USA se po rychlém růstu dostal na úroveň srovnatelnou s dividendovým výnosem v rámci indexu S&P 500, což by mělo celkové výnosy z držení akcií tlumit. Pro banky by to ale mělo být prostředí velice příznivé.

O odvětví se také začínají opět ve větší míře zajímat hedgeové fondy. Banky jako sektor postupně zlepšují své ESG (ekologie, společenská odpovědnost, kvalita řízení), přičemž právě fondy zaměřené na ESG jako celek získávají na popularitě.

Lori Calvasina navíc patří k těm, kteří považují současnou situaci na trzích za konsolidaci před další fází dlouhodobého býčího trendu. V rámci těchto konsolidačních fází přitom finanční sektor zpravidla zaostává, aby během následné růstové fáze překonával výkonnost celého trhu. Historické průměry jsou sice pouze historické průměry a o budoucnosti nic neříkají, navíc v "nové době" plné technologií, nicméně i to RBC Capital Markets vnímají jako podpůrný faktor pro bankovní akcie.

Argumenty pro investice do finančních titulů

Analytici z RBC Capital Markets aktuálně věří v solidní výkonnost akcií bank (velkých i regionálních), prodejců pojištění, samotných pojišťoven a také z firem z odvětví spotřebitelských financí, platebních systémů a správců aktiv.

V rámci finančního sektoru také přibývá nově oznámených odkupů vlastních akcií, což je pro ceny těchto akcií samozřejmě podpůrný faktor. Oproti jiným odvětvím také analytici z RBC Capital Markets zaznamenali ve finančním sektoru méně snížení dividend (je potřeba vzít v úvahu i celý uplynulý rok, kdy banky byly v tomto směru regulatorně omezeny). Celkově by tedy distribuce hotovosti akcionářům měla být v rámci odvětví velice zajímavá.

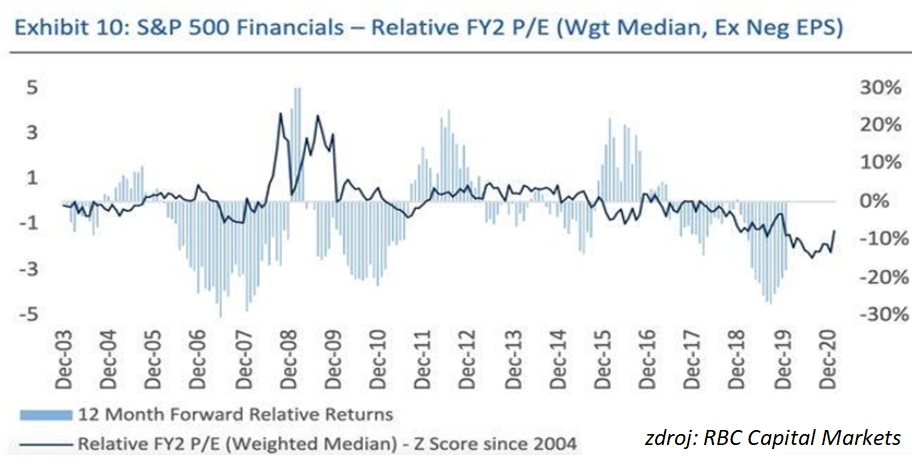

Z minima v květnu 2020 také postupně ožívá trh fúzí a akvizic, který je pro banky také důležitým zdrojem příjmů. Calvasina navíc připomíná, že právě v bankovním sektoru analytici v největší míře zvyšují zisková očekávání, což má pozitivní dopad na valuace akcií bank. A ty jsou vůči průměru celého indexu S&P 500 (nejen proto) velice atraktivně oceněné.

Ocenění akcií velkých finančních společností je podle RBC Capital Markets nejnižší za 15 let. Pro banky a spol. je navíc slibným faktorem probíhající hospodářské oživení. Calvasina připomíná, že finanční tituly mají tendenci překonávat průměr trhu v době, kdy se obnovuje aktivita v průmyslu, rostou sazby, výnosová křivka je strmější a rostou inflační očekávání. Všechny podmínky si nyní lze odškrtnout jako splněné.

A v neposlední řadě je cítit i oživení zájmu indexových investorů o finanční tituly. Po letech nízké aktivity a malého přílivu peněz do finančních ETF jsou tyto v letošním roce mezi lídry, pokud jde o nově investované peníze.

Zdroj: RBC Capital Markets

Aktualita pro rok 2026

Aktuality