Nákupní příležitost u zlata a stříbra: Čekání pokračuje, zajímavé budou akcie. Které?

Minulý týden – po oznámení QE4 ze strany Fedu – jsem uvedl, že by ceny zlata a stříbra mohly brzy dosáhnout svého dna. Doporučil jsem sledovat, zda se sentiment u skupiny Commercials na futures trzích definitivně změní na pozitivní, tedy zda budou těžební a zpracovatelské firmy držet v naprosté většině LONG kontrakty na zlato a stříbro. V pátek byla publikována data o pozicích Commercials – a nastal pravý opak, počet LONG pozic klesl.

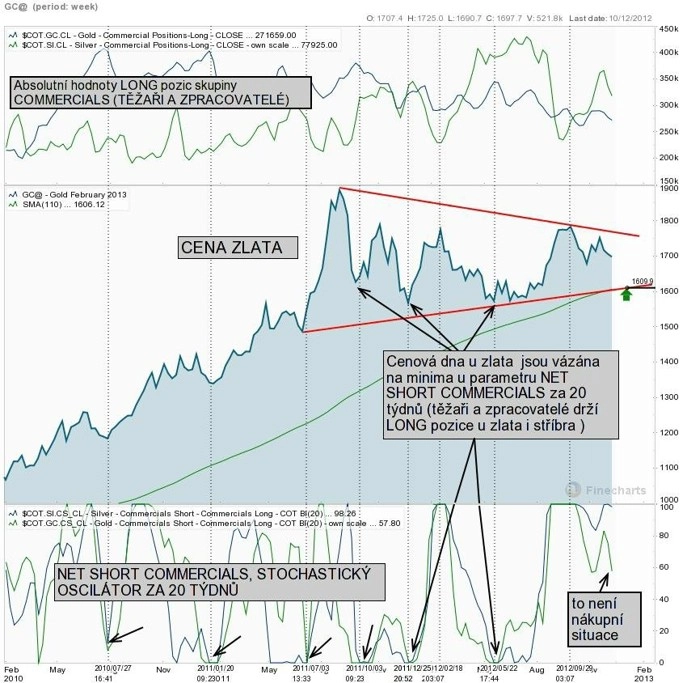

Cena zlata a sentiment skupiny těžebních a zpracovatelských firem

Po uplynulém týdnu tato skupina obchodníků redukovala LONG pozice u kovů, což ukazuje horní grafický panel (absolutní hodnoty). Dolní panel ukazuje, že rozdíl SHORT a LONG pozic u Commercials je stále u maxim, Commercials jsou tedy efektivně SHORT, zajišťují se tedy proti poklesu cen zlata a stříbra. Zatím tedy nenastal pozitivní obrat.

Přemýšlel jsem nad současnou situací a hledal příčiny toho, proč jsou kovy slabé, když je nyní slabý americký dolar a inflační očekávání jsou relativně vysoká v souvislosti s politikou Fedu (prakticky neomezené kvantitativní uvolňování). Napadlo mě, že tradeři preferují akcie, protože dolar je sice slabý, ale ještě slabší je japonský jen (ve volbách o víkendu zvítězila strana, která prosazuje oslabení jenu a kvantitativní uvolňování na podporu ekonomiky).

Slabý jen jako podpora pro akcie

Slabý jen byl vždy přínosný pro akciové trhy, protože umožňoval, aby si investiční banky půjčovaly s minimálními náklady jeny a investovaly je do vysoce výnosných aktiv, jako jsou akcie. Dokud bude jen slabý, může tento obchod pokračovat bez kurzových rizik.

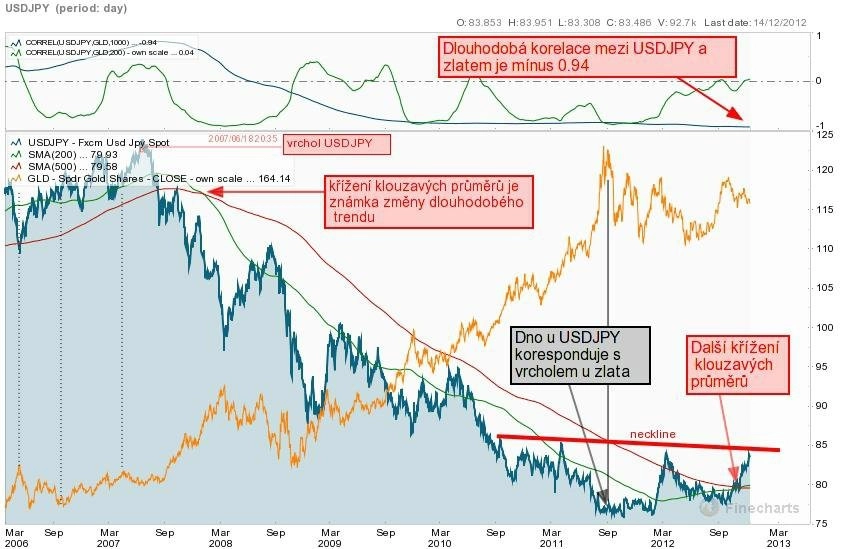

USDJPY vs. cena zlata

Cena USDJPY je modře, žlutě je zobrazena cena zlata. Od června 2007 začal dolar relativně oslabovat vůči jenu. Z grafu je patrné, že to byla velmi výhodná situace pro zlato. Relativně slabý dolar znamená silné zlato, korelace je -O,94 za 1 000 dnů. Korelační koeficienty jsou v horním panelu. V září 2011 se však situace změnila – dolar dopadl na dno vůči jenu a u zlata začaly potíže. Jeho cena začala klesat s tím, jak posiloval USD proti JPY.

Situace u páru USDJPY je aktuálně taková, že se vytváří formace připomínající dlouhodobé dno. Dolar by mohl začít překonávat jen dlouhodobě. Navíc v listopadu došlo po pěti letech ke křížení významných dlouhodobých cenových klouzavých průměrů (SMA200 a SMA500), což jistě řada investorů bude brát jako doklad změny trendu. Změna tohoto trendu je tedy dle mého názoru příčinou, proč se zlato stává v očích části investorů méně atraktivním. Investoři zřejmě usoudili, že akcie budou vynášet v příštím období více než zlato.

Futures kontrakt na japonský jen

Podle horního měsíčního oscilátoru je trend u JPY nyní poklesový, což je pro zato nevýhodné. Akcie jsou zkrátka jako investiční alternativa lepší, jejich potenciální výnos je vysoký a riziko vzhledem ke slabému jenu nízké. Avšak prostřední grafický panel ukazuje, že je cena nyní více než dvě směrodatné odchylky od 200denního průměru, což už je extrém. Ani jen nebude oslabovat věčně, první růst by se mohl odehrát zhruba v lednu 2013, když by se cena jenu mohla dostat na podporu, na níž se objeví zvýšené objemy nákupů. Pak by mohla přijít řada týdnů relativní síly jenu, tedy situace výhodná pro zlato a stříbro.

Které akcie by mohly těžit z růstu USDJPY?

Pokud bude americký dolar dlouhodobě silnější než japonský jen, odpadne jeden důvod pro nákup zlata jako zajištění proti slabosti USD. Snížení poptávky po zlatě by mohlo způsobit, že jeho cenový přírůstek bude nižší než přírůstky u akcií.

Které akcie mohou mít největší prospěch z této situace v příštích měsících? **Když vezmu v úvahu fakt, že jsou americké akcie poblíž čtyřletých maxim, relativně silné vůči dolaru i jenu je nyní nejen euro, ale i další světové měny, pak mi logicky vycházejí jako hlavní favorité růstu rozvojové trhy, tedy Brazílie, Čína a další. Pozadu by neměly zůstat ani země z Evropy v čele s Německem.

ETF EEM (emerging markets)

Americké akcie by mohly být v příštích měsících horší volbou než akcie z vyjmenovaných trhů. Relativně silné domácí měny odstraňují kurzové riziko pro americké investory, a navíc tyto trhy nerostly zdaleka takovým tempem jako ten americký. Zdá se mi proto docela přirozené, že investoři míří právě na emerging markets. Z jednotlivých akcií bych se zajímal o fundamentálně silné společnosti, nejlépe takové, které vyplácejí dividendu.

Aktualita pro rok 2026

Aktuality