Riziku recese a vysoké inflaci navzdory: Toto je sedm (souvisejících) důvodů pro optimismus

Globální tlaky na dodavatelské řetězce jsou sice stále velké, ale částečně zeslábly díky zlepšení dodacích lhůt v Číně. Inflace je stále vysoká, ale ve zprávách o jejím vývoji se objevují první světlé body. A to není zdaleka vše.

Současné prostředí na globálních trzích je až příliš pesimistické. Před dvěma lety byly ekonomika a trhy ve víru celosvětové pandemie a nebylo jasné, zda se vůbec někdy podaří vyvinout účinnou vakcínu proti covidu-19. Situace je nyní naprosto odlišná, byť má samozřejmě daleko k ideálu. Inflace je vysoká a řada centrálních bank zpřísňuje měnovou politiku. Je to problém, ale není to obava o holý život.

Zdá se však, že to mnozí cítí jinak. Pesimismus spotřebitelů, firem i investorů ve velké části světa je opravdu silný. Kdo ale chce, nemůže nevnímat posuny pozitivním směrem.

1. Tlaky na globální dodavatelské řetězce polevují

Globální tlaky v dodavatelských řetězcích jsou sice stále výrazné, ale v posledních několika měsících polevily, což ukazuje příslušný index. Pokles v posledním měsíci byl z velké části způsoben zkrácením dodacích lhůt v Číně, kde se po lockdownech opět otevřela řada měst. Faktor působící ve směru vyšší inflace tak ustupuje.

2. Ceny komodit klesají

Ceny komodit jsou sice stále vysoké, ale z maxim již citelně klesly. Komoditní index Goldman Sachs se oproti svému letošnímu maximu, které bylo zaznamenáno 8. března, snížil o pětinu. Obdobný index agentury Bloomberg z maxima z 9. června již odepsal zhruba 17 %. Jde o další krok směrem k nižší inflaci.

3. Světlé momenty ve zprávách o inflaci

Celkový index spotřebitelských cen (CPI) a výdaje na osobní spotřebu (PCE) v USA sice v posledním měsíci vzrostly, růst jádrových CPI a PCE (které nezahrnují ceny potravin a energií) ale v poslední době mírně klesají. A ačkoli byl poslední index výrobních cen (PPI) v USA nad odhady, našlo se několik pozitivních momentů – index v oblasti služeb meziměsíčně vzrostl jen o 0,4 % a index zprostředkovatelských služeb se v červnu po sedmi po sobě jdoucích přírůstcích nezměnil. To naznačuje, že by se inflace v oblasti služeb mohla brzy ochladit.

4. Dlouhodobější inflační očekávání v USA začínají být lépe ukotvená

Inflační očekávání na pět let dopředu (sledovaná v průzkumu z dílny Michiganské univerzity) klesla z 3,1 % v předchozím měsíci na 2,8 %. Průzkum spotřebitelských očekávání (New York Federal), který byl zveřejněn v polovině července, nabídl podobné výsledky. Oba průzkumy ukázaly na zvýšení inflačních očekávání na rok dopředu, ale na snížení na pět let dopředu. Došlo také k podstatnému poklesu inflačních očekávání na tři roky dopředu u materiálů, a to z květnových 3,9 % na 3,6 % v červnu. Tyto průzkumy potvrzují, že dlouhodobější inflační očekávání jsou poměrně dobře ukotvena, což by mohlo Fedu umožnit nezpřísňovat měnovou politiku tak výrazně, že by to naplno odstartovalo recesi v USA (nemyslí se jen technická definice dvou poklesů HDP v řadě, ale i vývoj zaměstnanosti a další ukazatele).

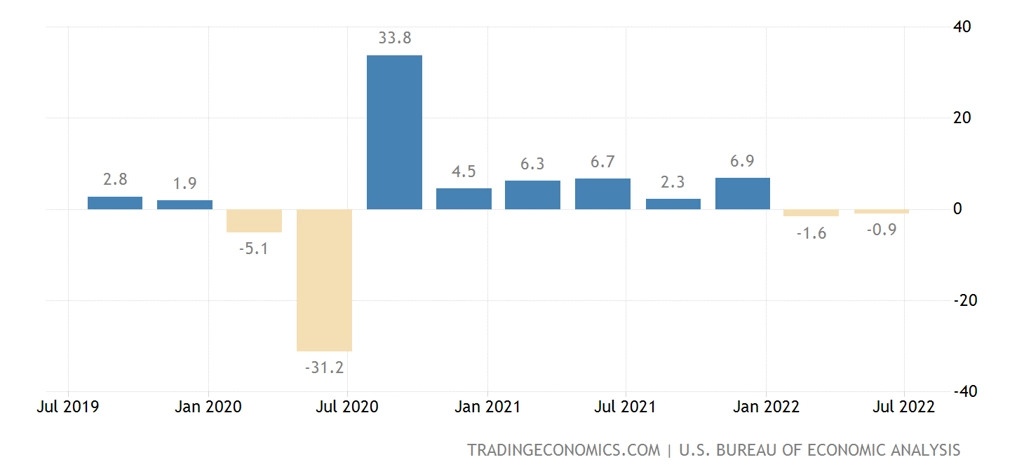

Mezikvartální anualizovaný vývoj HDP v USA (v %)

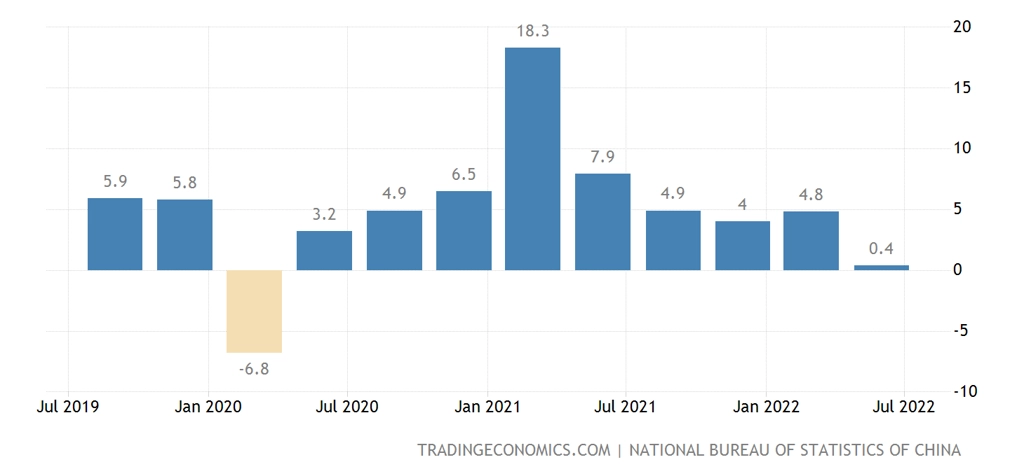

5. Pozitivní signály z Číny

Hospodářský růst Číny ve druhém kvartálu byl zklamáním, ale v červnu došlo k výraznému oživení. Ve druhé polovině roku lze očekávat další růst podpořený solidní průmyslovou výrobou a investicemi do infrastruktury.

6. Lepší pandemická situace v Číně

Města v Číně se opět otevřela a ekonomická aktivita roste. V poslední době byl v některých oblastech hlášen nárůst počtu infekcí, což vyvolává obavy z dalších lockdownů. Vláda se nicméně částečně poučila a v případě dalších výskytů ohnisek nákazy by mohla uzavírat již spíše menší geografické oblasti, například jen čtvrti měst.

Meziroční vývoj HDP Číny v jednotlivých kvartálech (v %)

7. Obecný pesimismus zvyšuje šance na (silnější) pozitivní překvapení

Ceny akcií letos výrazně klesly a není samozřejmě vyloučeno, že propady ještě budou pokračovat. Očekávání ohledně zisků firem budou pravděpodobně dále snižována, což k poklesům může přispět. Je nicméně velice solidní předpoklad toho, že jsou trhy již podstatně blíže cenovému dnu než vrcholu. A trhy již naznačují, že investoři mají "chuť" to zkusit zase nějakou dobu "severním směrem".

Text byl redakčně upraven.

Zdroj: Invesco

Aktualita pro rok 2026