Býčí směr pro akcie (nejen) v USA: Půjde to bez růstu zisků firem?

Americké akcie mají za sebou další drsný týden se ztrátami okolo pěti procent a zbytek trhu na tom byl jen o něco lépe. Analytici v průměru čekají stále výraznější dopad makroekonomického vývoje na zisky veřejně obchodovaných firem.

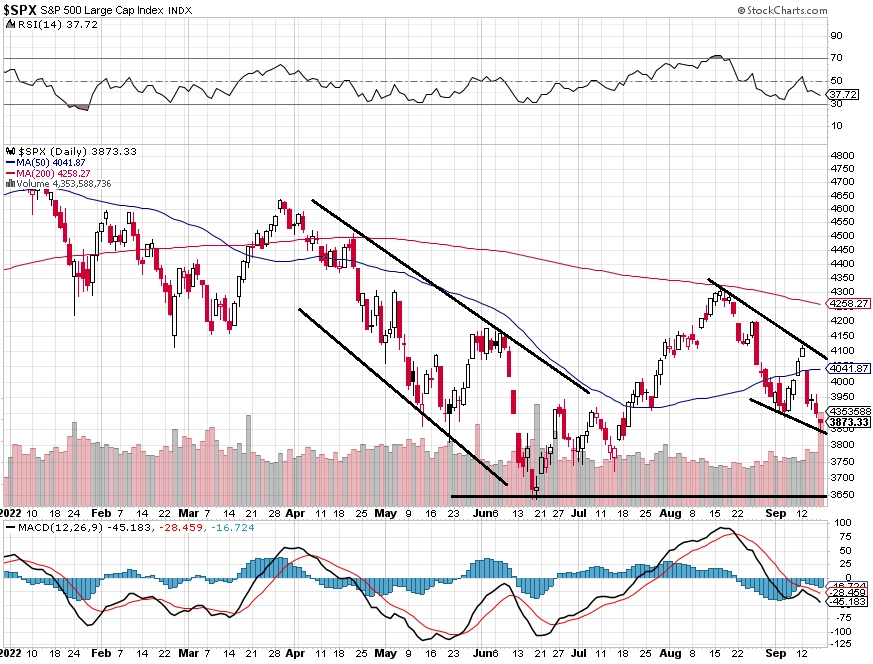

Americký akciový trh byl v uplynulém týdnu pod tlakem prodejních objednávek, index S&P 500 celkově odepsal 4,77 % a spadl pod hladinu podpory na úrovni 3 900 bodů. Býci mohli chovat naděje na další růst cen akcií do úterý, kdy byly zveřejněny srpnové údaje o vývoji spotřebitelských cen v USA. Jejich růst byl vyšší, než trh odhadoval, což spustilo novou vlnu prodejů živených výhledem výraznějšího zpřísňování měnové politiky ze strany Fedu. Důležitá hladina podpory indexu S&P 500 na 3 900 byla prolomena. Další významná je o 100 bodů níže, pod ní pak mohou medvědi doufat v útok na letošní minima těsně nad 3 670.

Trend na akciovém trhu je sestupný, dluhopisy jsou také pod tlakem rostoucích sazeb, vzhůru naopak nadále míří americký dolar.

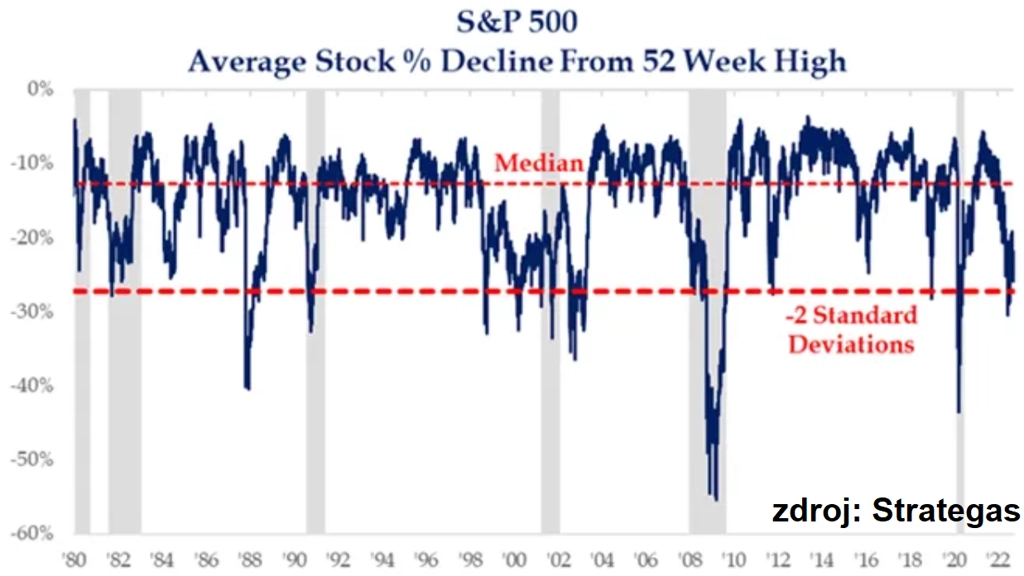

V rámci indexu S&P 500 je průměrná akcie (opět) velice hluboko pod svým ročním cenovým maximem. Dvě směrodatné odchylky do mínusu byly v historii velice často již dostatečným "výplachem" pro odraz výše, výjimky z let 1987, 2008 nebo 2020 jsou nicméně varováním pro ty, kdo by se snad navzdory všem poučkám snažili z minulosti cokoli vyvozovat.

Zmínili jsme dluhopisy, které pokračují v medvědím trendu. Zaostávají dokonce i ve srovnání s americkými akciemi, a to je letos - kdy akcie prudce ztrácejí - opravdu co říci.

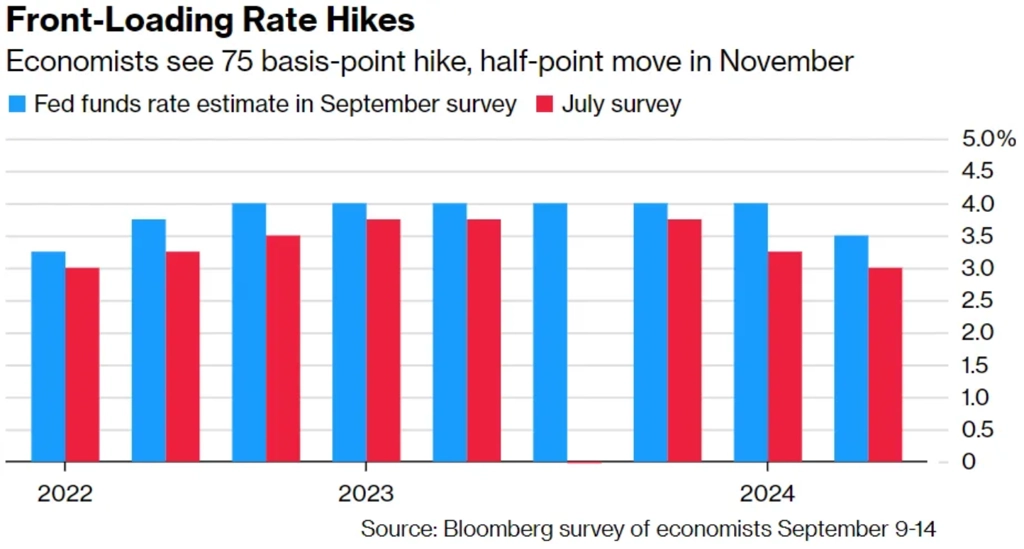

Dluhopisům nesvědčí růst sazeb v USA. Ekonomové v současnosti předpokládají, že ten bude pokračovat zhruba do přelomu roku. FOMC zasedá tento týden a analytici vyhlížejí růst o 75 bazických bodů, případně o celý jeden procentní bod.

Vyšší sazby obyčejně hrají do karet finančním společnostem, minimálně do doby, než na trhu převládnou obavy z recese. Ty jsou sice v USA velice aktuální, nicméně i tak finanční sektor ve srovnání s indexem S&P 500 vystoupal na maximum od letošního března.

V grafu je zobrazen i výkon energetického sektoru, který je navzdory výraznému letnímu zakolísání nadále hvězdou letošního obchodování. V poslední době navíc i navzdory nižším cenám ropy. Co přiměje pomyslné nůžky, aby se opět uzavřely?

Komoditní index, jehož je ropa důležitou součástí, mezitím klesl na spodní hranu růstového trendu z uplynulých dvou let. Dlouhodobé technické grafy jsou samozřejmě spíše taková zajímavost, ale proč ne.

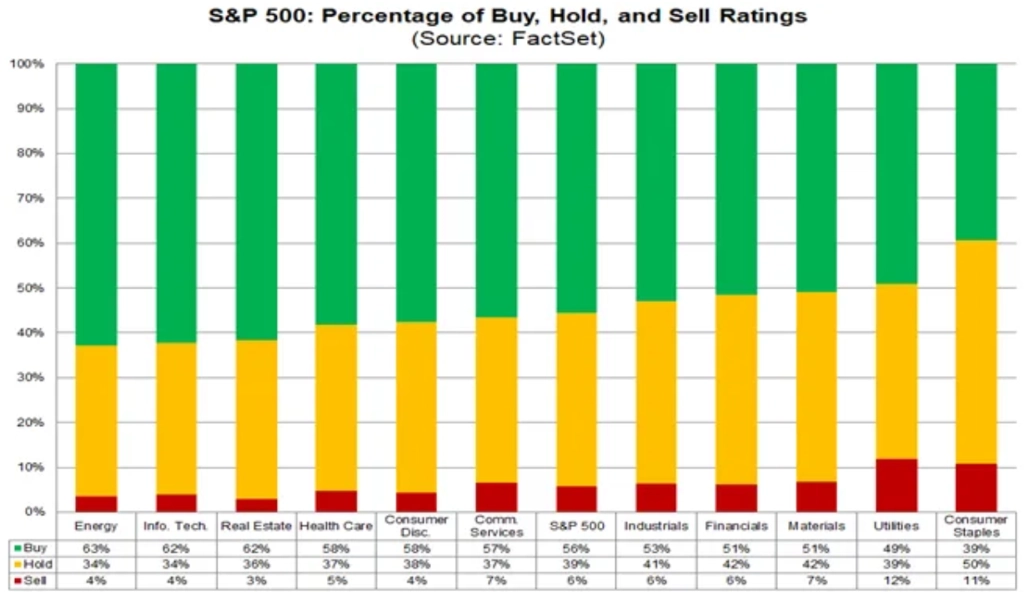

Analytici (podobně jako investoři) sice letos citelně ubrali na optimismu, nicméně výrazná většina jejich doporučení je nadále na stupni "koupit". Nejvíce v "přízni" jsou odvětví energetiky a informačních technologií, na chvostu jsou naopak spotřebitelské společnosti.

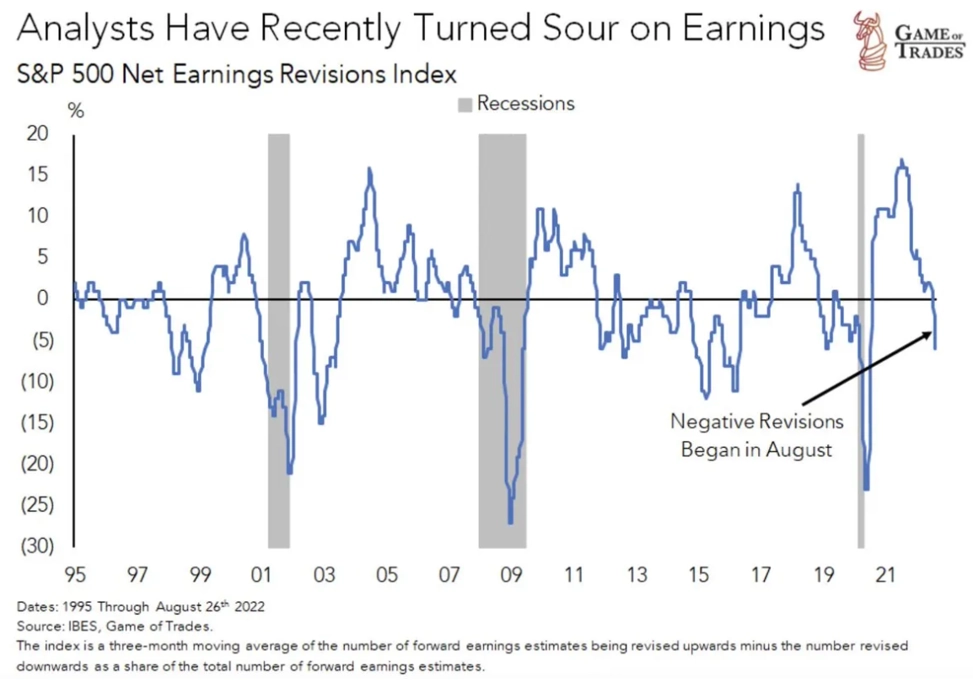

Analytici přitom již řadu měsíců snižují výhledy ziskovosti amerických společností.

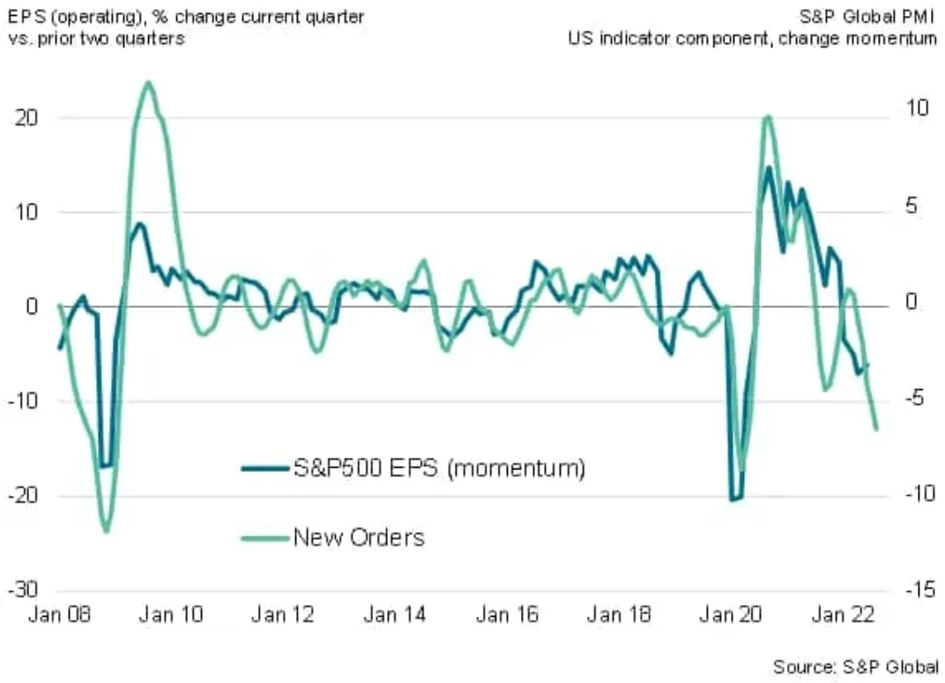

A není divu, na úrovni nových objednávek jsou na tom americké firmy skromně, jak ukazuje dílčí index nákupních manažerů.

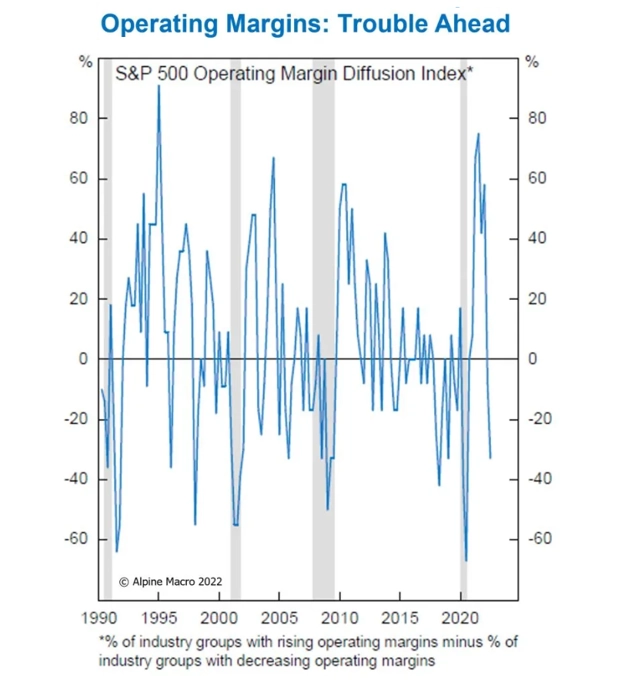

Marže amerických firem jsou jako celek zatím stále solidní, nicméně již převažují dílčí odvětví, ve kterých provozní marže klesají.

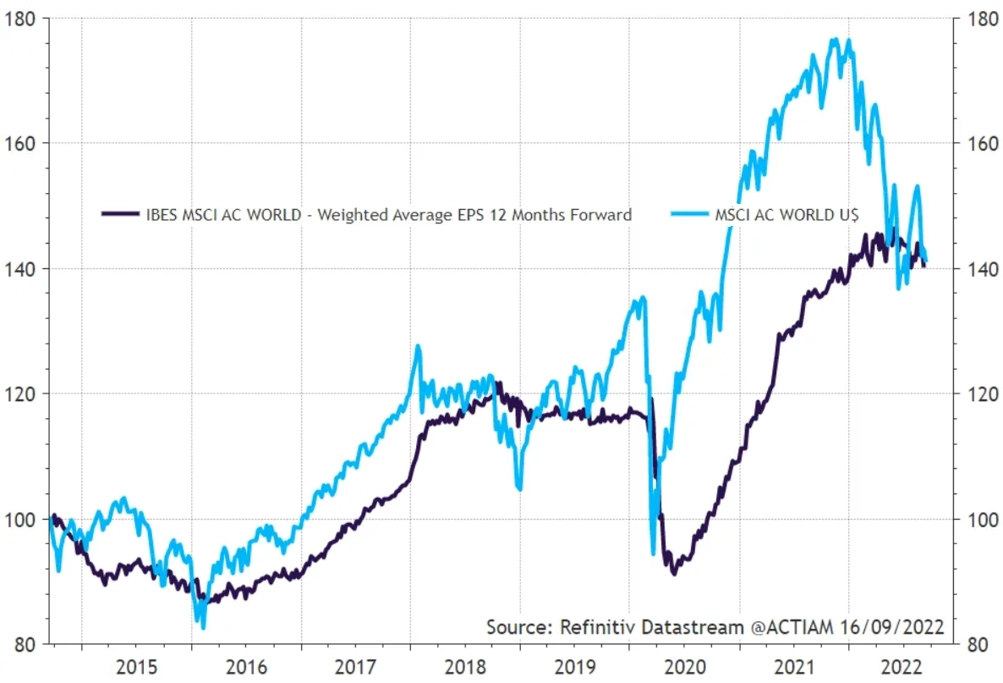

A téma zpomalující ziskovosti není jen americké, ale globální. Vysoké náklady obecně, silný dolar nebo (zejména) v Evropě problémy s vysokými cenami energií vyvolávají tlak na zisky. Ceny akcií z maxim klesaly již dříve, nyní se obě křivky (cen akcií a ziskovosti) v grafu opět setkaly. Kam dále?

Zdroj: All Star Charts, TOPDOWN CHARTS, Strategas, Charles Schwab, FactSet, Bloomberg, Daily Chartbook, Kimble Charting Solutions

Aktualita pro rok 2026