Varovně nesourodé varování od Goldman Sachs aneb Co (ne)čeká americkou ekonomiku a akcie?

Americká investiční banka Goldman Sachs v týdnu zaktualizovala svůj výhled vývoje ekonomiky USA, a to včetně dílčích odhadů pro vývoj zisků firem, cen akcií, ale také cen ropy nebo míry inflace. Některá čísla jdou na první pohled tak trochu proti sobě, i z toho si ale lze něco vzít.

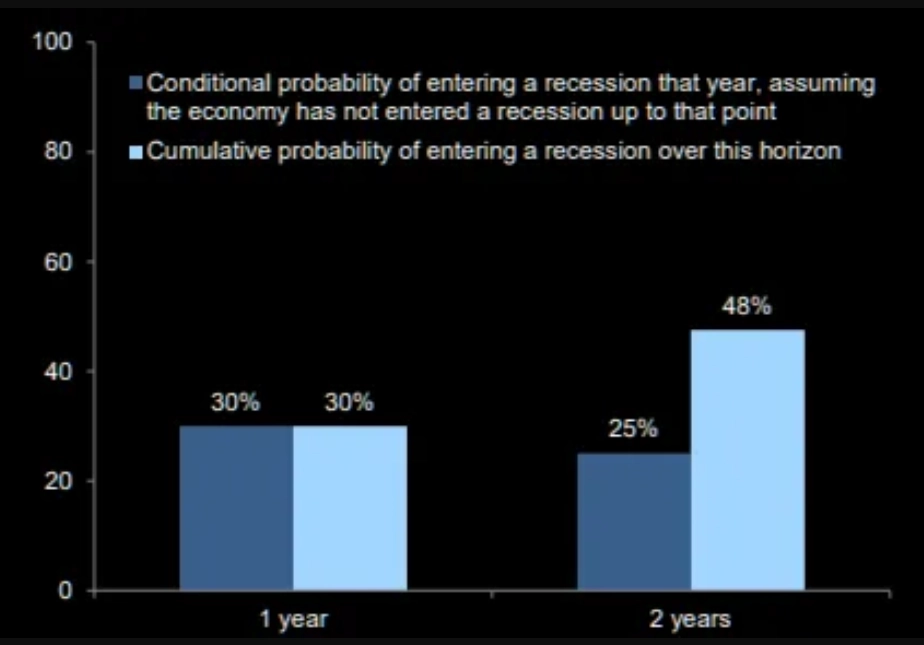

Goldman Sachs stejně jako další velké banky pracuje s několika scénáři. V zářijovém ekonomickém výhledu jsou podstatné dva - ten základní a ten, který pracuje s pádem hospodářství USA do recese. Pro následujících 12 měsíců banka odhaduje možnost recese v Americe na 30 %. Že to ekonomika "stihne" během dvou let, má podle analytiků z Goldman Sachs pravděpodobnost 48 %.

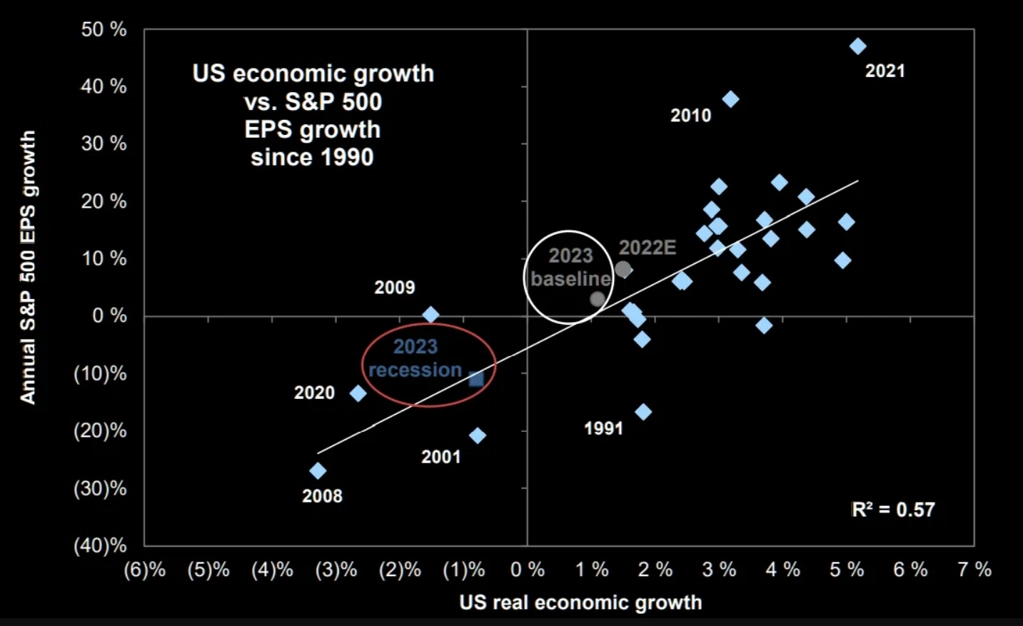

Dva scénáře má banka i pro vývoj ziskovosti veřejně obchodovaných firem. Bez recese mírně pozitivní, s recesí naopak firmy mají meziročně přijít o více než desetinu zisků.

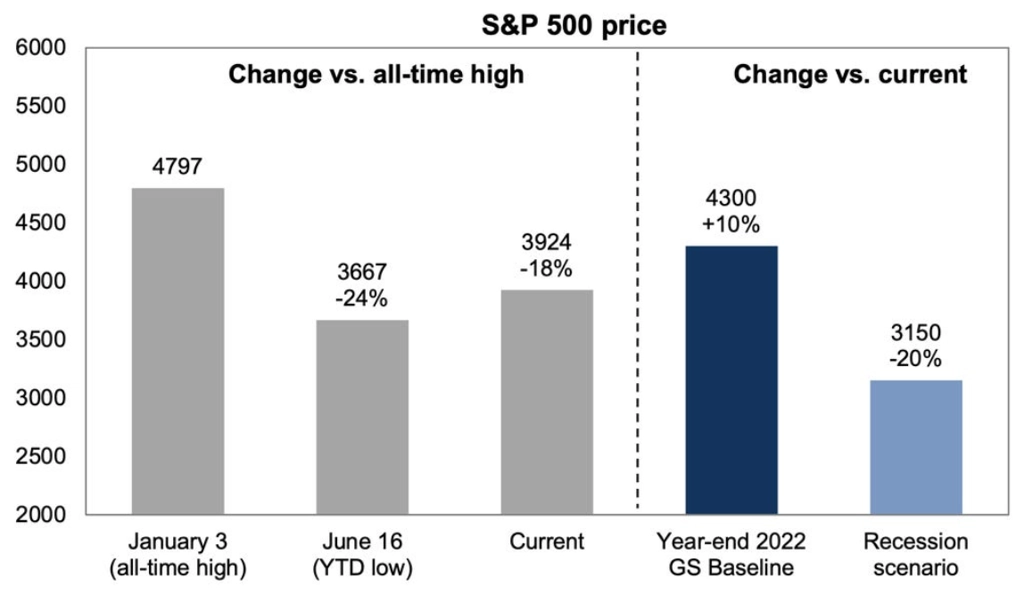

Kondice ekonomiky bude ovlivňovat politiku americké centrální banky (a vice versa). A ta má silný vliv na náladu na akciovém trhu. Pro závěr letošního roku Goldman Sachs čeká v základním scénáři index S&P 500 na 4 300 bodech, v případě recese ale vyhlíží jeho pád až pod 3 200.

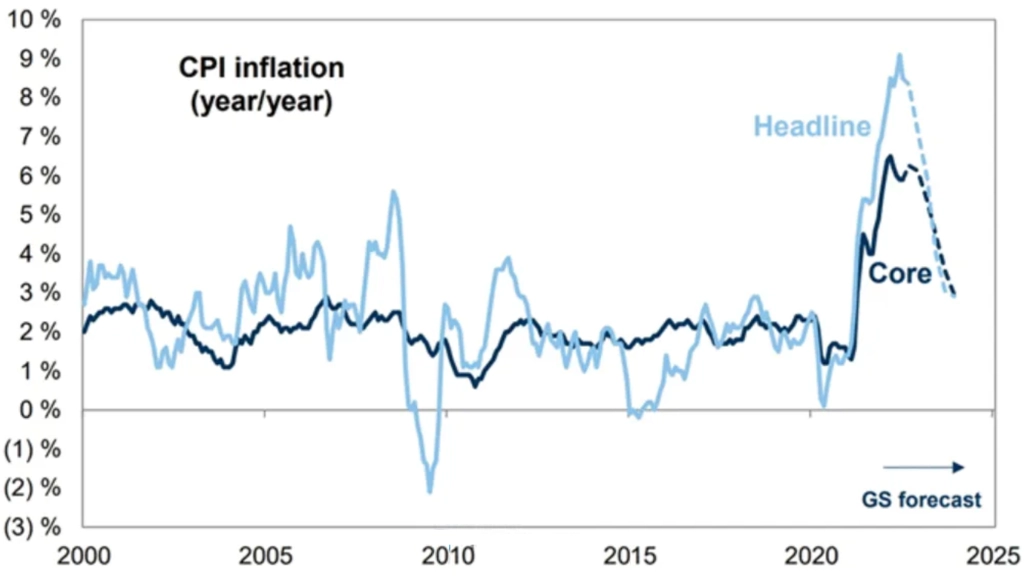

Důvodem pro rychlé zpřísňování měnové politiky v USA je vysoká inflace. U té čeká Goldman Sachs výrazné zpomalení.

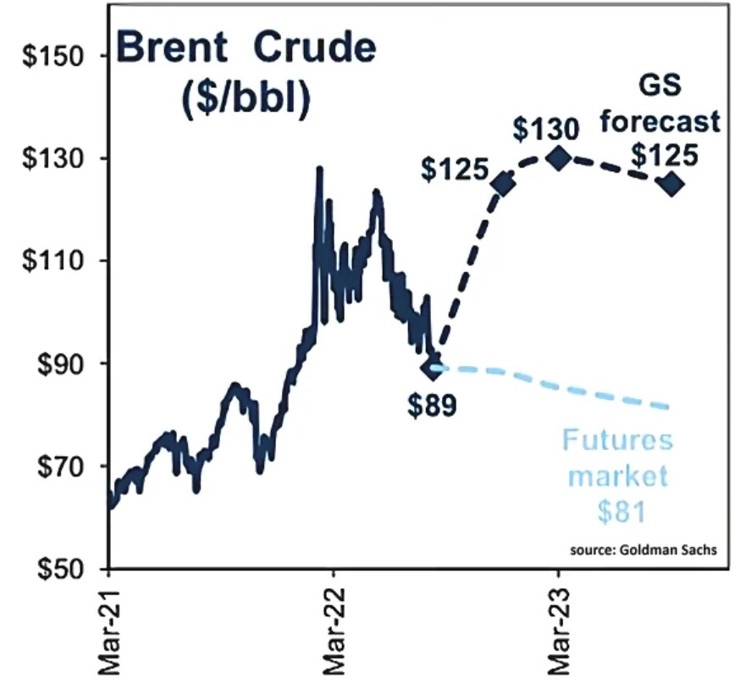

Zdroje inflace jsou různé, shodneme se ale nejspíše na tom, že růst cen ropy obecně na ekonomiku nepůsobí zrovna dezinflačně. Goldman Sachs nicméně čeká novou vlnu zdražování této důležité suroviny.

Warren Buffett dlouhodobě hlásá, že nemá smysl sázet proti Americe. Americký dolar je nadále na trzích synonymem bezpečí, což ostatně potvrzuje i jeho letošní rally. Odvozování výkonnosti akcií od kondice ekonomiky se v uplynulé již více než dekádě jako příliš úspěšná strategie neukazovalo, třeba se ale "staré časy" vrátí a budou rozhodovat jiné fundamenty než množství (nových) peněz v ekonomice. Na recesi v USA a další poklesy cen akcií ukazuje řada indikátorů, protiargumentů je ale také hodně. A pro trhy to může, ale také nemusí mnoho znamenat. Dobré zprávy mohou být pro trh špatné a naopak.

I proto na závěr ještě několik grafů, které si mohou k ruce vzít odpůrci (č)i zastánci toho kterého scénáře Goldman Sachs (jejichž autoři ostatně dobře vědí, že se ani jeden z nich nenaplní do puntíku; to by měli mít na paměti čtenáři všech zpráv od bankovních i jiných analytiků).

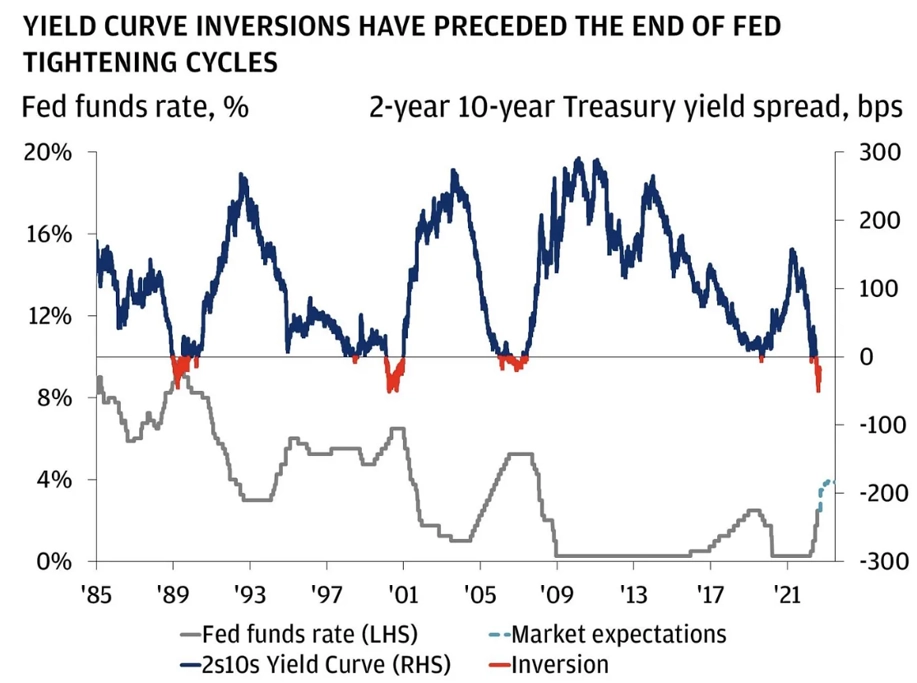

Výnosová křivka v USA je v inverzi. To v minulosti předcházelo recesím, ale také (celkem logicky) obratům v měnové politice Fedu. A na ten nepochybně spoléhá řada akciových býků.

zdroj: JPMorgan

Poslední vlna výprodejů akcií na burze (jež by velice dobře mohla být pomyslným odrazovým můstkem k dalším propadům v pesimistickém scénáři Goldman Sachs) se ve větší míře týkala hodnotových titulů, nikoli těch růstových. To je hodně netypické. Co to (ne)znamená, se teprve uvidí.

Může to souviset s tím, že "bezpečné" akcie jsou již ve vztahu k indexu S&P 500 rekordně drahé. Příkladem jsou tituly z odvětví veřejných služeb (síťových společností).

Zdroj: Goldman Sachs, JPMorgan, Bloomberg

Aktualita pro rok 2026