Průzkum Bank of America: Manažeři velkých fondů pro rok 2023 favorizují americké vládní bondy. Podíl hotovosti v portfoliích klesá, akcie budou posilovat a největším rizikem zůstává vysoká inflace

Rostoucí optimismus ohledně růstu čínské ekonomiky. Očekávaný pokles krátkodobých tržních sazeb a předpoklad, že vrchol inflace mají USA již za sebou. Nejvyšší relativní expozice vůči americkým vládním dluhopisům oproti akciím od dubna 2009. To jsou jen některé ze závěrů průzkumu, který zkraje prosince provedla Bank of America mezi bezmála 300 manažery fondů, které mají ve správě přes 700 miliard dolarů.

Ačkoli celková nálada zůstává pesimistická, další oslabování ekonomiky v příštím roce čeká již jen 69 % oslovených (v listopadu 73 %). Říkejme tomu třeba stabilizace pesimismu. Oproti minulému měsíci pak prudce narostl podíl těch, kteří věří v silnější růst HDP Číny díky otevření ekonomiky.

Rekordních 90 % oslovených vyhlíží v roce 2023 nižší inflaci. S ní by měly klesat také krátkodobé tržní sazby, jejich snížení čeká 42 % oslovených (nejvíce od března 2020). Vrchol základní sazby Fedu ve druhém kvartálu 2023 čekají manažeři nejčastěji na 5 %.

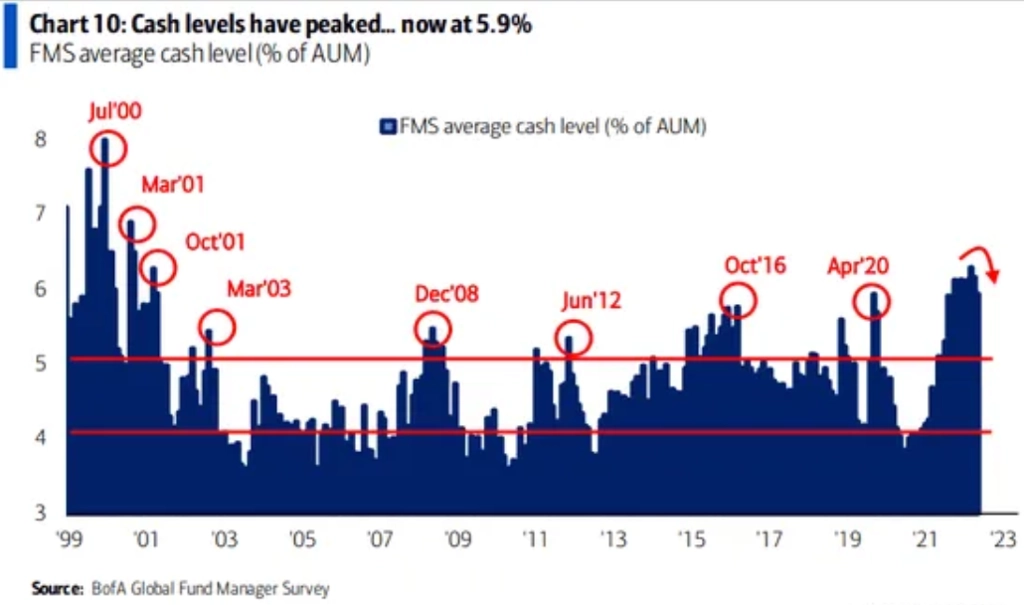

Se stabilizací obecného pesimismu koresponduje také další mírný pokles podílu hotovosti v portfoliích fondů (na 5,9 % ze 6,2 % v listopadovém průzkumu). Manažeři vyhlížejí další pokles hodnoty dolaru, a proto se hotovosti postupně zbavují.

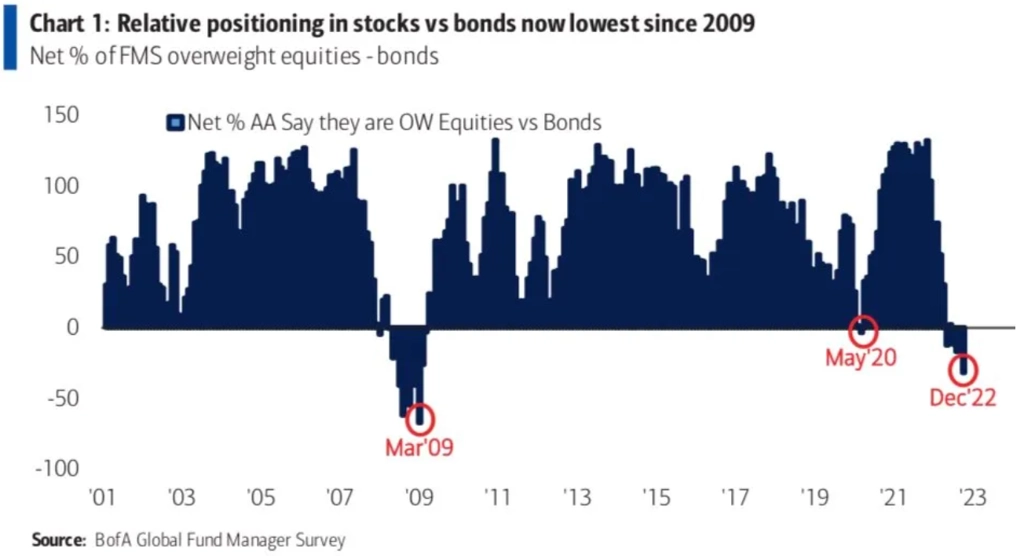

K optimismu ohledně rizikových aktiv ale mají manažeři jako celek daleko. Jejich relativní pozice v amerických vládních bondech oproti americkým akciím je nejvyšší od dubna 2009.

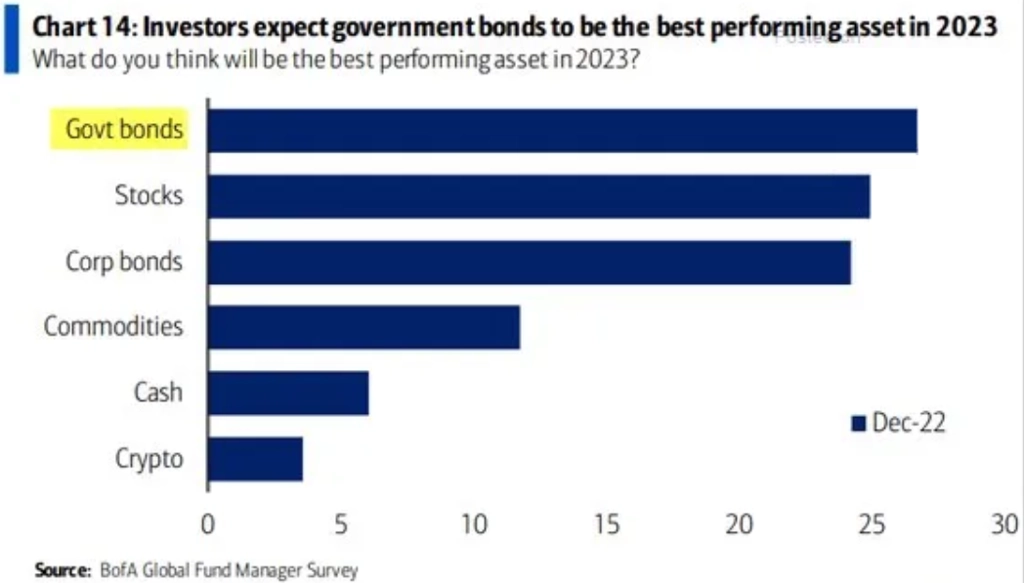

Americké vládní bondy byly v průzkumu nejčastěji označeny jako aktivum, které v roce 2023 nejvíce zhodnotí peníze investorů. Akcie byly ale v těsném závěsu.

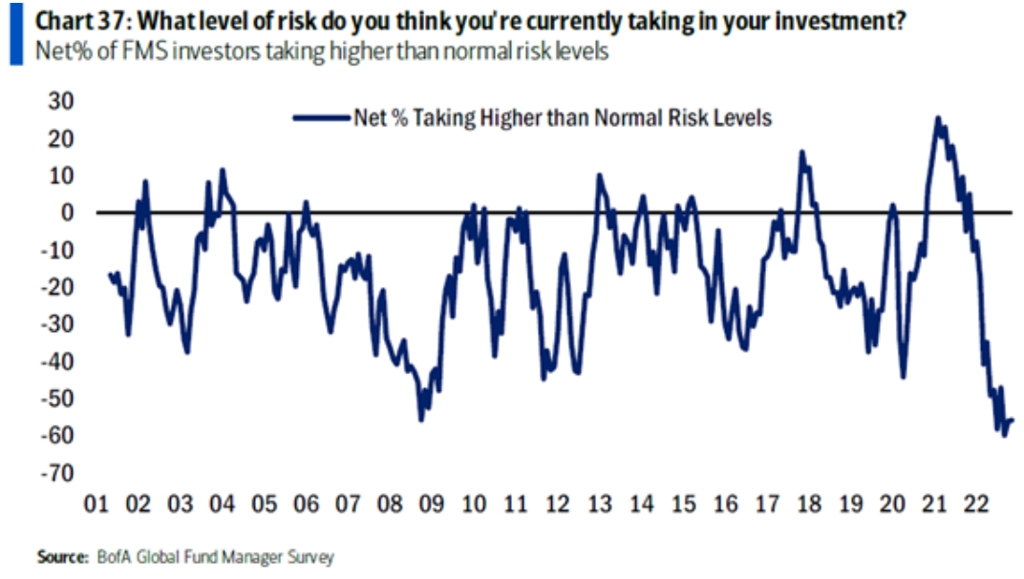

74 % oslovených manažerů fondů nadále očekává pokles ziskovosti veřejně obchodovaných firem, v listopadu jich ale bylo 83 %. Není divu, že v rámci portfolií manažeři zatím vědomě nepodstupují zrovna vysoké riziko.

Situace se ale přece jen mírně zlepšuje.

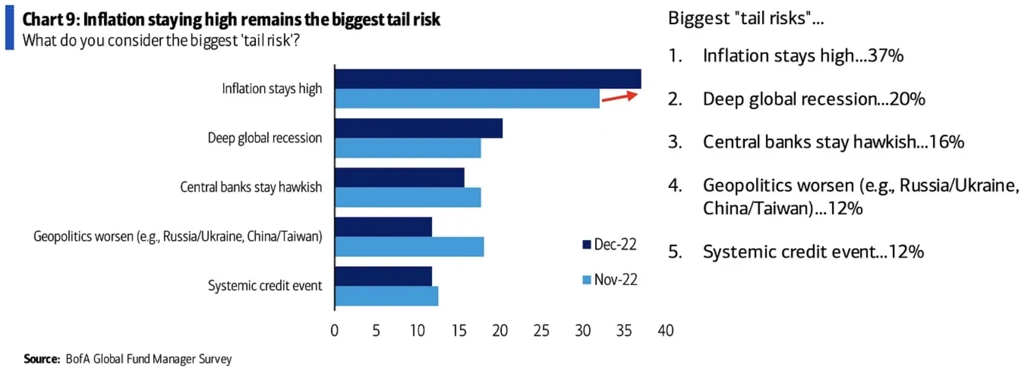

Většina dotazovaných čeká pokračující pokles inflace. V rámci dotazu na největší takzvaně okrajová rizika proto právě vysoká inflace byla nejčastější odpovědí. Obavy mají manažeři také z nečekaně hluboké recese, příliš jestřábích postojů centrálních bank a horší geopolitické situace.

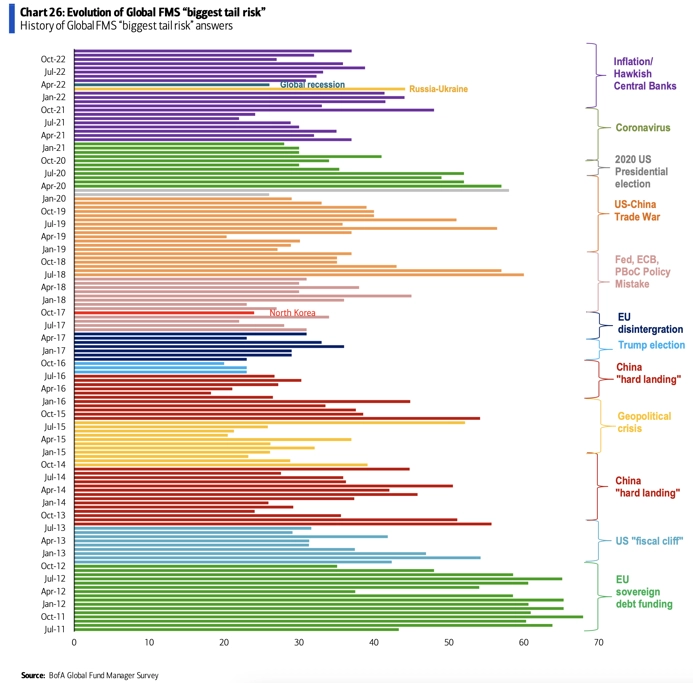

Takto se v historii průzkumu měnila nejčastěji zmiňovaná rizika.

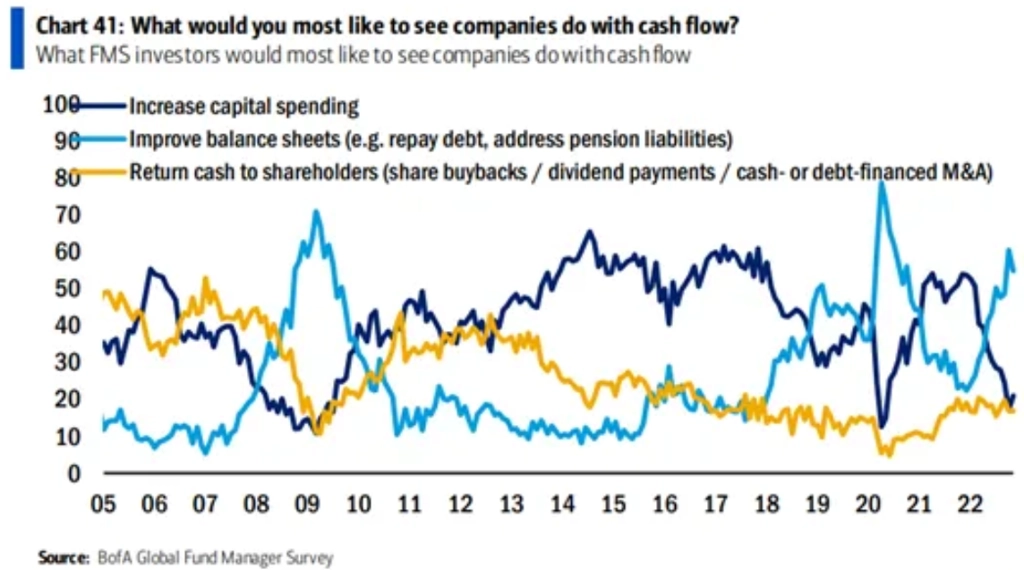

A co by podle oslovených expertů měly dělat veřejně obchodované firmy s volným cash flow? Nejčastější odpověď je již řadu měsíců stejná - měly by vylepšovat své finanční rozvahy, tedy například splácet dluhy. Vyšší investiční aktivitu nebo výplaty dividend a zpětné odkupy akcií by uvítaly menší podíly oslovených.

Aktualita pro rok 2026