Akcie (ne)jsou drahé. Záleží na úhlu pohledu

Akcie mohou být levné i drahé zároveň. Záleží na tom, k čemu jejich cenu vztahujete, o jakém segmentu akciového trhu hovoříte nebo s jakými průměry aktuální ocenění srovnáváte. Co lze (mimo jiné) z valuačních násobků v současnosti vyčíst?

Americké akcie

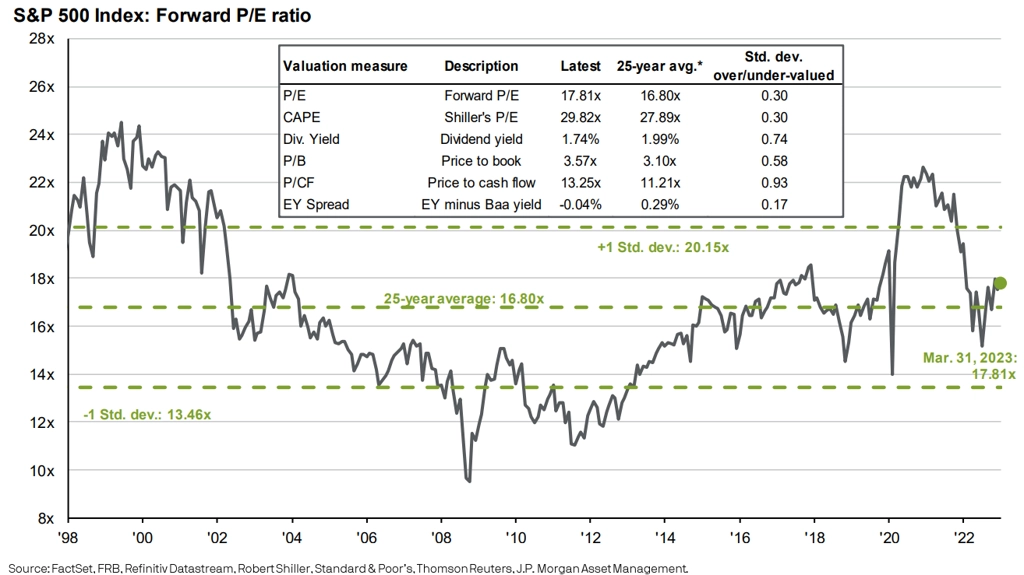

Americké akcie aktuálně z hlediska většiny valuačních násobků nejsou ani vyložené drahé, ani vyloženě levné. P/E indexu S&P 500 je pod 18, přičemž jeho 25letý průměr je 16,8. Shillerův cyklicky očištěný P/E poměr pak dosahuje necelých 30, když 25letý průměr je 27,9.

Akcie mimo Spojené státy

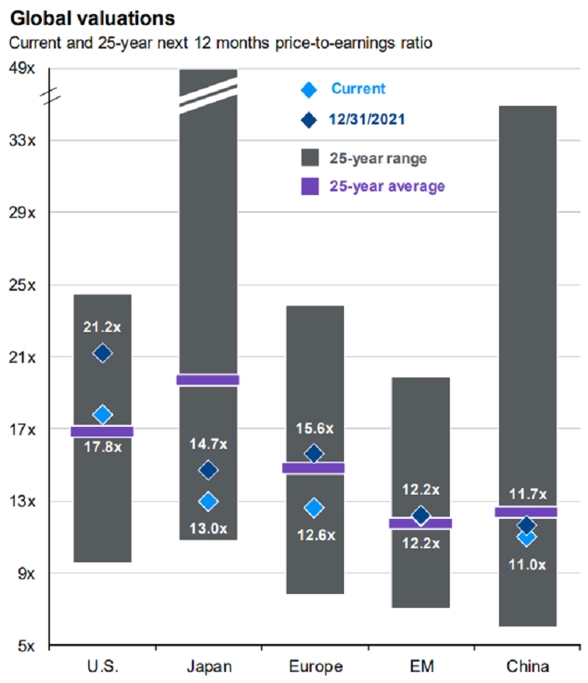

Významné odchylky od dlouhodobých průměrů nevykazuje ani ocenění akcií na rozvíjejících se trzích. Zajímavě oceněné se zdají být nadále japonské a také evropské akcie. P/E evropských teď dosahuje 12,6 a japonských 13, přičemž průměry za posledních 25 let jsou zhruba 15, respektive 20.

Zdroj: J.P. Morgan Asset Management

Hodnotové vs. růstové akcie

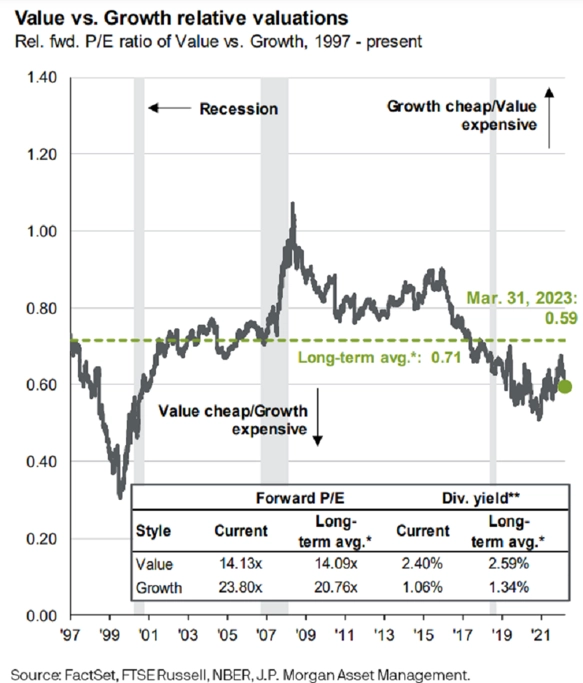

Růstové akcie jsou tradičně dražší než hodnotové. To platí i nyní. Ale zatímco forwardové P/E amerických hodnotových akcií zhruba odpovídá dlouhodobému průměru, v případě růstových akcií je proti dlouhodobému průměru zvýšené.

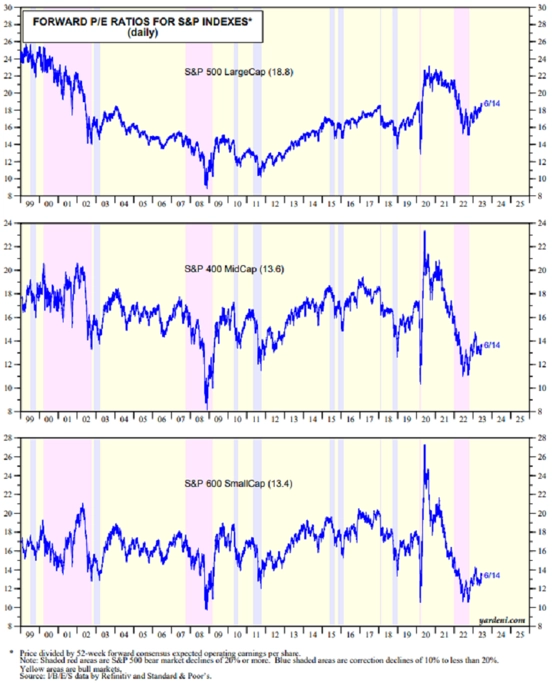

Small caps vs. large caps

Z hlediska tržní kapitalizace ve Spojených státech vycházejí ze srovnání nejlépe akcie malých firem s forwardovým P/E 13,4. Forwardové P/E akcií firem s velkou tržní kapitalizací dosahuje 18,8.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026