Průzkum Bank of America: Zpět do USA, recese nebude a Čína kulhá stále více. To přece (ne)dává smysl!

Výsledky zářijového průzkumu Bank of America mezi manažery velkých podílových fondů jsou venku a je to opět výživné počtení. Deklamovaná nálada mezi manažery je celkově lepší než v srpnu, což ale neznamená, že se svými portfolii nějak významně pohnuli směrem k většímu riziku. O něco lepšího hodnocení se od nich dočkaly americké akcie, odpovědi na další otázky ale vylučují jakkoli jednoznačnou interpretaci. Podívejte se sami.

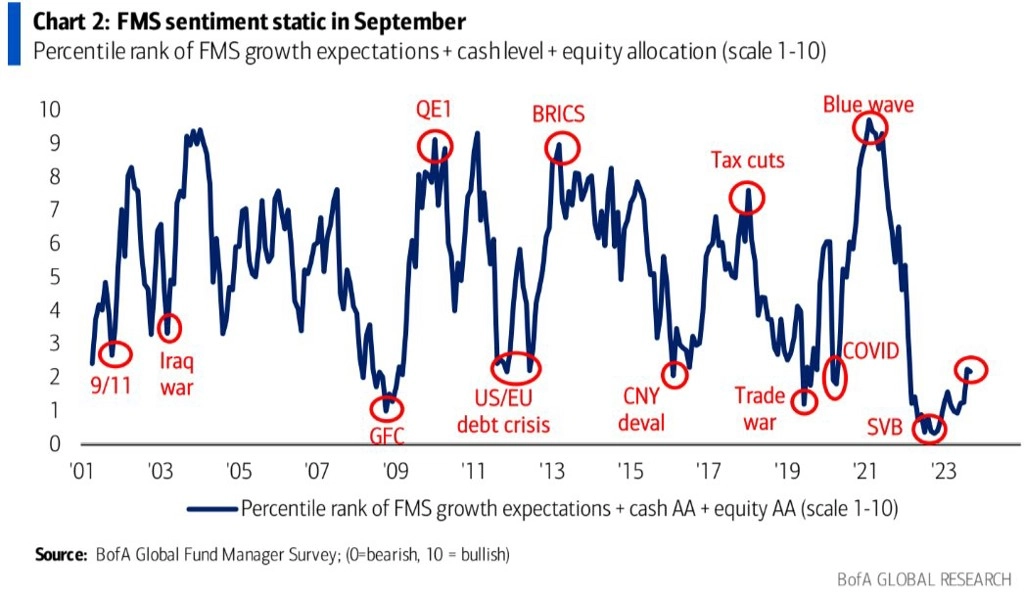

Celková nálada mezi manažery (celkem na otázky Bank of America odpovědělo 222 portfoliomanažerů, kteří mají dohromady pod palcem zhruba 616 miliard USD) zůstala zkraje září na podobné úrovni jako v srpnu.

Akciová alokace profesionálních manažerů v září začala dohánět úroveň, kterou v průzkumech uvádějí individuální investoři v USA.

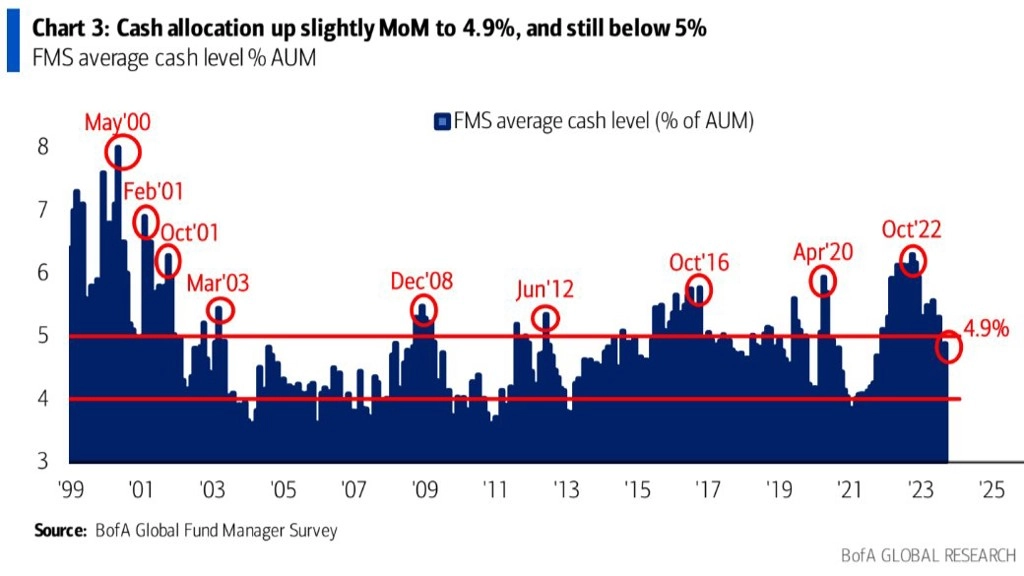

V portfoliích ale mírně přibylo hotovostní složky, což jistě není dvakrát býčí signál. 4,9 % je nicméně výrazně pod maximem z loňského října (6,3 %).

Očekávání ohledně globálního hospodářského růstu jsou nadále velice opatrná. V příštích 12 měsících čeká slabší hospodářský výkon 53 % oslovených (v srpnu 45 %).

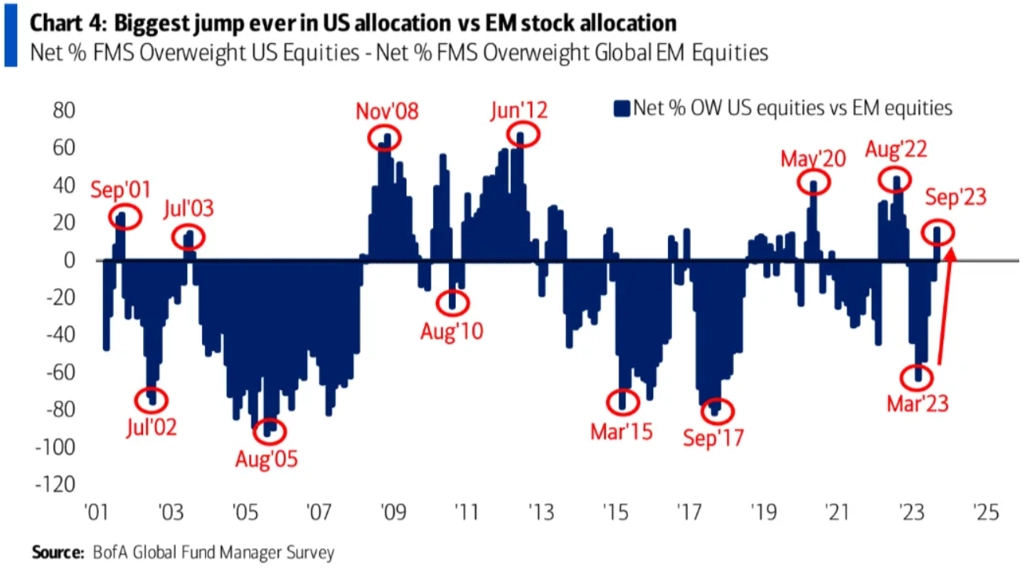

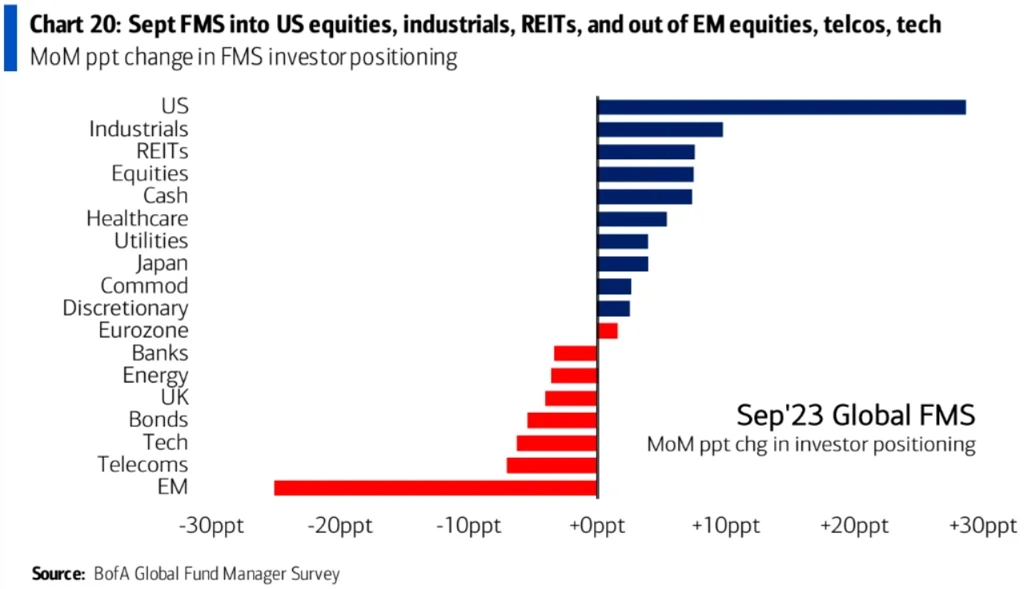

S tím ještě jakžtakž koresponduje výrazný vzestup podílu USA oproti emerging markets (s velkou váhou Číny) v rámci globální akciové alokace manažerů. Americké akcie z 22% úrovně podvážení stouply na 7% úroveň nadvážení, zatímco rozvíjející se trhy jsou nadvážené z 9 % (v srpnu 34 %).

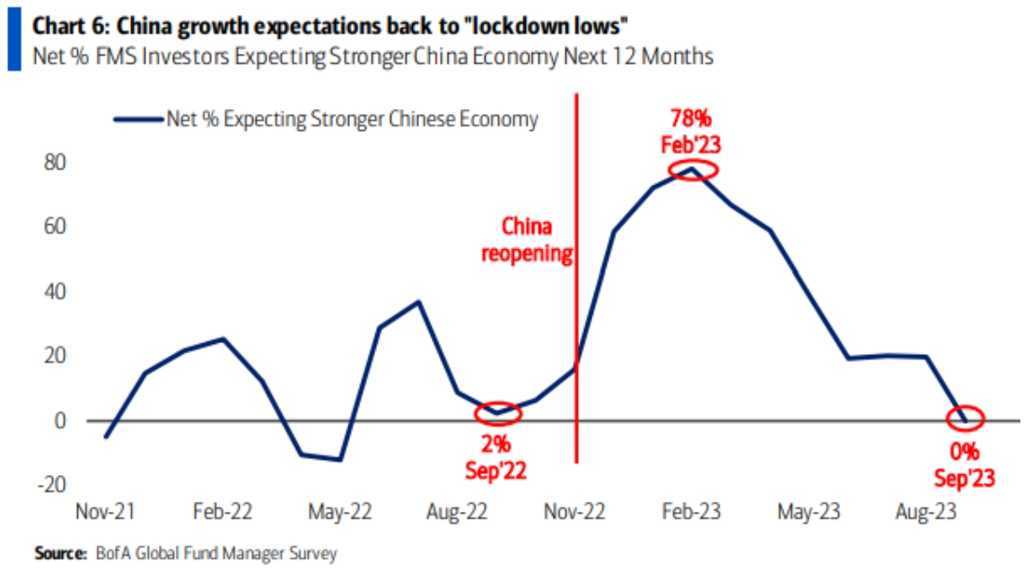

Číně aktuálně manažeři věří stejně málo jako v době pandemických "lockdownových" minim.

Nadvážení v amerických akciích jsou manažeři podle průzkumu poprvé od srpna 2022. Kontrariáni by možná měli zbystřit, nabízí se jim možná spekulace na růst cen čínských akcií a spíše opatrnější přístup k americkému akciovému trhu.

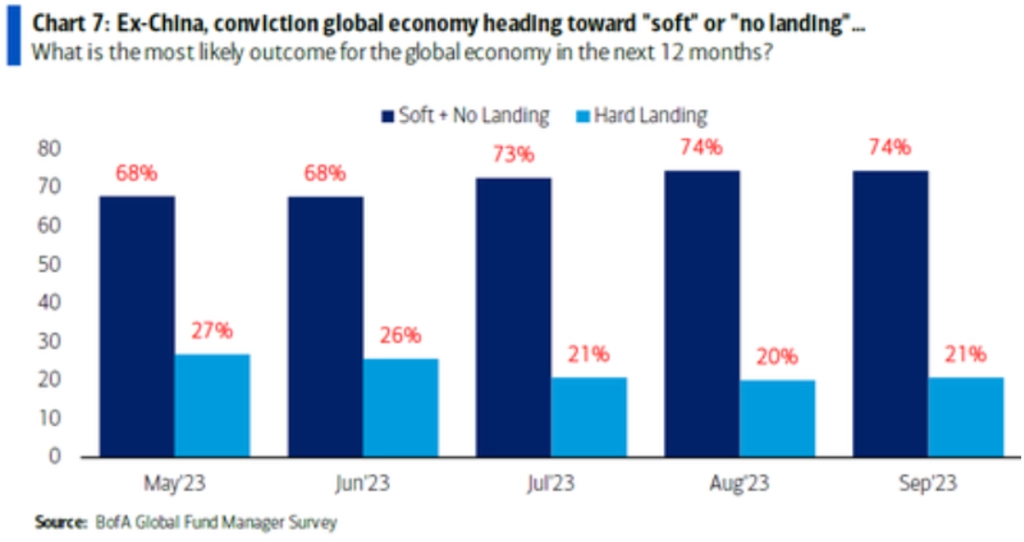

Nebýt čínského strašáku, manažeři by stále ve výrazné většině věřili, že se ekonomika vyhne tvrdému přistání.

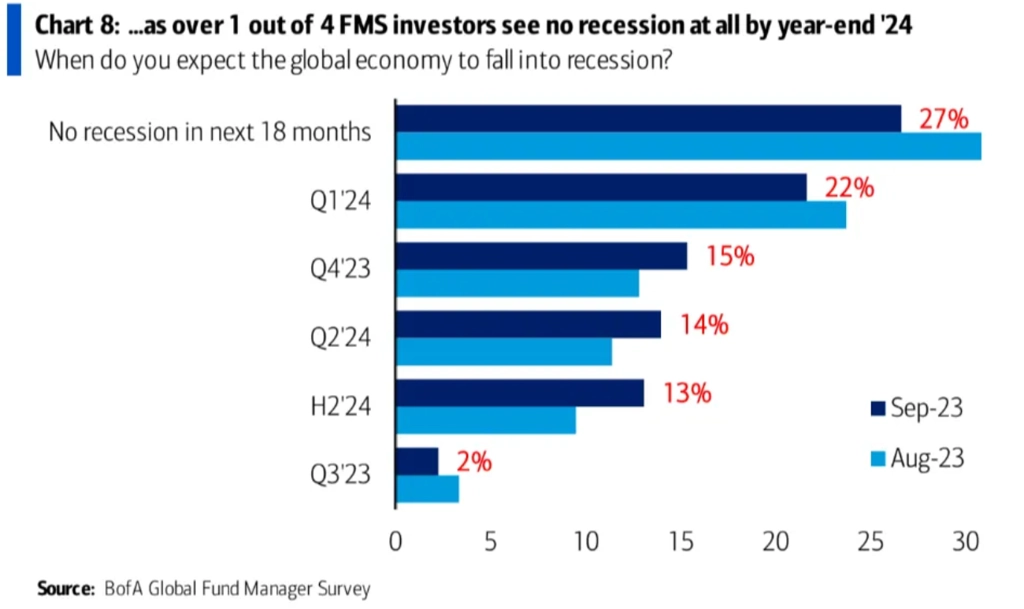

Recesi před koncem roku 2024 nečeká více než čtvrtina manažerů. Zajímavé, zároveň totiž čekají poměrně slabý vývoj hospodářství v Číně i Evropě.

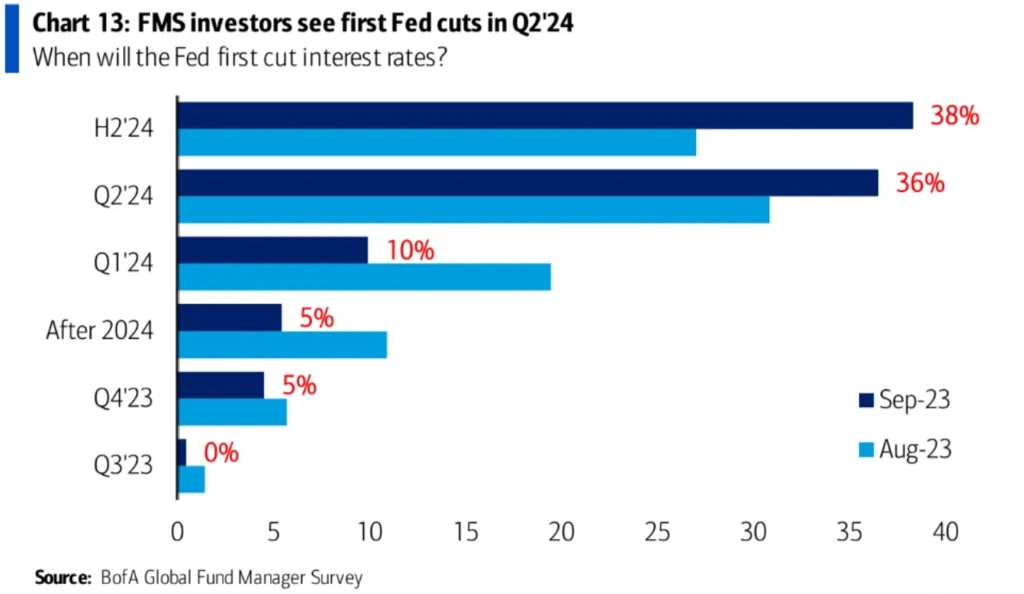

V USA podle manažerů nejspíše začnou klesat sazby v prvním pololetí 2024.

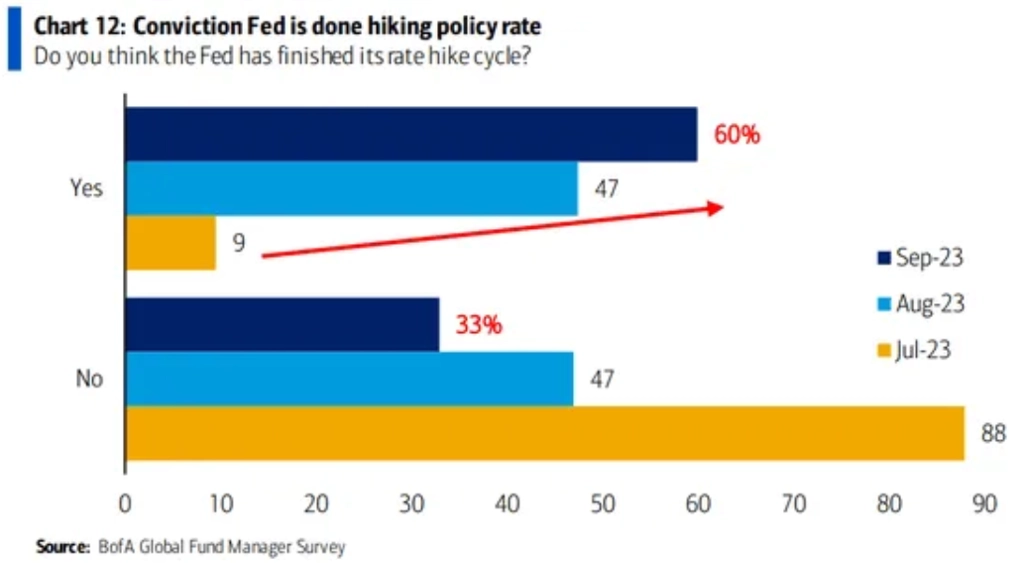

Případný další růst sazeb v USA by naopak byl překvapením pro stále výraznější většinu manažerů fondů. Prostor na překvapení během podzimu se tedy otevírá, sledujme ceny ropy a další faktory působící na míru inflace.

V září manažeři každopádně přidávali do portfolií USA a Japonsko, akcie obecně, spíše ale defenzivní sektory.

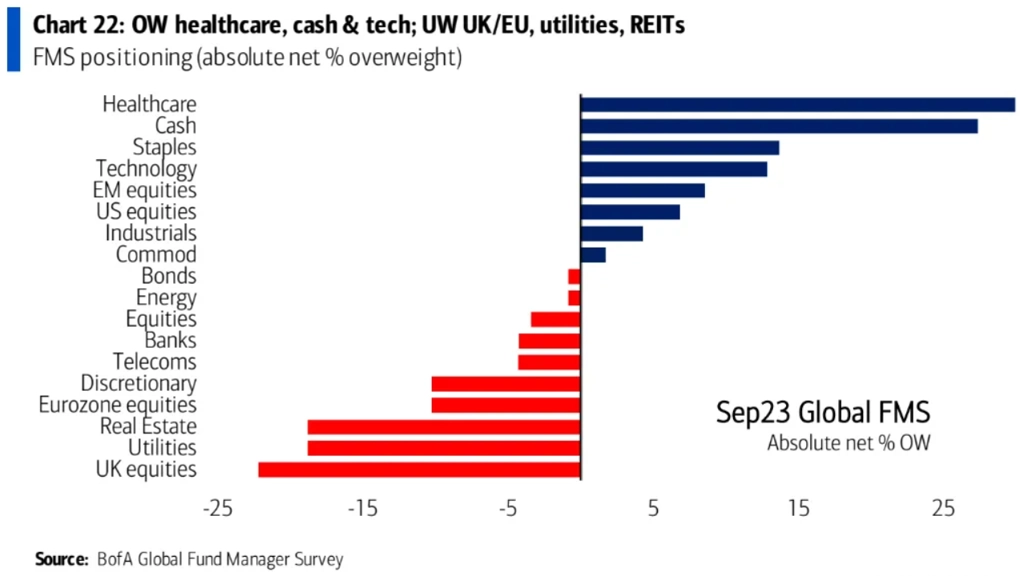

Celkově jsou ovšem fondy nadále nadvážené vedle defenzivy také v technologickém odvětví. Manažeři naopak nadále nevěří třeba akciím v eurozóně a Spojeném království.

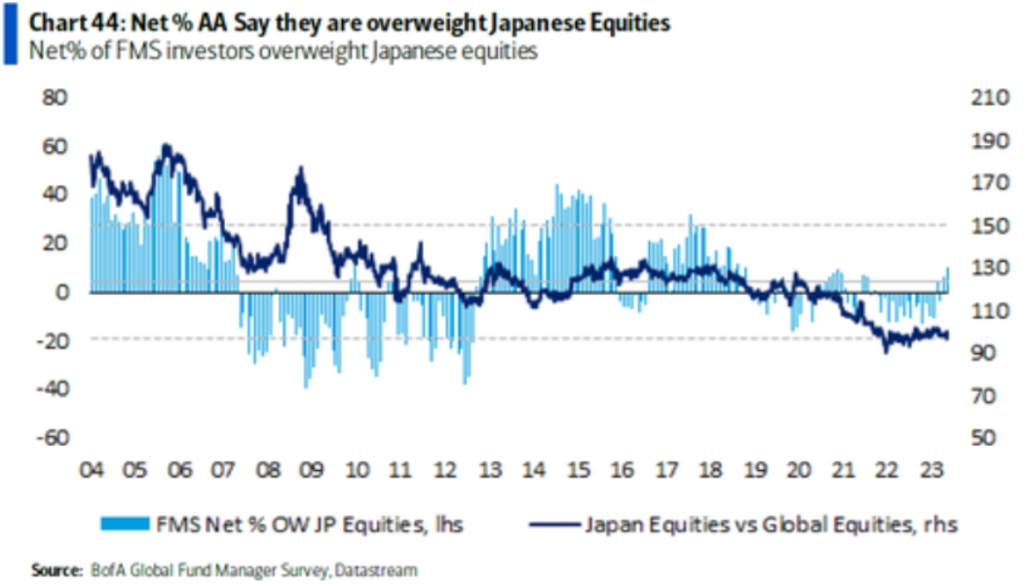

Naopak pokračuje "láska" k Japonsku jako akciovému tématu. Manažeři jsou v zemi nadvážení nejvíce od prosince 2018.

A v rámci akciového trhu fondy preferují kvalitní firmy, pokud jde o jejich ziskovost.

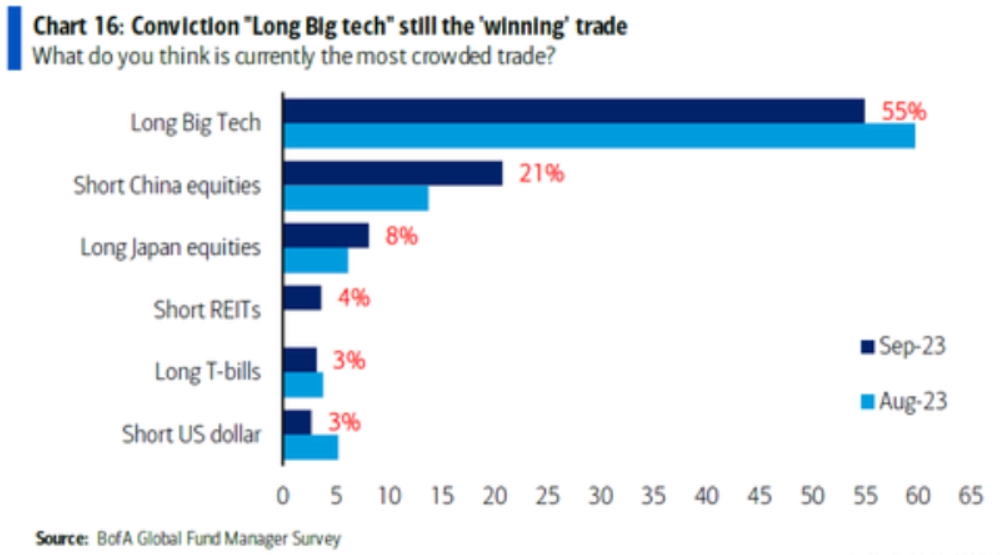

Celkově jsou fondy nadvážené v technologickém sektoru a jejich manažeři si uvědomují, že jde o "nejpřecpanější" obchod na trhu. S odstupem hned druhý je SHORT čínských akcií.

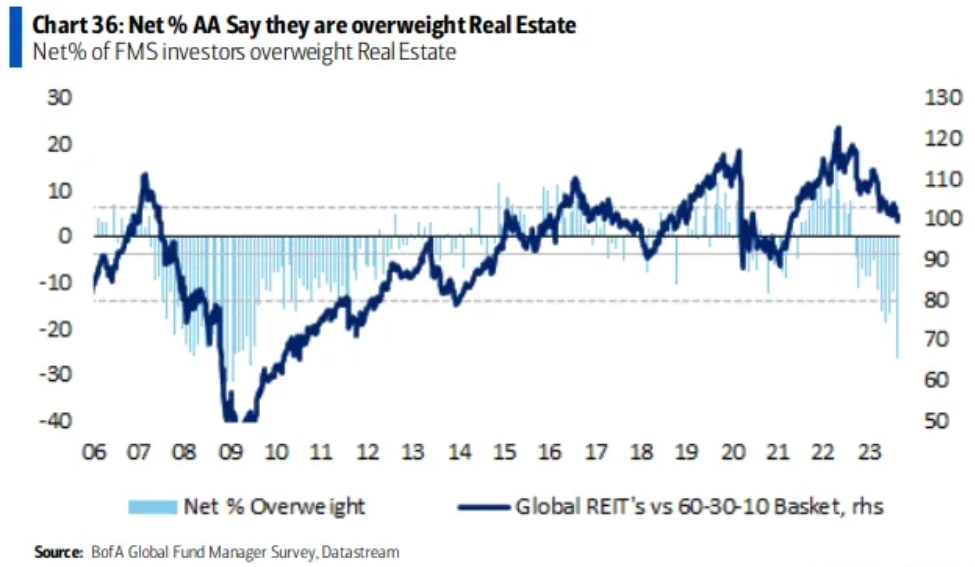

Nemovitosti se naopak "těší" značné nepřízni dotazovaných. Od velké finanční krize to s nimi nebylo horší.

Jak již bylo zmíněno, manažeři v podstatě nepočítají s dalším růstem sazeb Fedu. Zároveň ovšem jejich inflační očekávání (jakkoli vzdálená maximům z posledních let) jsou nejvyšší za 14 měsíců. Trochu divergence, nemyslíte?

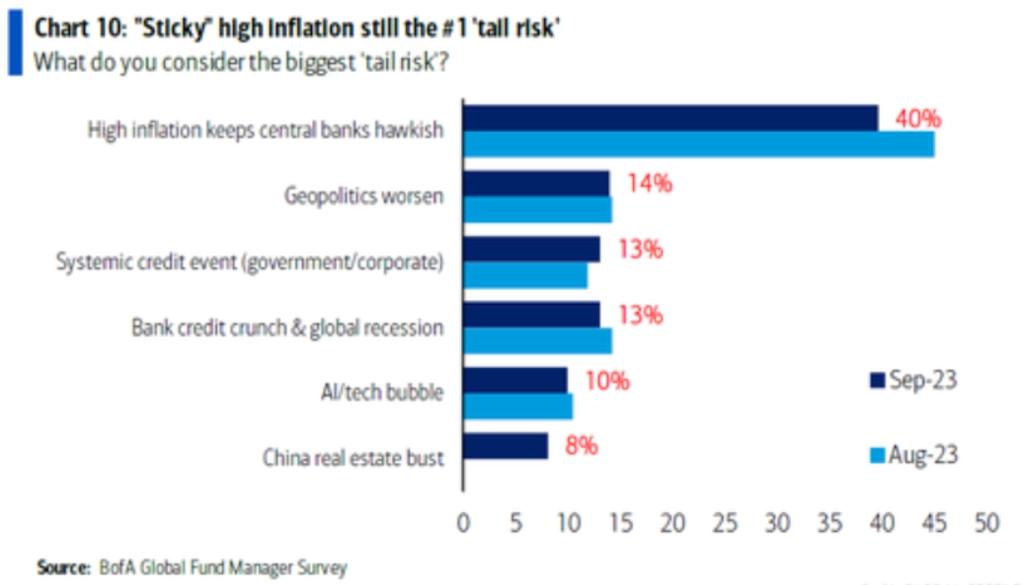

A aby toho lehkého zmatku v odpovědích nebylo málo, největším takzvaně okrajovým rizikem s velkým náskokem zůstává přetrvávající vysoká inflace a příliš jestřábí postoj centrálních bank.

Zdroj: Bank of America

Aktualita pro rok 2026

Aktuality

dnes | 16:39

6. 2. | 18:00

6. 2. | 16:45

6. 2. | 16:16