Průzkum Bank of America: Manažeři fondů jsou pesimističtí, sázejí na hotovost a vyhlížejí narovnání americké výnosové křivky

Tržní profesionálové se vracejí do bezpečí (dolarové) hotovosti, protože ve větší míře vyhlížejí tvrdé přistání ekonomiky. Trvají obavy z příliš jestřábího postoje centrálních bank, na významu získávají také geopolitická rizika a celková nálada je medvědí. To vše vyplývá z říjnového kola pravidelného průzkumu Bank of America mezi 225 manažery podílových fondů, kteří mají ve správě přes 660 miliard USD. Na detaily se podívejte v grafech.

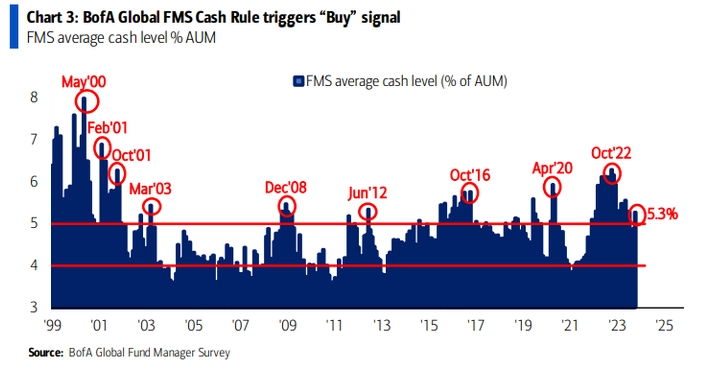

Podíl hotovosti v portfoliích fondů vzrostl na 5,3 %. Pozor, hodnoty nad 5 % Bank of America považuje za nákupní signál pro akcie.

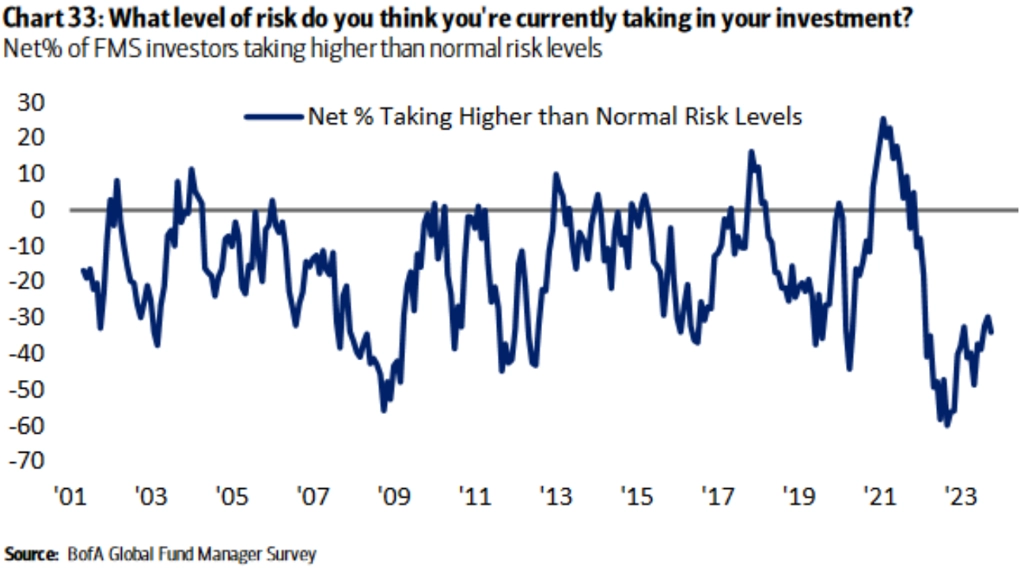

Manažeři fondů jsou si vědomi toho, že v rámci svých svěřených portfolií příliš neriskují.

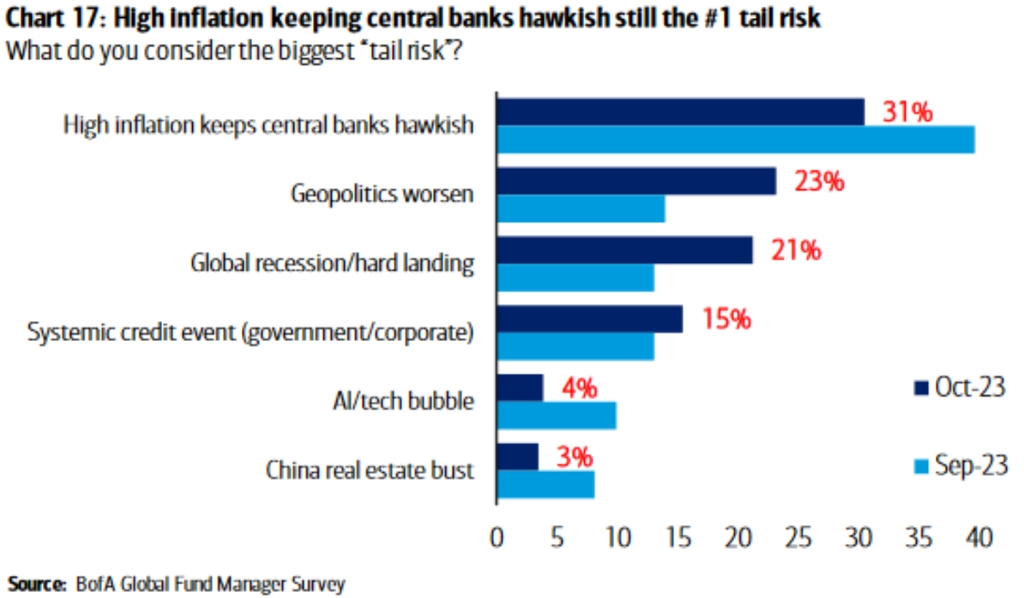

Největším rizikem je podle nich nadále jestřábí politika centrálních bank. Geopolitika ale nabyla na významu.

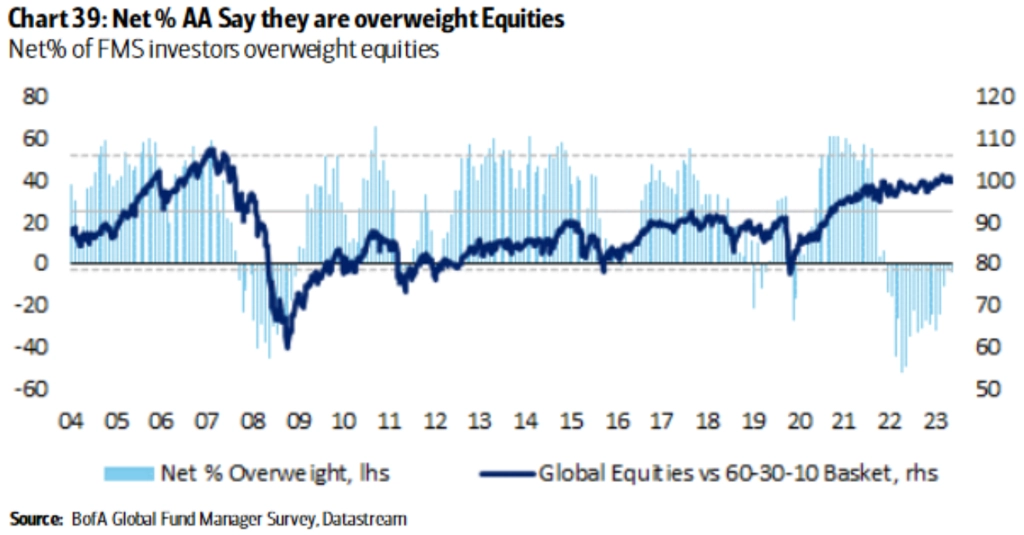

Overweight v akciích? Nic pro nás, zní od manažerů.

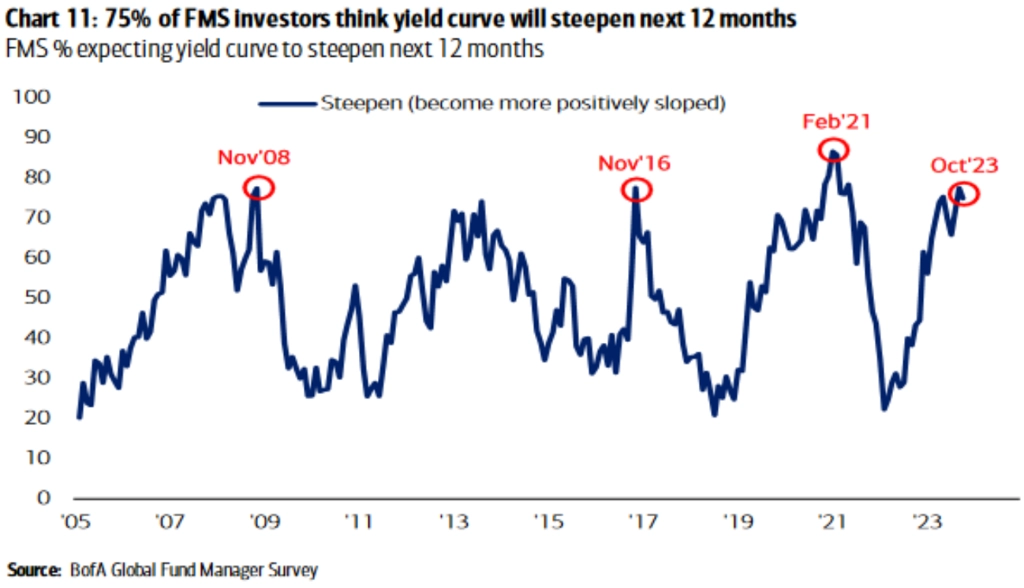

Více manažerů čeká narovnání výnosové křivky vládních dluhopisů USA.

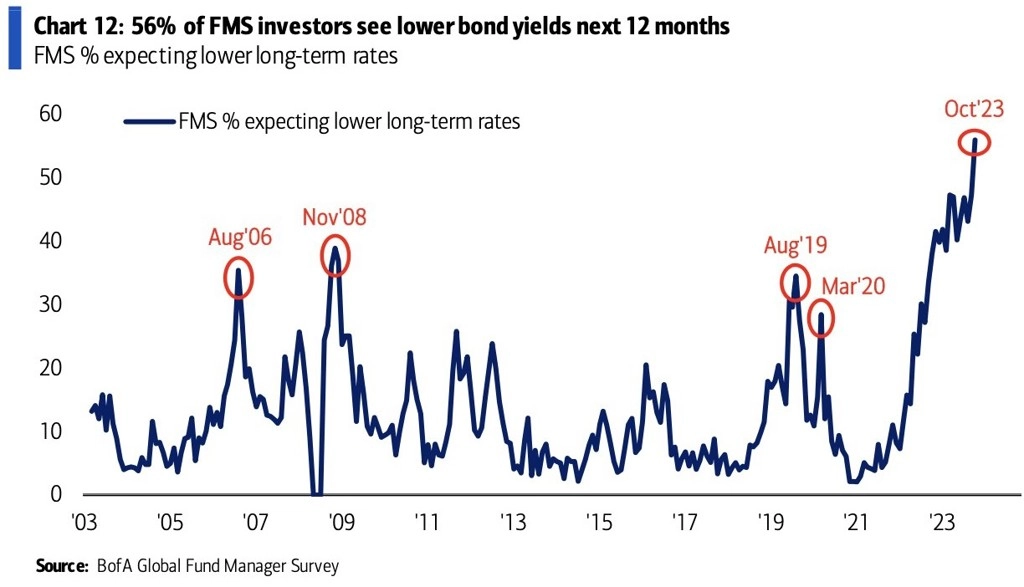

S tím souvisí rostoucí přesvědčení, že americké výnosy mají začít klesat.

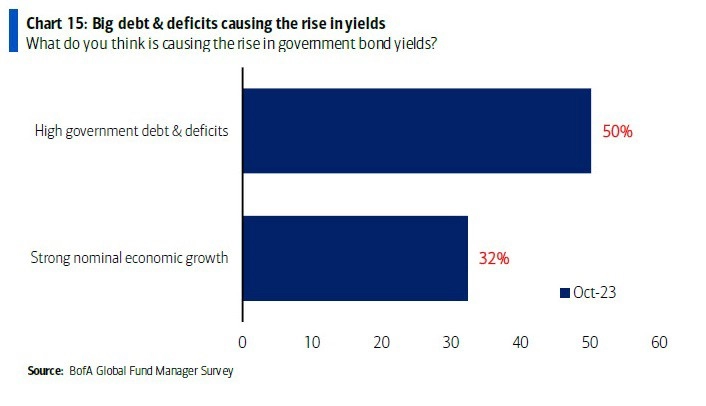

Nicméně za hlavní důvod růstu výnosů manažeři považují americkou fiskální politiku. A ta se nijak podstatně k lepšímu nemění, nebo ano?

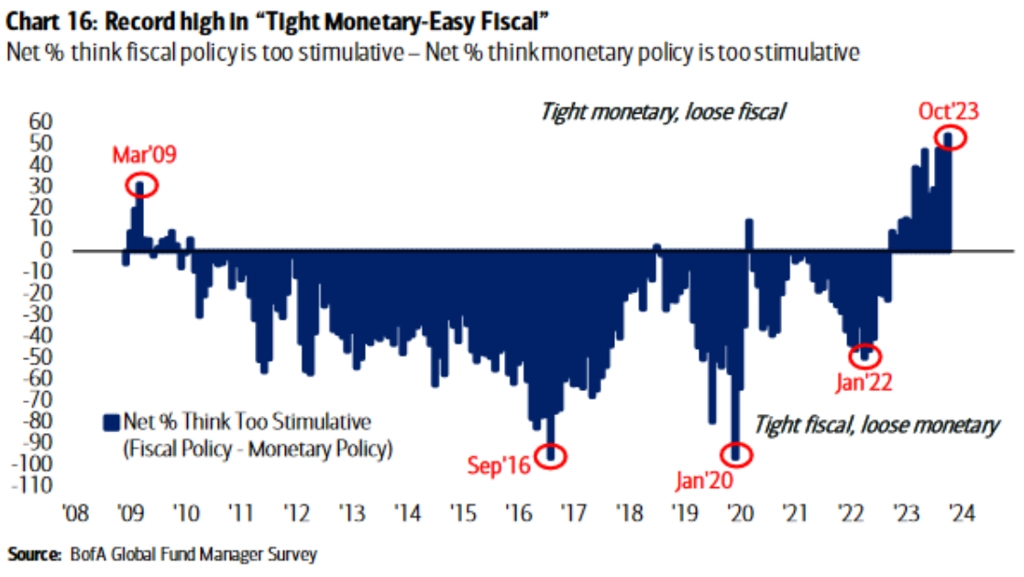

Manažeři považují fiskální politiku za extrémně uvolněnou oproti té monetární.

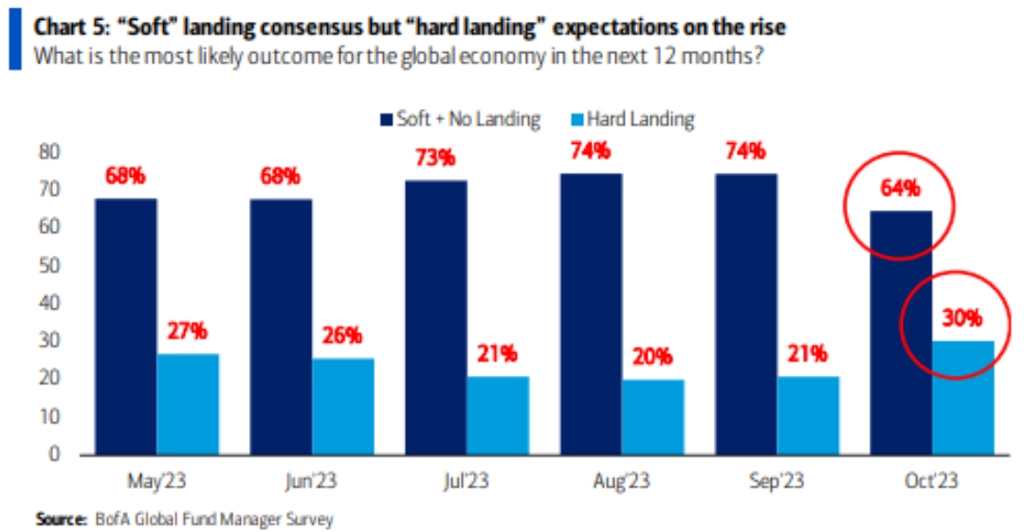

Názor na vývoj ekonomiky a inflace mnoho optimismu neslibuje.

Roste podíl manažerů, kteří čekají tvrdé přistání americké ekonomiky.

A jen mírně pokleslo očekávání recese v příštích 18 měsících.

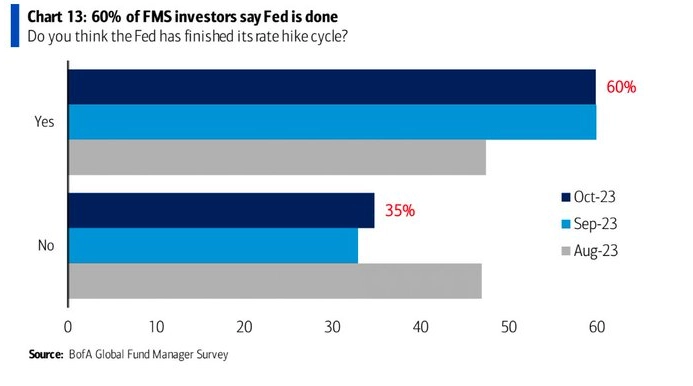

Třetina manažerů čeká ještě zvýšení sazeb Fedu, většina považuje cyklus růstu úroků za završený.

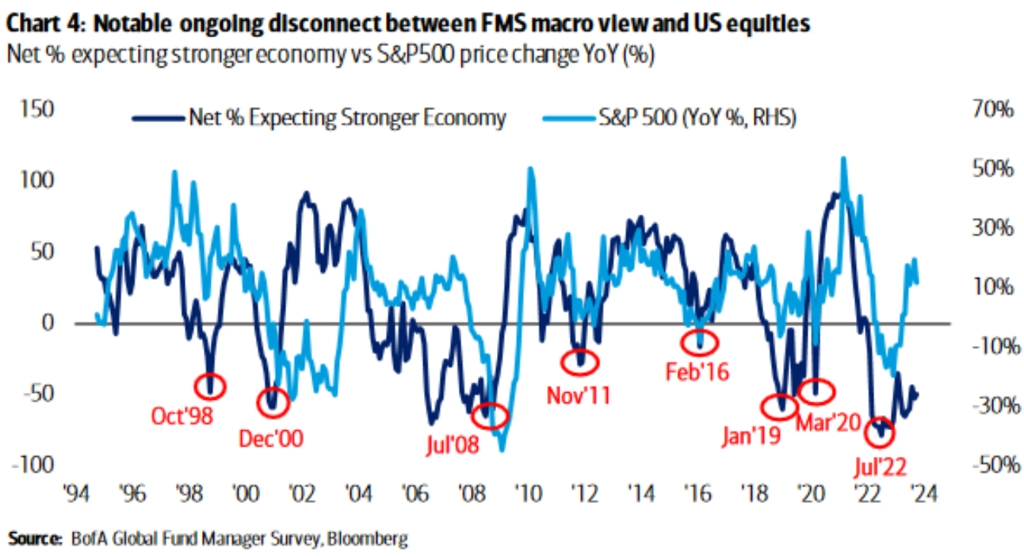

Vzhledem k ekonomickým očekáváním se americké akcie stále drží poměrně vysoko.

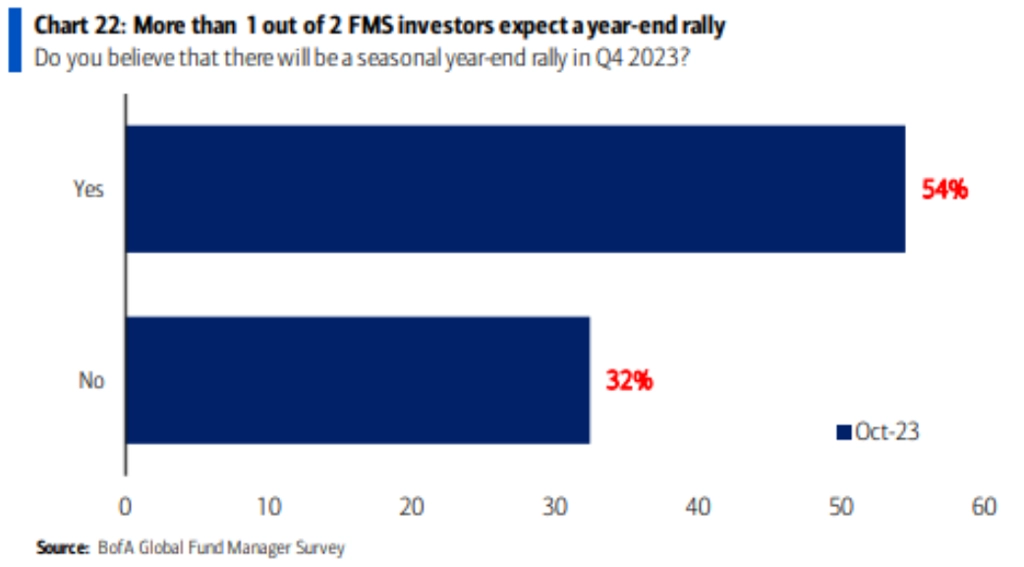

Manažeři věří, že by se letos mohl potvrdit sezónní vzorec a americké akcie by ke konci roku posilovaly.

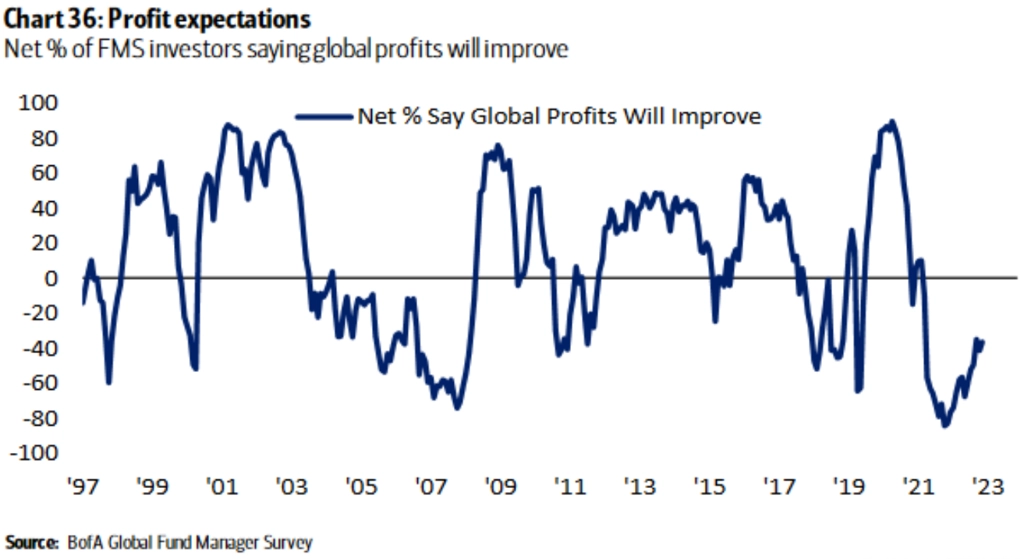

Výhled ziskovosti (světových) firem se zlepšuje jen pomalu.

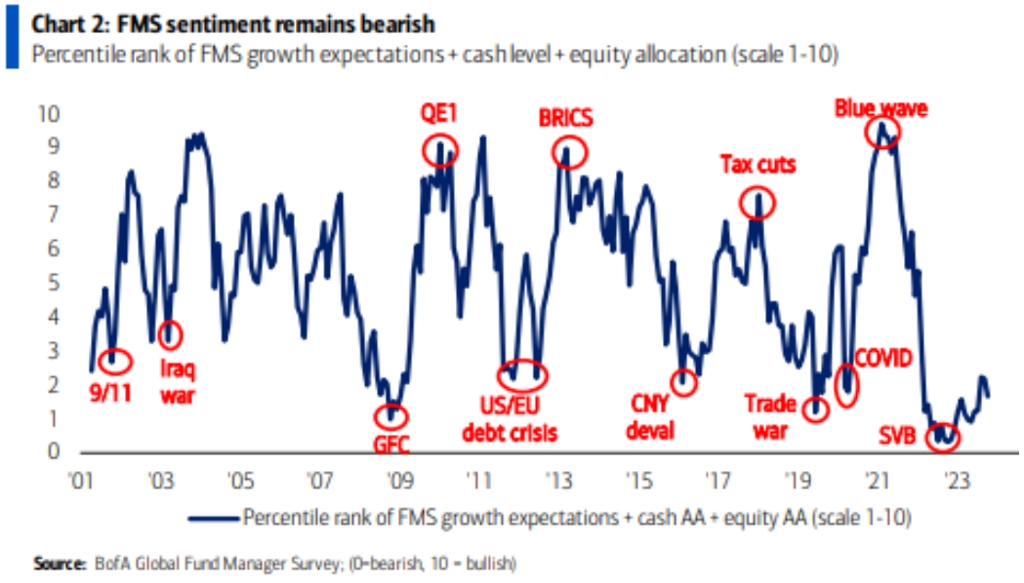

Celková tržní nálada tomu odpovídá.

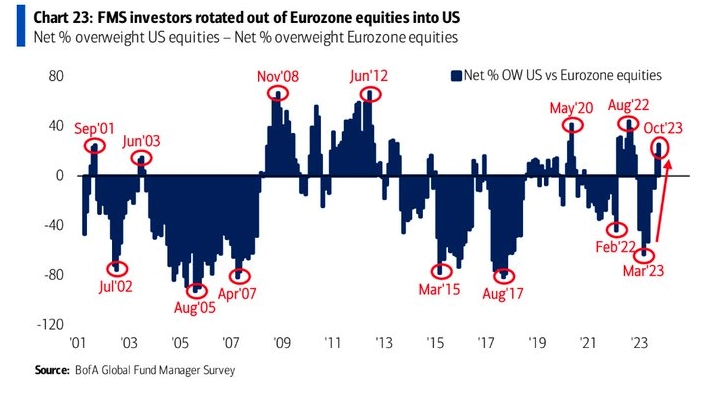

Když už akcie, tak raději ty v USA než v eurozóně, zní z velkých fondů.

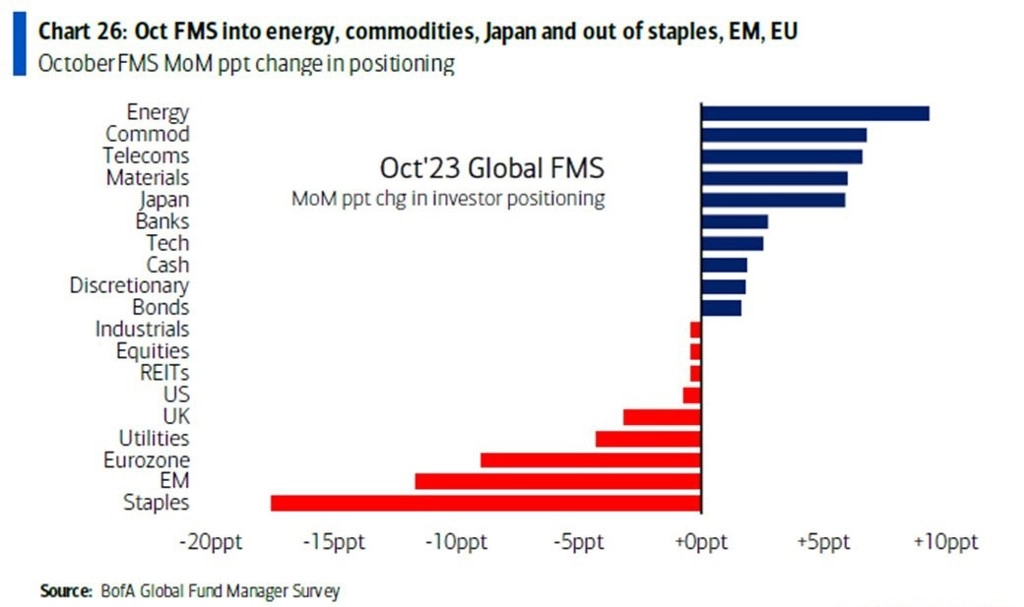

Největší příliv peněz si v říjnu vysloužily komodity, energetika a telekomunikace, tedy defenziva.

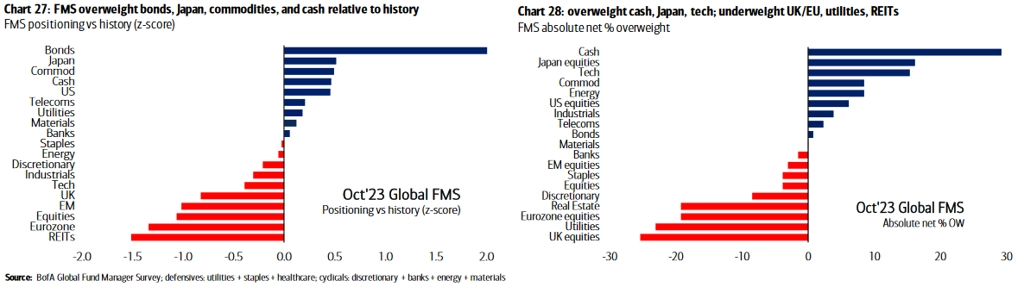

Oproti historii i celkově jsou fondy nadprůměrně navezené v hotovosti, amerických dluhopisech, japonských akciích nebo právě v komoditách a energetice.

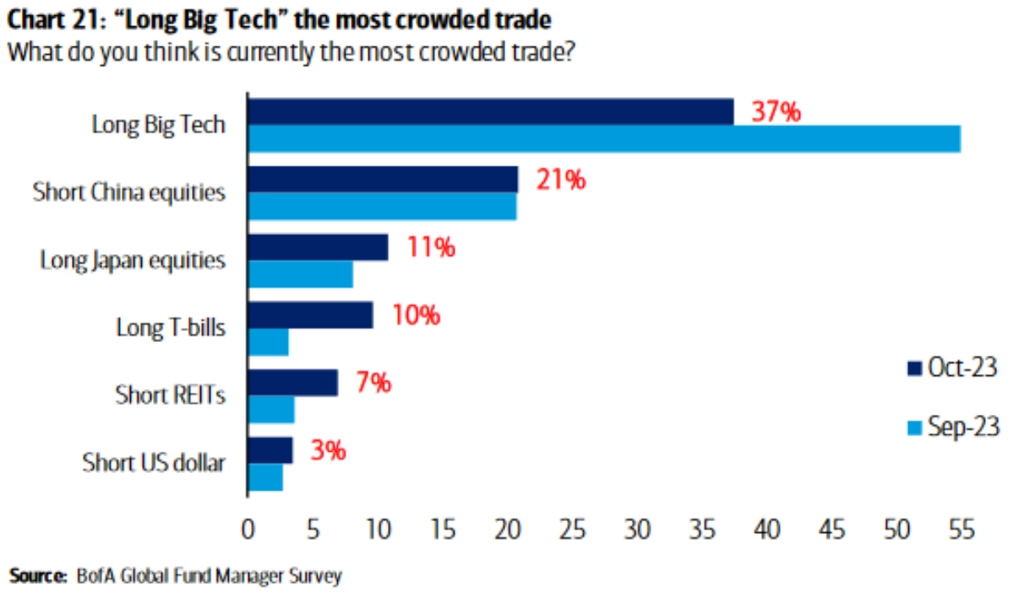

Za takzvaně nejpřecpanější obchod manažeři nadále považují LONG sázku na velké technologické firmy, rostou ale podíly LONG sázek na Japonsko a vládní bondy USA.

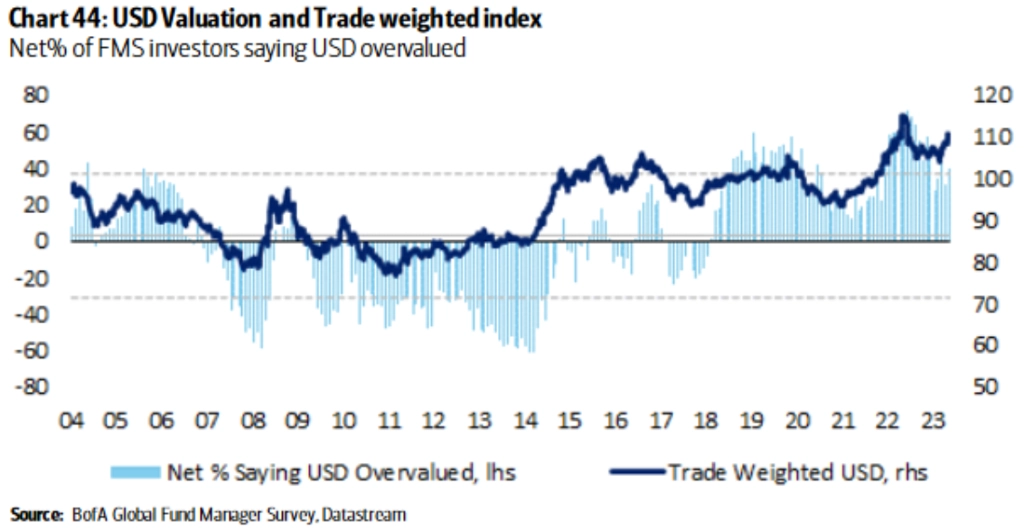

Příklon k hotovosti je jedna věc, názor na nadhodnocenost amerického dolaru pak druhá. Tedy raději držet dolar, i když je nadhodnocený, než zbytečně riskovat.

Zdroj: Bank of America

Aktualita pro rok 2026

Aktuality

dnes | 13:51

31. 1. | 20:28

31. 1. | 14:05

30. 1. | 22:30