Akcie: Kapitál zdražil a začíná to bolet. Dolehne to (nejen) na zelenou transformaci

Boj proti inflaci zvýšil cenu kapitálu na úroveň, při které se začaly otevírat trhliny ve světové ekonomice. Zároveň dochází k obratu amerického fiskálního cyklu, což může v kombinaci s vysokými úrokovými sazbami dostat ekonomiku do stavu lehké stagflace. To bude špatné pro cyklické akcie a nejvyšší riziko ponesou akcie firem spojených s umělou inteligencí (AI). Vyšší cena kapitálu také obnažila křehkost takzvané zelené transformace, což bude nakonec patrně i největší katalyzátor snížení úrokových sazeb hned po oslabující ekonomice, protože k rychlé dekarbonizaci může dojít jen v prostředí nízkých úroků.

Přesun do defenzivních sektorů v rámci příprav na stagflaci

Od července 2022 přinesly americké fiskální impulzy (prohlubování fiskálního deficitu) nárůst HDP USA o zhruba 5 %, což znamená zhruba 1 bilion USD dodatečných výdajů z vládního rozpočtu prostřednictvím nejrůznějších výdajových programů Bidenovy administrativy, ať už jde o zákon o čipech (CHIPS and Science Act), nebo o protiinflační zákon (IRA). Díky tomuto růstovému impulzu se povedlo vykompenzovat negativní vliv vyšších úrokových sazeb a v zásadě odvrátit recesi, která letos Spojeným státům hrozila. V době, kdy byl tento výrazný fiskální impulz realizován, se odhadovalo, že americká ekonomika operuje jen s minimální produkční mezerou, a napjatý trh práce dále zvyšoval strukturální inflační tlaky, které nutily Fed dále zpřísňovat měnovou politiku.

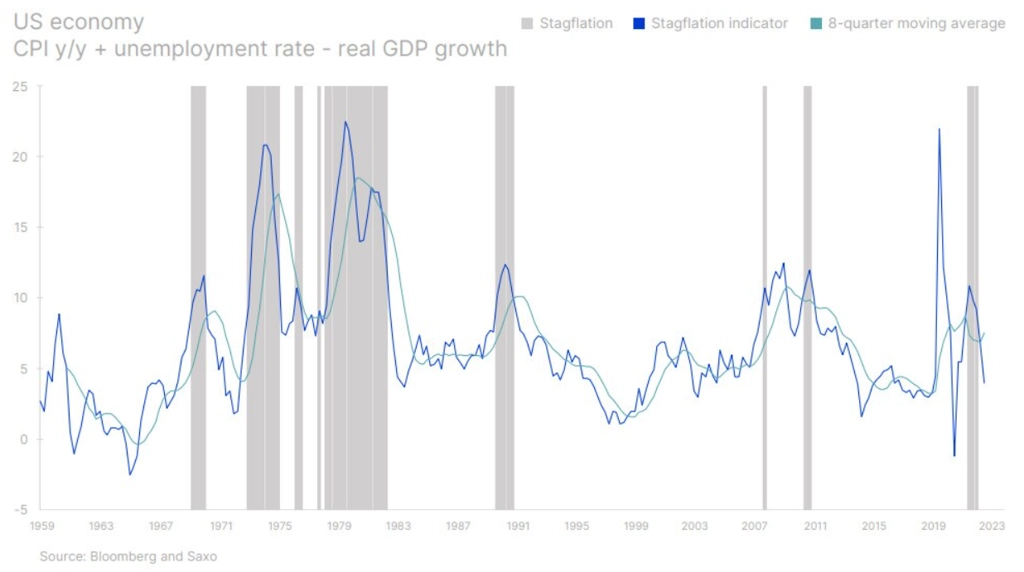

Nyní se americký fiskální cyklus obrací, a tak začne tamní ekonomika zpomalovat. Evropa i Čína se přitom nacházejí v pasti slabého hospodářského růstu. To může celý svět uvrhnout do lehké stagflace, kdy reálný růst zpomaluje, zatímco inflace zůstává o něco výše, než bylo v historii běžné. Naposledy se svět obával stagflace v letních měsících roku 2022, ale tyto obavy se mohou rychle vrátit a začít prohlubovat probíhající korekci na akciových trzích.

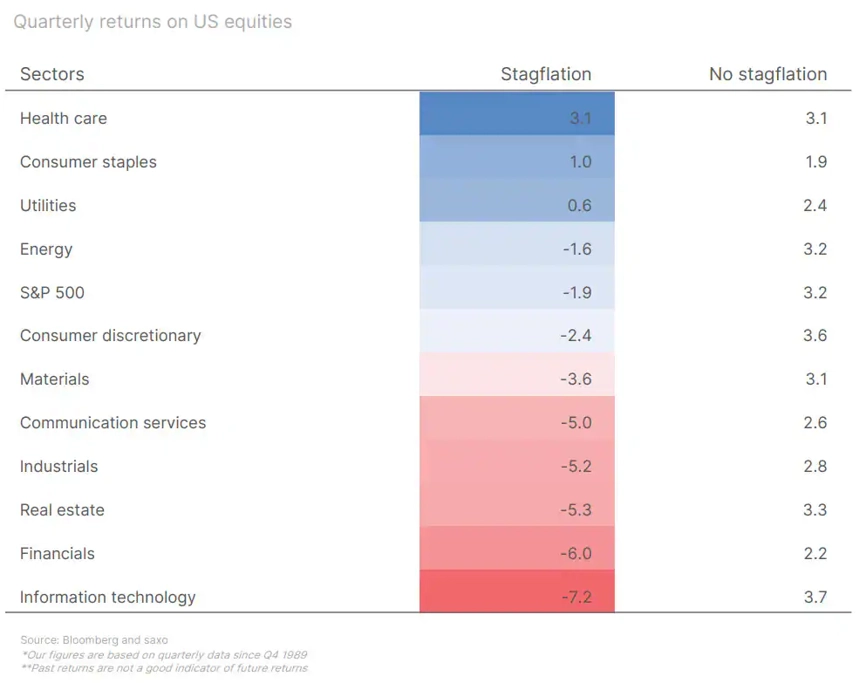

Pokud ekonomika vstupuje do lehké stagflace, budou pro investory klíčové její dopady na akciové trhy. Na základě historických zkušeností lze očekávat negativní dopady na výnosy z držení akcií a podle (omezeného) datového souboru od roku 1989 se zdá, že nejlepšími sektory v době stagflace budou ty defenzivní, jako jsou zdravotnictví, zboží denní spotřeby, veřejné služby a energetika. Naopak hůře si v případě zpomalení hospodářského růstu a případného růstu inflace nebo nezaměstnanosti povedou sektory jako nemovitosti, finance a informační technologie. I proto je pozoruhodné, jak právě technologické tituly letos posilovaly.

K našemu opatrnému výhledu přispívá i skutečnost, že navzdory jasným známkám dopadů vyšších úrokových sazeb na globální ekonomiku vystoupaly valuace akcií opět na úroveň odpovídající zhruba jedné směrodatné odchylce nad průměrem od roku 1995. To samozřejmě snižuje dlouhodobý výhled výnosů ve vztahu k rizikům.

Zelenou transformaci dusí vyšší výnosy dluhopisů i geopolitika

Reálné úrokové sazby jsou příliš vysoké na to, aby umožňovaly zelenou transformaci, přijatelné životní náklady pro nové vlastníky domů a spotřebitele s malými úsporami, kteří si berou spotřebitelské úvěry. Vyšší sazby a dražší komodity drasticky změnily předpoklady, na nichž stály projekty větrných elektráren v pobřežních vodách, které byly dříve vnímány jako jeden z klíčových energetických zdrojů pro zajištění zelené transformace. Mnoho dosud nerealizovaných projektů těchto větrných elektráren bylo dojednáno s očekáváním trvale nízkých úrokových sazeb a levných průmyslových kovů.

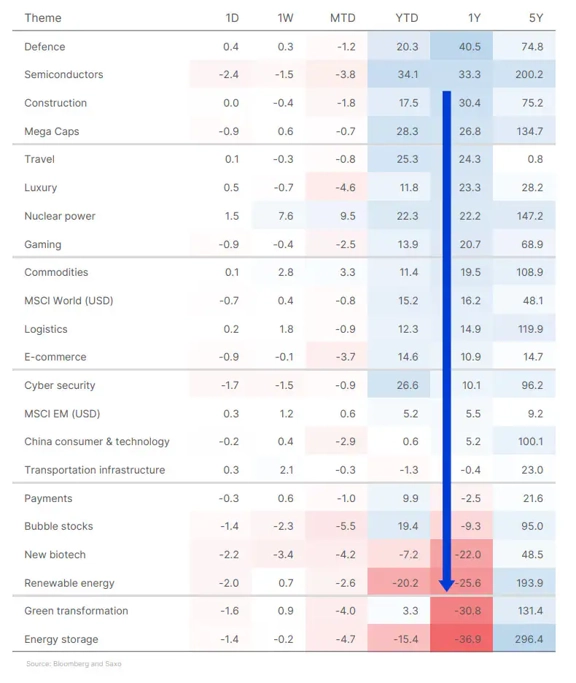

Po pandemii a napadení Ukrajiny Ruskem je ovšem svět jiný a tyto projekty již nejsou realizovatelné, což například přinutilo firmu Orsted, předního světového konstruktéra mořských větrných elektráren, ke značným odpisům. Společnost Siemens Energy měla pro změnu problémy se špatným designem větrných turbín, což stálo spoustu peněz, a stagnuje i podnikání Vestasu, největšího světového výrobce těchto turbín. Změnou ekonomického prostředí však nebyla tvrdě zasažena jen větrná energetika, ale i vše, co souvisí se zelenou transformací. Za poslední rok vykázaly nejhorší výsledky tři tematické akciové koše – obnovitelná energie, zelená transformace a energetická úložiště.

Bližší pohled na význam ceny kapitálu při dekarbonizaci výroby elektřiny odhaluje, že na vyšší kapitálové náklady jsou zdaleka nejcitlivější solární a větrné elektrárny, protože mají vyšší podíl počátečních investic na celkových nákladech. Dalšími dvěma nejcitlivějšími energetickými zdroji jsou jádro a uhelné elektrárny se zachycováním oxidu uhličitého. Nejnižší citlivost na cenu kapitálu má zemní plyn, takže pokud jsou naším cílem co nejnižší mezní náklady na vyrobenou energii, vracejí nás vyšší kapitálové náklady do éry využívání fosilních paliv. V rámci obnovitelných zdrojů hrají vyšší kapitálové náklady do karet jaderné energii, kde jsme v současnosti svědky obratu o 180 stupňů, protože si politické instituce postupně uvědomují, že právě jádro bude v nejbližší budoucnosti klíčem k dekarbonizaci globální ekonomiky. S postupujícím časem však poroste tlak na pokles úrokových sazeb v zájmu zelené transformace.

Nejenže nyní zelenou transformaci výrazně brzdí vyšší cena peněz, záplava levných čínských elektromobilů navíc vtáhla elektromobilitu do takzvané fragmentační hry. USA s Čínou se v rámci svých geopolitických třenic dohadují o polovodiče a zdá se, že elektromobily vystupňují i geopolitické napětí mezi Čínou a Evropou. Svět se dále drolí, a pokud neklesnou výnosy dluhopisů, znemožní tento proces do budoucna zelenou transformaci.

Kdy otevře zlatá horečka okolo AI také nějaké zlaté doly?

V uplynulých měsících byla věnována pozornost posílení akcií firem spojených s umělou inteligencí způsobenému nadšením ohledně této technologie. Již dříve jsem tyto společnosti označil za bublinu s nebezpečně vysokým naceněním, zvláště když už zájem o klíčové výrazy jako AI nebo ChatGPT ve vyhledávačích upadá. Hospodářské výsledky firem (respektive jejich částí) jako NVIDIA, Microsoft nebo Adobe v první polovině roku naznačily jen postupný růst výnosů v souvislosti s AI.

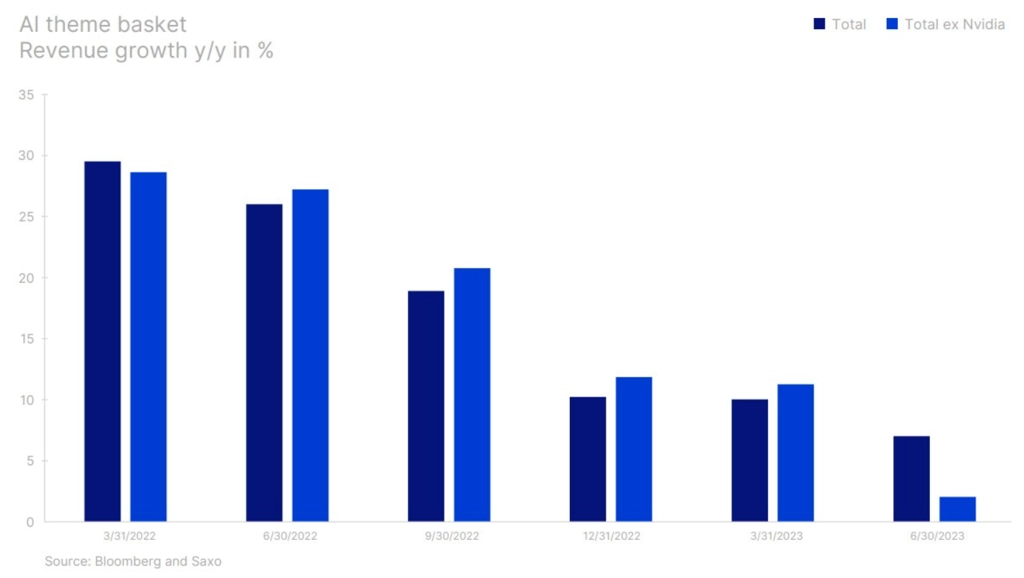

Mnohé společnosti se sice snaží co nejrychleji využít nové velké jazykové modely, a tak NVIDIA dále prodává spoustu GPU, ale celkový růst tržeb firem v tomto odvětví (s výjimkou právě Nvidie) zpomaluje. I náš tematický koš AI tvořený 20 tituly spojenými s AI je naceněn na budoucí hodnotu akcií, která je 33 % nad indexem Nasdaq 100, tedy téměř na dvojnásobku ocenění indexu MSCI World. A i kdyby začaly výnosy dluhopisů kvůli zpomalení hospodářského růstu klesat, není jisté, zda to akciím firem spojených s AI nějak pomůže, protože tyto společnosti jsou mnohem citlivější na výhledy růstu, a tak je vnímám pro čtvrtý kvartál jako jednu z nejvíce rizikových oblastí akciového trhu.

Aktualita pro rok 2026

Aktuality