Letem carry trade světem

Zvýšení pravděpodobnosti recese v USA spolu se zvýšením sazeb a intervencemi japonské centrální banky spustilo globální korekci cen aktiv. Klesají ceny akcií, masivně korigují kryptoměny. Ceny dluhopisů naopak vzrostly s tím, jak posloužily jako bezpečné přístavy. Index volatility vzrostl na úroveň, kterou jsme viděli během pandemie 2020 a během finanční krize 2008.

Následující graf ukazuje vývoj od začátku roku. Takže zatímco od začátku tohoto měsíce americké a evropské akcie ztratily zhruba 6 % hodnoty, tak od začátku roku stále zpevňují o 2 %, respektive o 9 %.

Zdroj: LSEG Datastream, Česká spořitelna

Pokles cen rizikových aktiv v reakci na riziko recese je přirozená reakce. Rozsah poklesu ale podpořily i tzv. carry trady a situace v Japonsku. Centrální banka zvýšila sazby o něco více než očekával trh a intervenovala na devizovém trhu, aby podpořila slábnoucí měnu. Opět nic super zvláštního, když si uvědomíme, že inflace v Japonsku se už nějako dobu pohybuje nad dvěma procenty.

Nicméně když dojde k propojení a zapáčení, tak obraty mohou přinést takovou volatilitu. Oblíbeným obchodem v posledním roce a půl bylo půjčit si za "nulu" v Japonsku, směnit japonské jeny za dolary a nakoupit nějaké aktivum, které vypadá, že už bude jen růst. Dva zjevné problémy. Aktiva nemusí jen růst, zvlášť rizikové. Ano, každý si myslí, že dokáže časovat trh, dokud nedostane první ránu, jak říkává Tyson.

Druhý problém je, že když si půjčíte v japonské měně a potřebujete koupit aktivum v jiné měně, tak musíte měnu prodat. Když to děláte ve větších objemech, tak měna oslabuje. Přesně to se stalo u JPY. Pokud nezajistíte kurzové riziko, tak na svých bedrech nesete další riziko v případě obratu. Nicméně tohle přece dělají všichni a měna dál oslabuje, čili zajišťovat se je zbytečné.

Dále, japonští investoři jsou největšími věřiteli světové ekonomiky v čistém vyjádření, vlastní obrovská portfolia amerických a australských sekuritizovaných úvěrů. Navíc slabší jen zvyšoval zisky japonských firem a lákal zahraniční investory na japonský akciový trh. Pak stačí, aby přišla centrální banka a začala intervencemi oslabující měnu korigovat, aby to neohrožovalo její inflaci a ekonomiku. Bum, první ztráta. Riziko recese v USA, pokles cen aktiv, bum další ztráta. Když se to stane takto rychle za sebou, tak už to zní jako dávný hit bum, bum, bum (now let me here you say way-ooh).

Zdroj: LSEG Datastream, Česká spořitelna

Zjednodušený výpočet ukazuje, že masivní carry trade, který stabilně vydělával, tak najednou byl v minusu cca 20 %. Pokud máte pozici zapáčenou půjčkami a přijde pokles, tak se ozve kouzelné sluchátko, tzv. margin call, který vás nutí ztrátu dorovnat. Dorovnat ji můžete tak, že něco (cokoliv) prodáte. To vyvolá další pokles. Rozvázaný carry trade znamená nakoupit zpět JPY, což vede k dalšímu posílení měny, a to ztrátu dále zvyšuje. Čím později zareagujete, tím větší ztrátu riskujete, tím větší tlak na prodej. Proto může být korekce takto prudká. Jak to bude pokračovat? Fed uklidňoval trhy, že americká ekonomika není v recesi.

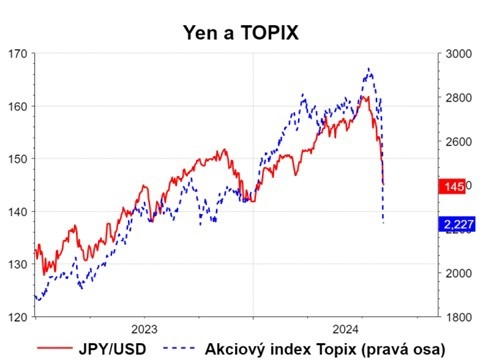

Důležitou zprávou z dnešního rána je, že japonské centrální bance podařilo zklidnit nervozitu investorů a akciový index TOPIX posílil o +11 %. Po takovém propadu má však trh tendenci se nervózně dívat kolem, kdo to vlastně odnesl. Taková korekce má své vítěze a poražené. A poražené firmy budou lepit ztráty prodejem aktiv na v létě méně likvidní trhy.

Adam Tooze, poukazuje na několik věcí: Za prvé, v JPY je stále hodně krátkých pozic a existuje hodně dlouhých pozic v amerických technologiích. Za druhé, výprodej se omezuje především na akcie, rizikem je přelití na dluhopisový trh. Za třetí, do carry trades byly zapojeny i země typu Mexiko, ale rovněž periferie EMU (Španělsko, Portugalsko). Za čtvrté, bitcoin nefunguje jako bezpečný přístav při cenové nestabilitě na trzích.

Zdroj: Česká spořitelna

Aktuality