Akcie v Číně: I po bleskové rally stále nadějná investice

Čínské akciové indexy za poslední dva týdny vzrostly o více než 20 %, a krátkodobě se tak trh může jevit jako extrémně překoupený. Dlouhodobé vyhlídky druhé největší ekonomiky světa jsou přitom stále solidní, jakkoli si Čína a s ní celý svět zvykl na ještě silnější růsty. Politické riziko spojené s investicemi v Číně je stále výrazné, z hlediska valuací jsou ale tamní akcie stále atraktivní.

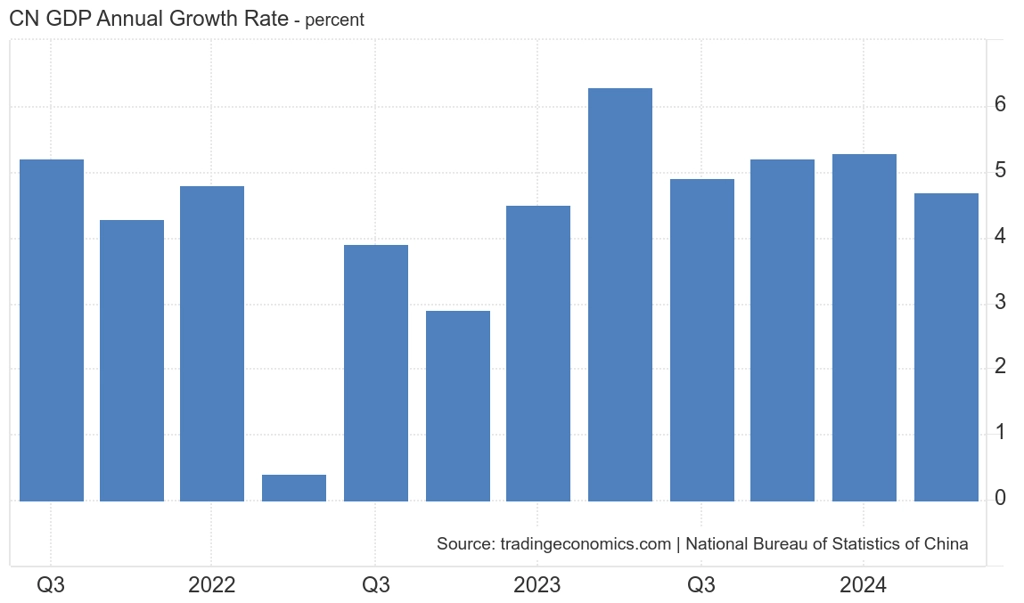

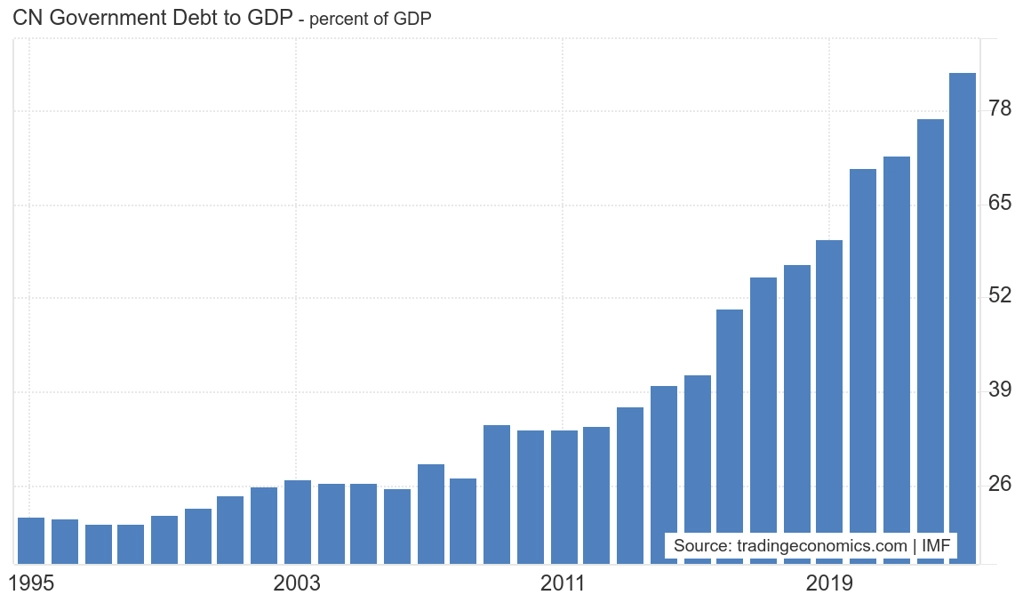

Tempo růstu čínské ekonomiky možná znepokojuje politbyro v Pekingu, Evropě se ale o tak výrazných růstech může jen zdát. Podle aktuálních odhadů analytiků dotazovaných agenturou Bloomberg by měl letos čínský HDP vzrůst o 4,8 % a příští rok o 4,5 %. "Je ale pravda, že se Čína v posledních letech potýká s významnými ekonomickými problémy. Tím největším je pravděpodobně obrovský nárůst dluhu v ekonomice od globální finanční krize v letech 2007-2009, který byl daleko výraznější než v USA nebo eurozóně," upozorňuje stratég Michal Stupavský ze společnosti Conseq Investment Management.

Čína - růst HDP v jednotlivých čtvrtletích (meziročně v %)

Jedním z důsledků enormního nárůstu dluhu v čínské ekonomice bylo nafouknutí bubliny na trhu rezidenčních nemovitostí, která v posledních letech pomalu, ale jistě splaskává. To má další významné negativní dopady, protože čínské domácnosti mají velkou část úspor uloženou právě v rezidenčních nemovitostech. Jejich ceny v posledních letech sice mírně, ale kontinuálně klesají. To doléhá na ochotu Číňanů utrácet za zboží a služby.

Čína - poměr vládního dluhu a HDP (v %)

Čínské politické vedení se evidentně začalo výrazně obávat, že by ambiciózních cílů růstu HDP nemuselo být dosaženo. Proto byly koncem září oznámeny masivní monetární a fiskální stimuly, konkrétně například na podporu stabilizace trhu rezidenčních nemovitostí, akciového trhu, čínských společností ve významných finančních problémech a spotřeby čínských domácností, včetně opatření na podporu zaměstnanosti. "Čínská lidová banka oznámila rozsáhlá stimulační opatření na úrovni měnové politiky, například snížení základní úrokové sazby o 20 bazických bodů, snížení povinných minimálních rezerv bank o 50 bazických bodů nebo snížení úrokových sazeb u stávajících hypotéčních úvěrů o 50 bazických bodů," shrnuje Stupavský.

Investoři zareagovali obrovskou vlnou zájmu o čínské akcie. Index MSCI China minulý týden přidal 17 % a tento týden v pondělí další 4 % a ve středu přes 5 %. "Na čínské akcie máme v rámci taktické alokace aktiv nadále pozitivní názor a v rámci asset alokačních portfolií je máme výrazně nadvážené. To znamená, že relativní váha čínských akcií v našich investičních portfoliích je oproti strategické alokaci aktiv (vyjádřené benchmarkem) podstatně vyšší. Klíčovým důvodem pro tento pozitivní investiční náhled je skutečnost, že jsou čínské akcie oproti těm v USA stále výrazně levnější. P/E indexu MSCI China je okolo 13, zatímco hlavní americký index S&P 500 má P/E přes 26," vysvětluje stratég. Tento diskont čínských akcií je nadále podstatně větší než dlouhodobý historický průměr.

Faktorem hovořícím pro čínské akcie je podle Stupavského i vysoce nadprůměrný očekávaný růst zisků firem. Pro dalších 12 měsíců předpokládají analytici podle Bloombergu v Číně růst zisků o 14 %, v případě amerických akcií "pouze" o 10 %.

"V neposlední řadě je potřeba zmínit, že index MSCI China nadále ztrácí na historické maximum ze začátku roku 2021 výrazně přes 40 %. Prostor pro dohánění slabé výkonnosti akciového trhu z posledních let je tak v Číně stále velký. Trh v USA je naopak na historickém maximu a prostor pro jeho další růst je již hodně omezený," uzavírá Michal Stupavský ze společnosti Conseq Investment Management.

Zdroj: Conseq Investment Management