Dvě lekce z býčího trendu amerických akcií, které platí i mimo akciový trh

Začátek býčího trendu je plný katastrofických předpovědí, proč nekupovat, signály k nákupu jsou málo hmatatelné. Růstový trend je pak provázen zástupem argumentů, proč se trh vrátí dolů. S rostoucí "jistotou", že ceny akcií dále porostou, však mizí příležitost na trendu vydělat a roste riziko ztrát. Úrokové sazby nyní dávají málo hmatatelné signály možného růstu, ale levné možnosti do budoucna hodně ušetřit.

Americké akcie jsou na rekordech. Čtyři roky růstového trendu jsou názornou ukázkou toho, jak se mění nákupní argumenty i poměr příležitostí a rizik v průběhu cyklu. Současným argumentům pro nákup akcií dominuje následování růstového trendu minulých let, posilující americká ekonomika, oživující trhy nemovitostí i práce, rostoucí zisky společností, víra v neomezenou podporu centrální banky a postupná konverze posledních medvědů v býky. Dnešek se však značně liší od začátku růstového trendu v březnu 2009, kdy dominovaly katastrofální zprávy a katastrofické předpovědi (rok a půl trvající propad trhů s několika falešnými oživeními, globální recese, raketově rostoucí nezaměstnanost, rekordní ztráty firem za 4Q2008, uvolnění měnové politiky centrální banky se jevilo jako bezzubé).

Apokalyptické vize Dr. Zkázy Roubiniho dominovaly zprávám a dlouhodobí optimisté jako Warren Buffett házeli flintu do žita. Na začátku býčího trhu byly signály k nákupu akcií málo hmatatelné – pokles dlouhodobých valuací, extrémní pesimismus, méně akcií na nový minimech, stimulace centrálních bank daleko za představami. Navíc, minimum na hlavních indexech z března 2009 nebylo potvrzené novým minimem akcií rozvíjejících se trhů (EM) či korporátních dluhopisů.

Paralely akcií a úrokového trhu

Nelze cestovat časem, vrátit se na začátek roku 2009 a investovat do akcií na základě tehdejších kontrariánských signálů. Obrat na akciovém trhu z roku 2009 však dává lekci investorům pro fáze, kdy jsou trhy dole. Nyní je jedním z nich trh úrokových sazeb. Současné prostředí je doslova přehlídkou zpráv, proč nečekat růst úrokových sazeb – mnohaletý pokles sazeb, česká i evropská ekonomika je slabá, stejně jako trh práce. I přes masivní měnovou stimulaci neroste inflace ani inflační očekávání. Centrální banky slibují "nulové" úrokové sazby na dlouhou dobu. Evropská dluhová krize je stejně nekonečná jako letošní zima – když "nezlobí" Řecko se Španělskem, ozvou se Itálie, Kypr či Slovinsko.

Podobně jako na přelomu let 2008 a 2009 u akcií jsou tu signály možného budoucího růstu, ač ne příliš hmatatelné. Úrokové sazby jsou nízko, a to i vzhledem ke slabým makroekonomickým fundamentům. Očekávání možného růstu sazeb jsou velice pesimistická. Centrální banky stupňují úsilí oživit ekonomiky i cenový růst. Sazby amerických dluhopisů nepotvrzují nová minima, dosáhly dna před 9 měsíci a od té doby postupně rostou.

Kdy nastoupit do trendu?

Na dně výprodeje finanční krize byly důvody ke koupi akcií málo hmatatelné. Ale i cesta na vrchol byla hodně trnitá. Argumentů pro pokles cen akcií bylo mnoho – slabé ekonomické oživení, obavy z nové recese, evropská dluhová krize, měnové války, fiskální útes nebo čínský trh nemovitostí. S rostoucími indexy nejenže slábla váha argumentů pro pokles v očích investorů, ale i poměr možných zisků z dalšího růstu a ztrát z případného poklesu. Procentuální zisky během rostoucího trendu zpomalují, ty byly nejsilnější v první vlně býčího trhu. Naproti tomu riziko propadu akciových indexů je vyšší v prostředí optimismu v pokročilé fázi býčího trhu než v prostředí výrazného pesimismu.

Že není dobrý čas využít nízkých úroků kvůli nejistotě toho, zda a jak vysoko sazby porostou? Dobře, ale kdy to bude jisté? Až se ekonomika vyhrabe z recese? Až začne guvernér Singer mluvit o zvyšování sazeb? Až ČNB skutečně začne sazby sunout vzhůru? Nebo až sazba ČNB převýší úroveň před velkou recesí (3,75 % v polovině roku 2008)? Dojde-li k růstu úrokových sazeb, podobně jako u akcií to na začátku ani v průběhu trendu nebude jasný příběh. Cenou za hmatatelnější signály a převahu utvrzujících argumentů v průběhu cyklu budou vyšší sazby, do nichž bude možno se zamknout.

Jak zamknout nízké úroky?

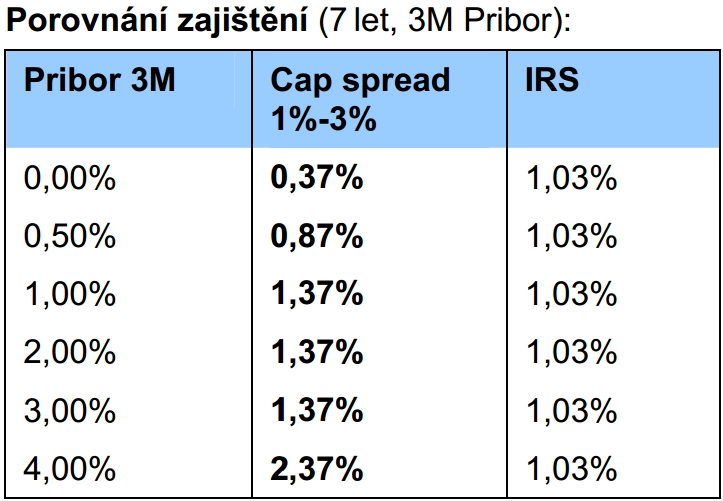

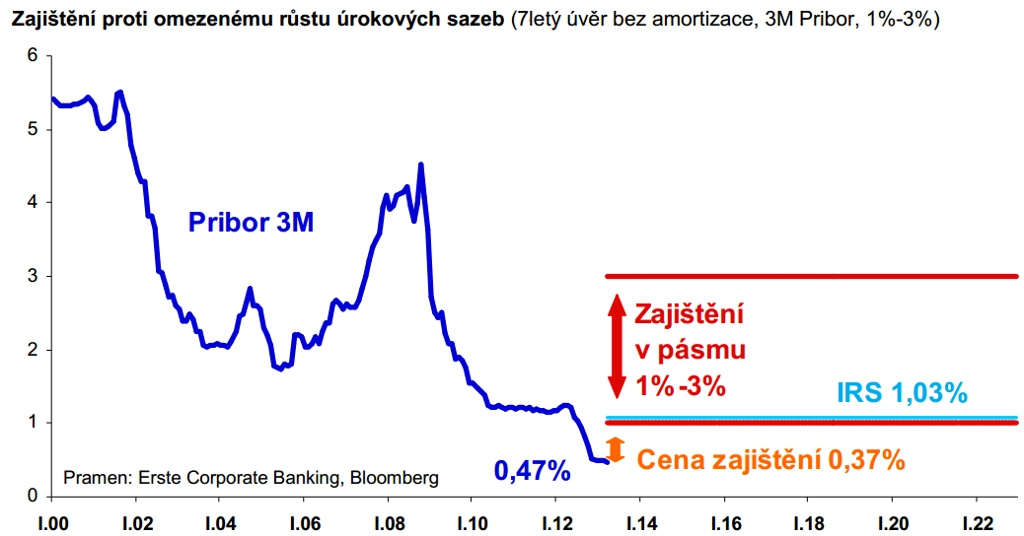

Zjevné důvody zatím nehovoří pro růst úrokových sazeb, ale některé méně hmatatelné ano. Proto nenabízíme spekulativní sázky na brzký růst úrokových sazeb, ale zajištění proti riziku jejich růstu v několikaletém horizontu. **Nabízíme zajištění nejenom úrokovými swapy (IRS), ale i levnějšími variantami, například zajištění proti omezenému růstu sazeb (running cap spread). Tím je možné se zajistit proti růstu Priboru mezi 1 % a 3 % (viz příklad na obrázku a v tabulce), a to za cenu 0,37 % ročně.

Tato strategie není ideálním zajištěním jako úrokový swap. Je to kompromis mezi pochybnostmi, že růst sazeb vůbec někdy přijde, a na druhé straně příležitostí využít nízkých sazeb, když riziko jejich růstu není zjevné. Dojde-li k rychlému a masivnímu růstu sazeb, úrokové náklady s částečným zajištěním převýší náklady prostého swapu. Oproti nezajištěné úrokové pozici to ušetří náklady z prvotního nárůstu úrokových sazeb a dává možnost dokončit zajištění, až trend rostoucích úroků bude více patrný. Cena zajištění bude v tu dobu vyšší než dnes, nicméně část nákladů bude pokryta zajištěním za nynějších levnějších podmínek, dodatečné náklady budou v prostředí všeobecného očekávání vyšších sazeb akceptovatelnější.

Aktualita pro rok 2026