Investiční tip: Težařský průzkum v podání Boart Longyear

Australská firma Boart Longyear se dostala do problémů a prochází restrukturalizací. Může z ní však vyjít silnější, což by otevřelo prostor pro růst cen akcií.

Boart Longyear je globální společnost zabývající se průzkumem pro těžbu od roku 1888. Firma poskytuje služby pro geologický průzkum a vrtné produkty pro globální těžební průmysl. Byla inovátorem v sektoru diamantových vrtáků a vlastní desítky patentů v této oblasti. Momentálně poskytuje služby ve více než 40 zemích pro širokou škálu komodit včetně mědi, zlata, niklu, zinku, uranu a dalších kovů a minerálů. Své produkty dodává do více než 100 zemí. Je největší společností ve svém oboru podle tržeb.

I přes výsadní postavení v minulosti je nyní firma v nezáviděníhodné pozici. Kurz akcií klesl od vstupu na burzu v roce 2007 ze 16 AUD na 0,5 AUD. Skvělou analýzu vývoje firmy od primárního úpisu napsal v září australský novinář Michael West. Pro pochopení širších souvislostí vřele doporučuji věnovat čas jeho článku.

Westova analýza končí slovy: "Po jednání s věřiteli na začátku října bude jasněji ohledně budoucnosti Boart Longyear. Do té doby si můžeme tak akorát hodit mincí." Klasický závěr analytika nebo komentátora. Nemyslím si, že by Michael uzavřel článek jinak, kdyby ho psal dnes, kdy už je výsledek jednání s věřiteli znám.

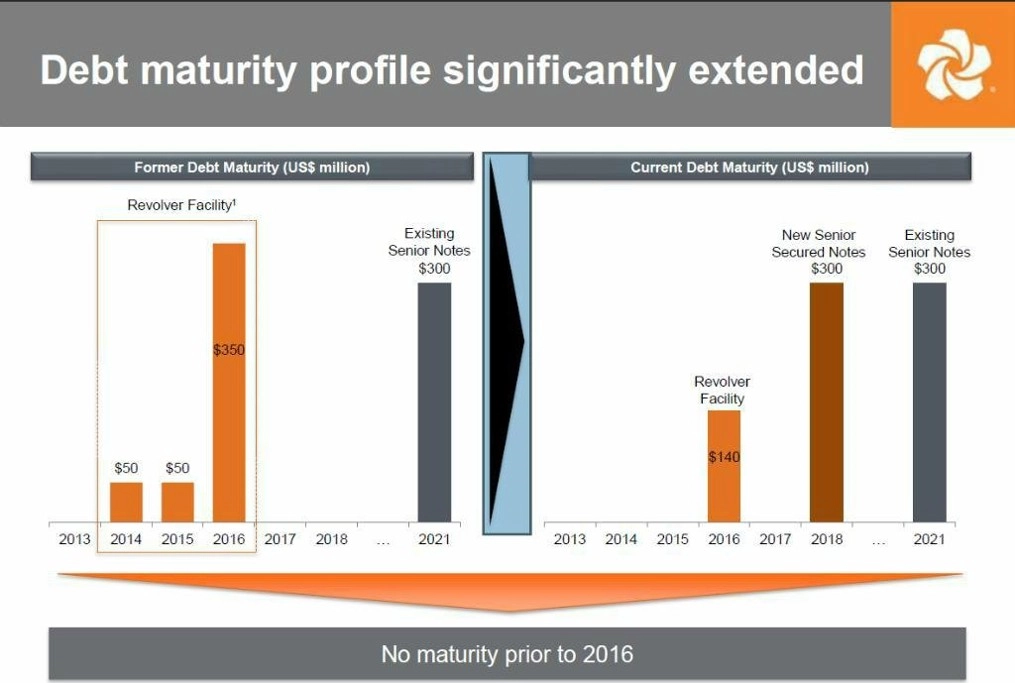

Revolvingový úvěr ve výši 300 milionů USD byl nahrazen vydáním dluhopisů se splatností v roce 2018 a kupónem 10 %. Žádná výhra v situaci historicky nízkých úrokových sazeb. Z mého pohledu je ale pravděpodobnost přežití firmy větší než padesát na padesát. Pokusím se to zdůvodnit.

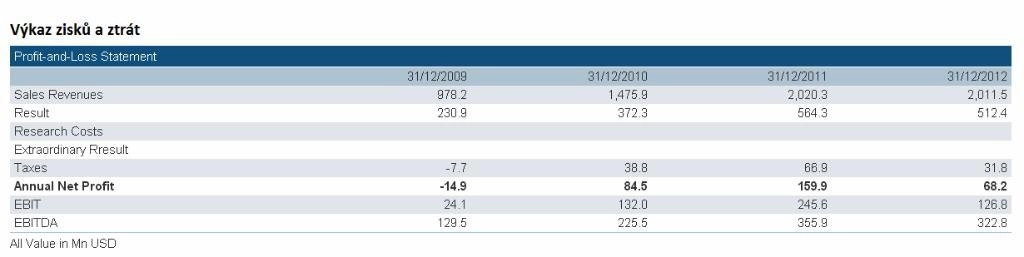

Ve zkratce jde o to, že firmě dramaticky poklesly tržby (2 miliardy USD loni proti očekávání 1,2 miliardy USD letos). Stalo se to především kvůli poklesu ceny zlata. Průzkum pro těžaře zlata tvoří historicky zhruba 40 % tržeb Boartu. Firma na to zareagovala snížením počtu zaměstnanců (11 400 v červnu 2012 proti 7 100 letos v červnu) a restrukturalizací (odpisy zásob a nehmotných aktiv). Společnost je však na hranici, kdy zvládne ufinancovat své kapitálové výpůjční náklady a daňové náklady, které jsou zhruba 125 milionů USD ročně (tolik je letošní očekávaný EBITDA).

I když výhled těžařského sektoru není růžový, historicky byla společnost schopna generovat takový EBITDA i při nižších tržbách (2009). V dobrých letech měla samozřejmě výrazně lepší čísla.

Po jednání s věřiteli jsou závazky Boart Longyear následující:

- z revolvingového úvěru společnost platí zhruba 3 % ročně,

- již zmíněné dluhopisy 2018 s kupónem 10 %.

- původní emise dluhopisů splatných v roce 2021 s úrokem 7 %.

Z mého pohledu tedy není ziskovost primárním problémem, který vedl k pádu cen akcií. Společnost je schopna minimálně pokrýt své náklady.

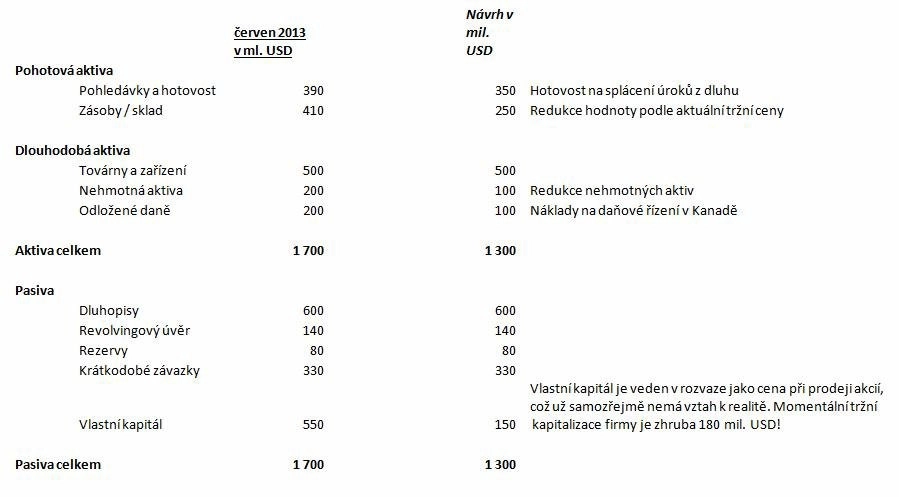

Horší je pohled do rozvahy. V posledních dvou letech firmě kvůli nevyužitým kapacitám narostly zásoby ze 300 milionů USD na 570 milionů USD. Přehodnocení zásob znamenalo účetní ztrátu v letošním prvním pololetí 150 milionů USD. Rovněž nehmotná aktiva (goodwill) byla snížena o 100 milionů USD. Tyto zásahy srazily cenu akcií, protože opticky jsou velmi nepopulární mezi akcionáři. Ovšem neničí ziskovou sílu společnosti!

Do tabulky jsem zjednodušil stávající rozvahu. Do druhého sloupce předpovídám změny, ke kterým dojde v následujících měsících. Až k nim dojde, bude to signál pro růst ceny akcií, protože konečně bude rozvaha lépe odrážet realitu.

Podle mého odhadu tedy společnost vyjde z restrukturalizace štíhlejší a velmi spekulativně kapitalizovaná (vlastní kapitál pouze 10 % celkových aktiv). Není to investice pro tradiční institucionální investory.

Ovšem bavíme se o firmě, která nyní stojí 180 milionů USD (celková tržní kapitalizace), má pětkrát větší aktiva a tržby diverzifikované mezi různé sektory a země. I kdyby s touto silou vydělala pouhých 25 milionů USD ročně, pořád je to 13 % hodnoty firmy.

Z mého pohledu ji aktuální akcionáři (mezi nimi renomovaní Blackrock, Macquarie a další) podrží i za cenu, že by mělo dojít k navýšení kapitálu vydáním nových akcií (ředitel firmy tuto možnost zatím vylučuje). Z krátkodobého pohledu tedy vidím dvě velká rizika pro cenu akcií - oznámení zásahů do rozvahy, které jsem naznačil, a úpis nových akcií. Jakmile se tak stane (především první možnost), bude uvolněn prostor pro růst ceny akcií.

Aktualita pro rok 2026

Aktuality