Robot jako manažer fondu: Mají algoritmy opravdu co nabídnout?

Různé formy algoritmického investování jsou v poslední době na vzestupu a představují další konkurenci pro tradiční aktivní správce. Mají co nabídnout?

Nelze si nepovšimnout rostoucího zájmu o investování pomocí algoritmů. Ať už jde o jakéhosi investičního robota, či pasivní fondy (u nichž je algoritmem konstrukce podkladového indexu), i v České republice lidé stále častěji spoléhají na řešení bez emocí, které má dle mého názoru jednu zásadní výhodu, a to cenu. Jistě, algoritmus bude téměř vždy levnější než aktivní správce. Oproti lidskému úsudku má ovšem také jednu zásadní nevýhodu. A právě tu si dovolím trochu oklikou rozvést.

Začněme jednoduchým úkolem: Pálka a míček stojí dohromady 110 Kč. Pálka stojí o 100 Kč více než míček. Kolik stojí míček?

Pokud jste příliš dlouho neváhali, možná i vás cosi svedlo k odpovědi 10 Kč, přestože lze snadno ověřit, že správně je 5 Kč. Pokud se to stalo, nezoufejte, i 50 % studentů prestižní univerzity Princeton odpovědělo chybně, problém tedy jistě nevězí v inteligenci.

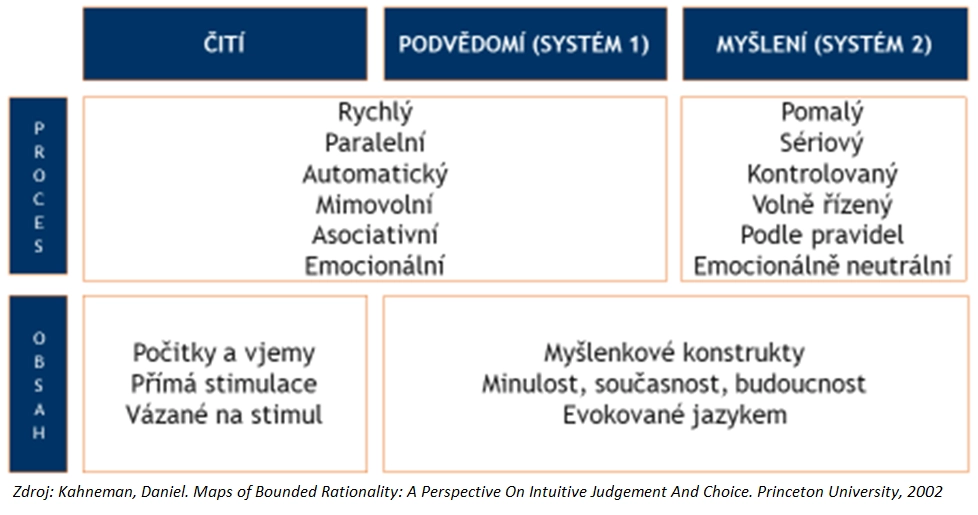

Mechanismus, který nás k podobně neuváženým odpovědím a činům svádí, připomíná nutkavé podvědomí z Freudovy psychologie. Nedávný novelista Daniel Kahneman jej popsal jako takzvaný Systém 1. Ten umožňuje zvládat jednoduché úkoly rychlým, mimovolným způsobem, který není příliš energeticky náročný. U složitějších úloh však jeho automatičnost a vázanost na emoce mohou působit problémy. Tam je potřeba zapojit myšlení, tedy Systém 2. Ten je sice pomalý a energeticky náročný ("myšlení bolí"), ale samozřejmě dokáže vyřešit i mnohem obtížnější zadání, než bylo to s pálkou a míčkem.

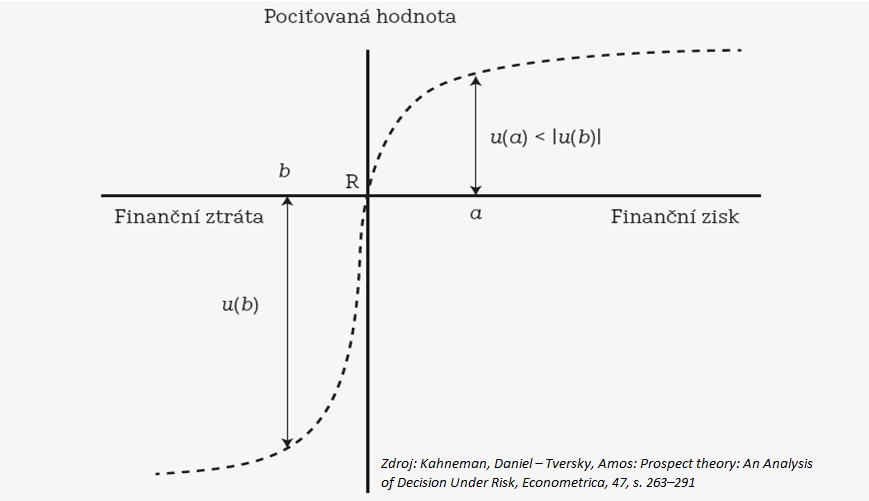

Vrátím-li se k investování, myšlení například Kahnemanovi s Amosem Tverskym umožnilo elegantně vysvětlit, proč investoři zavírají plusové pozice příliš brzy a naopak drží ty ztrátové. Jejich asymetrická oceňovací křivka ukazuje, jak subjektivně pociťujeme hodnotu zisků (první kvadrant) a ztrát (třetí kvadrant). Na první pohled je zřejmé, že její průběh není lineární. Zatímco v případě zisků je funkce konkávní, tedy vyklenutá dovnitř, v případě ztrát je konvexní neboli vyklenutá ven. Jinými slovy, mnohem více se hrozíme ztráty, než nás přitahuje stejně velký zisk.

Jsme‑li například postaveni před rozhodnutí, zda si hodit korunou a vyhrát 100 Kč, nebo nic, či obdržet 40 Kč bez soutěže, významné množství lidí zvolí druhou variantu, tedy jistou výhru. Přestože první možnost má striktně logicky vyšší očekávanou hodnotu (100 × 0,5 + 0 × 0,5 > 40), většina lidí by pociťovala neúspěch v hodu mincí jako výrazné selhání, protože ho v mysli porovnávají s možností jisté čtyřicetikorunové odměny.

Jelikož má tedy vidina ztráty mnohem (asi 1,5–2,5násobně) větší psychologický náboj, paradoxně často vyhledáváme riskantní akce, abychom se vyhnuli i sebemenšímu zápornému výsledku, namísto toho, abychom podstupovali rozumné riziko v situacích, které mohou vést k velkému zisku. Prohráváme‑li, raději dál riskujeme, abychom se vyhnuli i malé ztrátě, kterou bychom museli negativně zanést do svého "mentálního účetnictví". Vyhráváme‑li, radost z dalšího nově nabytého zisku již naopak není tak velká jako na začátku, a my tak raději preferujeme příslovečného "vrabce v hrsti".

Všechno toto a mnohem více dokáže myšlení (Systém 2) popsat a při správně zvoleném postupu (klasické poučky typu: Nerozhoduji se v časovém stresu? Neřeším více kognitivních úkolů zároveň? Neinvestuji večer, když jsem "ranní ptáče"? Kladu vědomý důraz na statistické zákony?) i korigovat.

Ano, myšlení je vskutku nesmírně mocné a pro úspěšná investiční rozhodnutí je musíme většinu času nechat pracovat na úkor Systému 1. A právě v momentu tohoto uvědomění obvykle vstupují na scénu zmíněná algoritmická řešení. Lidé totiž – v obavách z nevypočítatelnosti svých emocí, s vědomím limitů vlastního vzdělání, případně kvůli nedostatku energie – stále častěji přenechávají kompetence svého myšlení nějakému algoritmickému systému, který zdánlivě žádným z těchto tří neduhů netrpí. A nutno říci, mají v tom překvapivě spojence i v samotném Danielu Kahnemanovi.

Ten, ačkoli strávil značnou část své akademické kariéry analýzou kognitivních chyb, aby pomohl lidem se jich vyvarovat, se k investování paradoxně vyjádřil takto: "Akciový trh je příliš komplexní na to, aby se dala vyvinout intuice ohledně budoucích cen. Množství náhodných pohybů totiž nedovoluje vybudovat příslušné asociace." V podstatě tedy podpořil zastánce silné varianty teorie efektivních trhů, kteří tvrdí, že všechny informace jsou již v cenách akcií zahrnuté, a že tedy neexistuje způsob, jak vlastním úsudkem průměr trhu překonávat. Pokud tomu tak je, akcie jsou v každém okamžiku správně oceněny, nelze najít podhodnocené či nadhodnocené tituly, a zabývat se aktivním investováním tak nedává smysl. Lze je tedy klidně zpasivnit nebo přenechat algoritmům (jak by ale ony mohly přinést nadvýnos, jsou-li akcie vždy správně oceněny?).

Proti tomuto Kahnemanovu závěru stojí výsledky mnoha aktivních investorů (Grahama, Buffetta, Sorose, Druckenmillera, Tillinghasta a dalších), kteří dokázali průměr trhu dlouhodobě překonávat. Jelikož se sám profesně věnuji akciovému investování, již delší dobu jsem se ptal sám sebe, co Kahneman přehlíží. Co v jeho teorii chybí?

K odpovědi mě přivedlo uvědomění, že v podstatě existují tři modelové situace, kterých aktivní investoři využívají, a že mají cosi společného. Jde o celkově stlačený trh, ceny akcií pod vnitřní hodnotou a firmy s konkurenční výhodou. A to společné? Všechny zahrnují velký počet vzájemně se neznajících lidí.

- U obecného výprodeje je to jasné. Prodejní příkazy tisíců anonymních účastníků převáží nad těmi nákupními. Úkolem investora je v takové chvíli "pouze" alokovat nadproporční množství kapitálu.

- V případě cen akcií pod vnitřní hodnotou jde o to rozpoznat neefektivitu uvažování ostatních investorů v intenzivních nahodilých okamžicích (geopolitická hrozba, technologický posun, arbitráž, firemní skandál a podobně).

- A konkurenční výhoda je opět fenomén spojený s vhledem mnoha vzájemně nespojitých lidí (manažerů, zaměstnanců, zákazníků, regulátorů) ohledně budoucího fungování.

Kolektivita je tedy společným jmenovatelem zmíněných tří situací. A právě tím je překročen Kahnemanův rámec Systému 1 a 2.

Podvědomí i myšlení jsou totiž striktně individuální fenomény. Ty se sice hodí pro empirický výzkum, který Kahneman (a ostatně většina vědců) provádí, ale nevysvětlují širší společenské posuny, například volební výsledky, propuknutí revoluce či méně dramatické změny typu spotřebitelského chování nebo cen akcií. Kahnemanovi ve schématu chybí kolektivní prostor, který by propojoval lidi napříč regiony, kulturami, sociálními vrstvami a možná i časem.

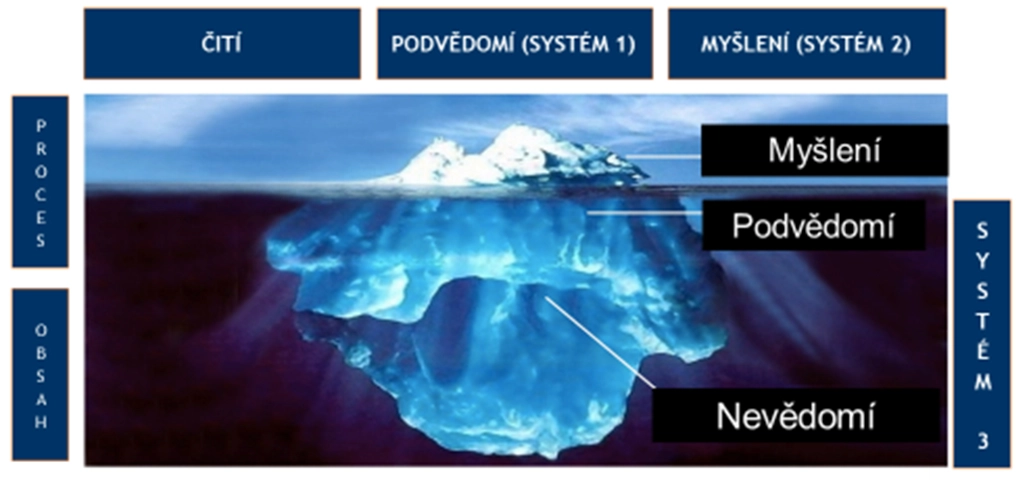

Přístup k takové obecné moudrosti se ovšem zdá být (nejen) na finančním trhu nezbytný, a právě proto chci upozornit na dílo Carla Gustava Junga, který do psychologie zavedl pojem kolektivního nevědomí. Jde o oblast psýché ležící mimo sféru vědomí.

Na rozdíl od Freudova podvědomí, které zahrnuje pouze podprahové nebo vytěsněné obsahy, však s nevědomím člověk nemohl mít žádnou vědomou zkušenost. Nevědomí je vlastně jakýsi soubor všech lidských zkušeností a povah (čímž se podobá burze, protože i ona existuje, aby agregovala a zhmotňovala lidské zkušenosti a přání). Zprávy o něm získáváme pouze odvozeně (ze snů, vizí, lidové slovesnosti či takzvaných synchronicit, tedy hodnotového propojení kauzálně nesouvisejících událostí), protože není myšlení přístupné. Nefungují v něm matematické poučky (v pohádce může být jeden více než tři), zákony prostoru či gravitace (kdo z nás ve snu nelétal), časová souslednost (vize subjektivně trvající hodinu obvykle přichází v několika vteřinách) a mnohdy ani kauzalita. Nevědomí je tedy jakýmsi Systémem 3, který doplňuje omezenou kapacitu podvědomí a myšlení k uspořádání kolektivních záležitostí (stejně jako burza či volný trh obecně vhodně doplňují naši schopnost vědomě plánovat a řídit). Ve zkratce, je to nástroj vyšší inteligence.

Nyní již je asi zřejmé, proč jsou algoritmy v zásadní nevýhodě oproti lidskému úsudku. Přes pokrok, kterým nás denně ohromují, totiž nemají přístup k nevědomí. Mohou analyzovat obrovský objem externích dat, ale nemohou porozumět snům, vizím a zdánlivě náhodným, jedinečným událostem, které teprve po subjektivním přiřknutí hodnoty nabývají smyslu. Algoritmy nemají přístup k těmto bytostným projevům, které den po dni formují naše přesvědčení. Právě v takových projevech a v neustálém kontaktu mezi vnitřním a vnějším, mezi individuálním a kolektivním, mezi dobrým a špatným, však zřejmě spočívá hodnota. Hodnota dobrého akciového investora a možná i lidského života.

Čtenáři, který by se chtěl studiem nevědomí dále zabývat, si dovolím doporučit Jungovu knihu Člověk a jeho symboly (Portál, 2017), která je vynikajícím, zároveň však přístupným úvodem do této oblasti.

Článek vyšel 6. května 2021 v časopisu FOND SHOP.

Aktualita pro rok 2026

Aktuality