Akcie: Jedenáct let peripetií, nulový výnos!

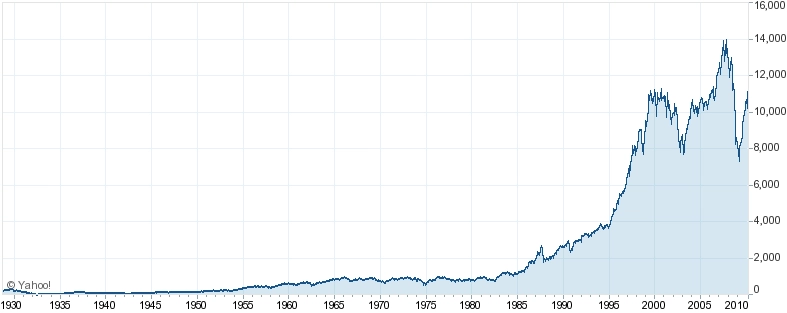

Index Dow Jones Industrial Average překročil v pondělí 12. dubna hranici 11 tisíc bodů. Důvod k oslavě? Spíše k rozpakům. Vždyť poprvé tuto hranici překročil již 3. května 1999.

Má vůbec smysl investovat do akcií, když po jedenácti letech divokých peripetií činí výnos nula celá nula procent? Ještě než si sami odpovíte "Ne!", věnujte pozornost některým číslům.

Začátkem května 1999 stál index na 11 000 bodech, zatímco americká peněžní zásoba vyjádřená agregátem MZM (Money Zero Maturity, peníze na účtech a fondech peněžního trhu s okamžitou likviditou) dosahovala hodnoty 4 155 miliard dolarů.

V dubnu 2010 je index na stejné úrovni jako před jedenácti lety, ale peněžní zásoba MZM dosahuje hodnoty 9 386 miliard dolarů.

Objem peněz – likvidních peněz, které je možné investovat do akcií – za těch jedenáct let vzrostl o 125,9 procenta, neboli o 7,75 procenta ročně.

Těch bezmála osm procent ročně odpovídá dlouhodobému průměru růstu objemu peněz v americké ekonomice i růstu cen akcií. Což dává ekonomický smysl.

Z hlediska akciového trhu hraje totiž velkou roli, kolik peněz je v oběhu. Během období 1960 až 1995 dokázaly změny objemu MZM vysvětlit 70 % výnosů akciového indexu DJIA 30. U akcií totiž probíhá inflace podobně jako u jiného zboží. S tím rozdílem, že u akcií ji obvykle vidíme rádi, kdežto u mouky, masa, elektřiny nebo benzínu nikoli.

Nulová průměrná inflace cen akcií během května 1999 až dubna 2010 nutně znamená, že (a) v roce 1999 byly akcie výrazně nadhodnoceny, (b) v roce 2010 jsou akcie podhodnoceny. Samozřejmě mohou platit obě varianty.

Akcie jsou podhodnocené

Zda jsou v dubnu 2010 akciové trhy (respektive index DJIA 30) skutečně podhodnoceny, ukáže teprve čas. Indikátor zvaný Akcioměr, který je založený právě na poměru cen akcií a objemu peněz, však ukazuje podhodnocenost o téměř 20 procent oproti rovnovážné hodnotě založené na dlouhodobém průměru let 1960 až 1995. Uvidíme, zda bude mít Akcioměr pravdu na příštích deset či jedenáct let. Nicméně při zpětném testování se ukazuje být nesrovnatelně lepším indikátorem než chronicky nespolehlivý poměr P/E.

Na rozdíl od P/E, který je velmi chabým nástrojem pro časování trhu, Akcioměr je robustní vůči hospodářskému cyklu a divokým výkyvům podnikových zisků. Nevyužívá žádné analytické odhady a podobnou alchymii. Je odolný vůči změnám účetních pravidel a daňových sazeb. Podkladová data (peněžní zásoba) jsou publikována týdně.

Akcioměr ukazuje, že v květnu 1999 byl index o 80 procent nad svojí rovnovážnou hodnotou. Škoda, že Akcioměr byl vymyšlen teprve na jaře 2009, nicméně tehdy správně předpověděl rychlý růst akciových indexů.

Je jasné, že poměr hodnoty indexu k likvidní peněžní zásobě není dokonalý. Psychologie trhu má vždy svoji roli, kterou je obtížné kvantifikovat. Když trh chce, i nadhodnocený index může být pár dalších let ještě více nadhodnocený.

Naopak, když si je trh zaplaven stresovým hormonem kortizolem, může klesat, i když je podhodnocený. Na indikátory založené na hladinách hormonů si však budeme muset ještě počkat, tuto statistiku Federální rezervní banka v St. Louis nevydává.

Aktualita pro rok 2026