Hussman: Akcie jsou neuvěřitelně předražené

Akcie jsou velice drahé, tvrdí šéf Hussman Funds John Hussman. Proč většina analytiků z Wall Street tvrdí něco jiného? Hussman to vysvětluje na rozdílu mezi oceňovacími metodami těchto analytiků a jeho vlastní. Podle něj je při určovaní hodnoty akcií důležité uvažovat i odpisy a další výdaje.

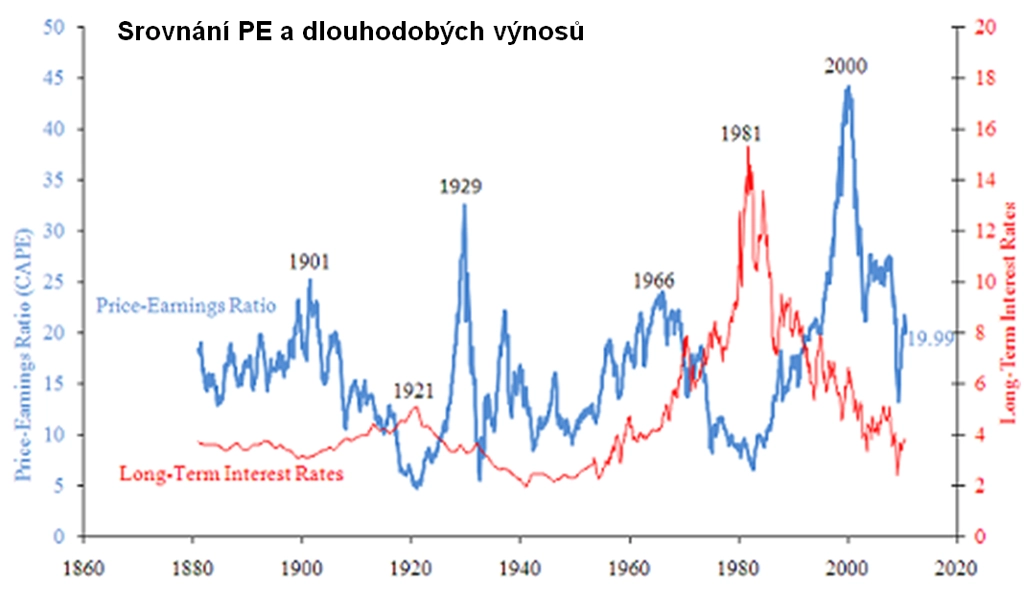

Index S&P 500 je stále zhruba 40 procent nad svým průměrem, pokud jde o PE, tvrdí Hussman. Rozdíl mezi jeho odhady a analytiky z Wall Street zaslouží pár poznámek.

Zaprvé každé ocenění typu "akcie jsou levné" je založeno na poměru ceny akcie k odhadům provozních zisků za následující rok a vychází ze srovnání s výnosem 10letých pokladničních poukázek.

Fascinující je na tom to, že je to stejný základ, na kterém analytici stavěli svá prohlášení o zhruba 40procentním podhodnocení trhu před vrcholem v roce 2007. To mělo přitom za následek zhroucení o více než 50 procent na minima z loňského března.

"Price-to-forward operating earnings ratio" nezahrnuje obrovské množství výdajů. Patří k nim velké ztráty, které nesouvisejí s hlavním byznysem dané firmy, například odpisy aktiv. Odhady analytiků jsou navíc často výrazně vyšší než zisky z posledních 12 měsíců.

Špatná váha

Hussman to ilustruje na vtipném příkladu: "Předpokládejte, že váš pes má 40procentní nadváhu. Někdo vám prodá váhu, která ukazuje jednotky, z nichž každá ve skutečnosti představuje 1,4násobek skutečného kila. Hádejte, co se stane. Váš pes má podle váhy vlastně ideální hmotnost. Věřit tomu je pohodlné, faktem však zůstává, že je tlustý." Když analytici říkají, že je historicky PE zhruba na úrovni 15, je třeba si uvědomit, že se jedná o běžný poměr ceny akcie k ziskům za posledních 12 měsíců po odečtení všech odpisů a dalších výdajů.

Budoucí provozní zisk je vždy vyšší a ukazuje se, že srovnatelná historická hodnota je pouze okolo 12. Pokud neuvažujete bublinu koncem 90. let, bude se hodnota blížit 11,5.

Během minim z let 1982 a 1974 bylo PE pouze okolo 6, což by byly akcie teprve skutečně levné. "Současný stav tedy skutečně nevyzývá k velkému optimismu," uzavírá Hussman.

Zdroj: Pragmatic Capitalism

Aktualita pro rok 2026

Aktuality